-

关于PPP和地方财政软约束

价值at风险 / 2017-07-25 09:11 发布

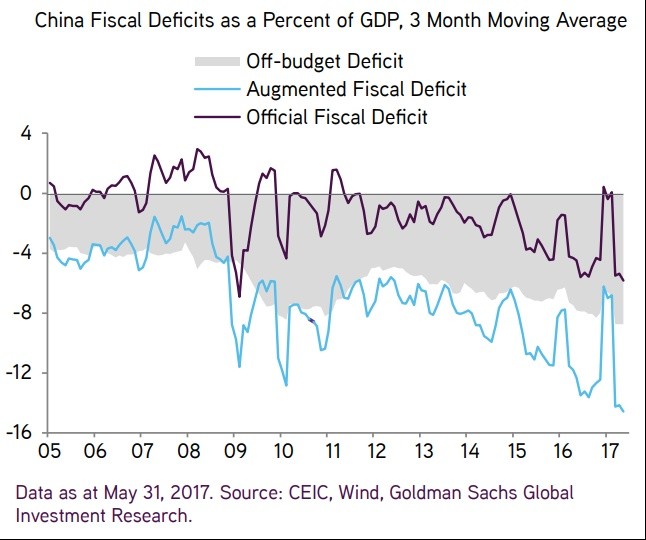

中国地方财政缺乏纪律,或者说缺乏硬约束,是无可辩驳铁一般的事实。特别是在这几年为了对冲经济下行,地方的疯狂投资更是变本加厉。这也导致我们的财政赤字率不断飙升:

再来说PPP。最近一年PPP横空出世,初衷是很好,但结果是明股实债的游戏玩得不亦乐乎,财政部明确叫停明股实债的游戏,连发数个文件(87号为代表),但有用吗?

稍有金融常识的人都知道PPP背后的猫腻,PPP背后是各种政府性的引导基金,政府出5%,引导性基金出15%-20%,引导基金的优先级全是银行的钱,剩下的全是银行的债务。整个交易结构安排下来15-20倍的杠杆,不进政府的表也不进企业的表。PPP和引导基金比当年地方融资平台还要没有底线,根本没有任何财政约束和纪律。

举个例子:

财政部2月27日就武汉城铁8号线ppp项目的不规范操作首次向地方发函询问。简单还原事件,就是这个轨道交通项目拟投资135亿,其中65%由银行贷款解决,35%由地方政府平台公司和社会资本共同投资的项目公司出资作为股权资本金。这35%的资本金来源又分为:地方政府平台公司出了34%,剩下的66%采用了契约式基金的方式募集。在这个契约式基金里呢,地方政府平台公司又只出资了10%,但充当了劣后级;剩下的90%由社会资本出资,但其是优先级。最后,这个中标的社会资本是招商银行、光大银行、汉口银行的联合体。

为什么财政部要专门发函询问这个项目?因为这里涉及几个与政策设想的ppp模式相抵触的要点:1)引入社会资本本来是让其与地方政府平台公司共同承担投资收益和风险的,结果这个项目设计成劣后优先结构,所谓的社会资本只按固定利率收取回报、根本不承担风险,风险都在地方政府手里,这与前几年BT项目中地方政府兜底回购的债务融资没有本质区别;2)如果引入的社会资本收取固定回报,那实际上就是地方政府通过两层交易结构加杠杆、进行了结构化的融资而已,穿透所有的最终出资,可算出项目的股权出资为18.5%,其他全为债;而且其中以“股权”基金方式存在的债务存续期长达25年、复利增长;3)引入社会资本除了要解决资金问题,本来还希望引入其在项目建设、运营方面的资源和经验,并对其运营效率进行考核、付费,但引入的这几家社会资本除了有钱啥都没有,而且对项目的运营根本毫不关心。

以上,送给所有工程类企业的投资者,其实是哪里的PPP项目其实根本无所谓,这并不会改变我的观点。

公安备案号 51010802001128号

公安备案号 51010802001128号