-

匠心●金种子 其三、川环科技(300547)

阿操1985 / 2016-11-23 18:25 发布

引言

2016年有将近200只新股票加入沪深两市主板市场。投资者一直在寻找一种可以不断复制的投资方法。所有的方法其实都是在寻找买入后暴涨数倍的股票。选择优质投资标的实际上就是选择出下一个贵州茅台,下一个十倍股,下一个财富传奇。面对许多的新股,不禁要问它们有没有金种子的基因,成长为资本市场的参天大树?这是时代交给每一个投资者的问题。

【选股原则】

匠心●金种子=刚上市不久的股票+优质的基本面(财务、管理层、股权结构、产业优势)+技术面+挖掘公司独一无二不可复制的成长基因

【建仓策略】

中长期持股+宏观背景下大波段趋势交易

1.基本面

车用胶管领域的龙头企业之一:川环科技是一家车用胶管龙头企业之一,被中国橡胶工业协会评为“2015-16年度全国胶管十强企业”。2015年,公司实现营收超4亿元,净利润6500万元,规模约为A股同业鹏翎股份的一半。客户对比,川环股份的前5大客户为上汽通用五菱、吉利汽车、长安汽车、东风小康和江门大长江(摩托车),以经济型车型为多。鹏翎股份的客户以合资车企为主。

看点在于市场份额扩大,和产品单价提升:中国车用胶管的市场规模约为200亿元,成长为5-10%,与汽车销量增幅基本同步。另一方面,车用胶管产业注重技术研发,方向是耐高温、耐腐蚀、低渗透,结构从纯胶管转向多层复合材料。我们认为川环科技的看点,一是在于市场份额的扩大,公司目前份额仅2%,中高端车型的渗透令人期待,二是技术升级,公司的产品单价约15元/米,远低于行业平均38元/米,表明产品附加值仍有较大提升空间。

募投项目用以扩充产能,提升技术,符合公司发展战略:公司的募投项目总计3.1亿元,包括多层复合材料管、低渗透软管和空调管项目(1.9亿元)、涡轮增压胶管项目(0.8亿元)和研发中心的建设(0.4亿元)。据可行性报告数据,完全达产后,营收可新增约5亿元,净利润可新增约1亿元。

盈利预测与估值。据上市招股书的资料,公司预计2016年前三季度营收同比变动为9%,扣非后的净利润同比变动亦为12%。参考A股同业鹏翎股份2016-17年预期市盈率分别约30倍与25倍,川环科技的合理股价应在33~37元。

2.技术面

开板后股价从100元上升到120元。

3.财务面

比较好的是营业收入稳步增长。资产负债率下降。这个企业走上良性的财务扩张之路。坐等高送转?

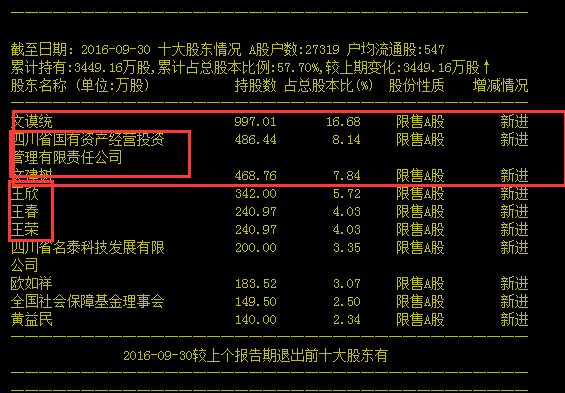

4.股权结构和公司高管

可以看出这个企业有四川国资委坐阵。主要是大竹县橡胶厂的班底,文家,王家,厂长,副厂长。而且有社保基金扎底,不可能亏钱。

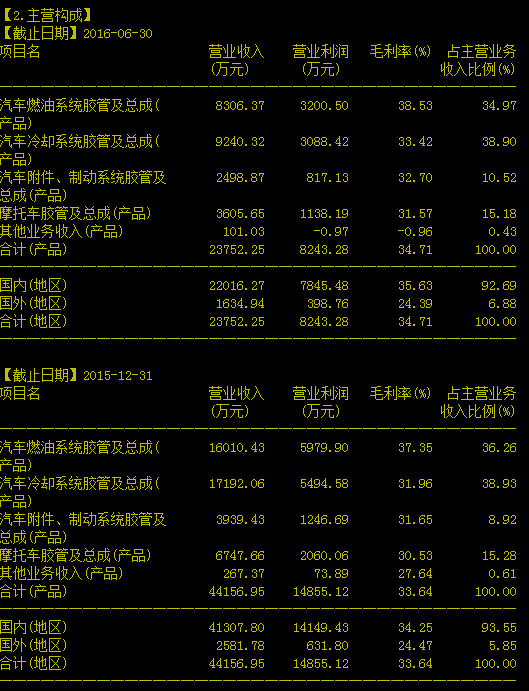

5.主营构成

6.主页

公安备案号 51010802001128号

公安备案号 51010802001128号