-

引言

匠心十二金钗其五、华自科技

阿操1985 / 2016-11-09 18:09 发布

巴菲特老爷子,认为选股票就像选美。索罗斯说,自己是个报酬很高的评论家,对上市公司,金融资产打分。约翰纳什说,决策中许多现象只不过是一种博弈均衡。

这些大师对投资本质朴素的解释,真正揭示了隐藏的真理。

【选股原则】

价格是第一要素:低价才是价值低估

K线形态是第一要素。一天天的大盘上涨下跌,长时间6,7成的股票,一天的波动区间在(-3%,3%)的范围内。

次新+高送转除+低价+小盘股+价格低谷时点。

【建仓策略】

中线持有股票,价值投资,成长性投资,分仓买入。

其五、华自科技300490

1.基本面

水利水电自动化系统龙头,实力铸就多元拓展战略

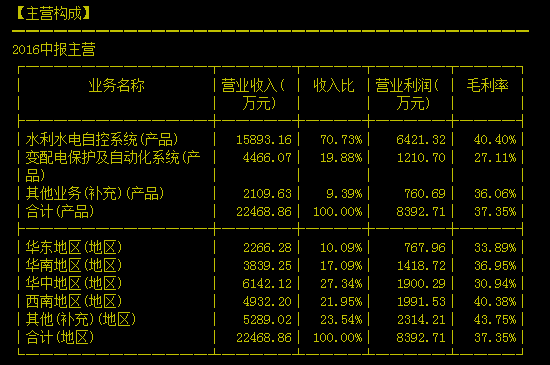

水利水电自动化系统龙头,政策利好持续释放助力市场需求持续提升。公司在中小型水电站自动化系统市场占比达30%,为水利水电自动化系统行业龙头。15年营收4.2亿元,同比增16.98%,其中水利水电自动化系统3亿,变配电自动化系统0.8亿,合计占比超过90%。

海外业务利润率较高,实力打造国际业务拓展。公司自15年开始探索采用EPC方式承揽国外业务,目前国外业务占比不到10%。随着“一带一路”国策及“亚投行”的设立,为我国水电开发及水电设备企业走出去提供了绝佳的途径。目前国外在手订单业务范围涉及赞比亚、缅甸、巴基斯坦等地,合同金额共计1400余万美元。

多元业务发展战略,业绩释放可期。公司在巩固水利水电自动化、配电自动化优势业务的基础上,不断开拓新的业务,如太阳能发电系统、智能电网系统、轨道交通智能控制及配电系统。售电侧改革加速进行中,智能电网万亿市场空间待挖掘。轨道交通市场需求提升带动配电设备市场持续扩大。公司近获长沙轨交3号线配电业务,作为轨交配电业务拓展良好开端,未来磁悬浮、高铁业务斩获可期。

盈利预测与估值。预计公司2016-2018年可实现营业收入4.78、5.51、6.42亿元,实现归属母公司所有的净利润0.66、0.80、0.89亿元,对应EPS分别为0.33、0.40、0.45元,对应16年10月17日收盘价23.94元的PE水平为73、61、54倍,参考同行业估值和公司业务增长,给予公司2016年80倍PE,对应目标价26.4元,给予增持评级。

风险提示。1、水利水电自动化系统增速不达预期。2、海外业务拓展有风险。3、多元化拓展策略不达预期。

2.技术面

总股本2亿股,流通股0.5亿股。筹码换手率很低,主力没有发动大的战役。

3.财务面

拆股后公司每股收益,每股净资产,每股资本公积金,每股未分配利润,每股经营现金流净额均下降。盈利能力,却并未下降,基本与前期持平。营业收入持平,同时应当看到行业特殊性,大的订单业务对公司营收的影响。最后偿债能力可以看出公司的资产负债率下降。

4.公司的核心业务

公安备案号 51010802001128号

公安备案号 51010802001128号