-

2015年报百大股票池深度研报之四七:爱普股份

价值at风险 / 2016-05-30 10:31 发布

下文所有数据均以2016年4月12日为准,本文较原始研报有大量删减,逻辑可能有不严谨的地方,本文不提供任何买卖建议,仅供参考。

下文所有数据均以2016年4月12日为准,本文较原始研报有大量删减,逻辑可能有不严谨的地方,本文不提供任何买卖建议,仅供参考。

【公司简介】

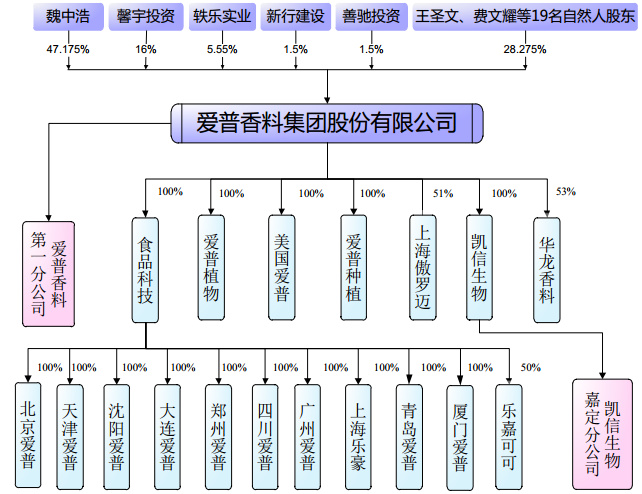

爱普香料集团股份有限公司是中国香精香料和食品添加剂行业最大的制造企业之一,其主要经营产品有食用香精、烟草香精、日化香精、香料和食品配料五大系列产品。爱普于1995年在上海成立,2015年3月在A股上市。公司上市前股权关系图:

上市后实际控人魏中浩持股比例将至35.4%。

【核心看多逻辑】

公司是香料香精行业的龙头企业,有着较强的技术和品牌优势,IPO获得的巨额募集资金将会进一步提升公司的竞争力。公司的食品配料业务发展良好,未来将给业绩作出更大贡献。

【行业信息】

一、香料、香精介绍

香料的历史十分悠久,可以追溯到5000年前。过去几百年来,人类开始分析天然香料的成分和产品结构,逐渐用化学合成法来仿制天然香料。且由于香料的香气和香味比较单调、或者较弱、或者持久性差,需经过调和配制成香精才可进一步使用。香精是由香料和相应辅料构成的具有特定香气和(或)香味的复杂混合物,一般不直接消费,而是用于加香产品后被消费。香精按用途分为食用香精、日化香精、烟草香精和其他香精。

二、香料香精行业发展概况

在全球香料香精市场规模中,香料约占1/3,香精约占2/3(其中食用香精和日化香精约各占50%)。同时,通过控制关键香料的品种、技术来保持其领先地位并获得垄断利润,已成为国际香料香精大公司的普遍做法。

1.全球市场格局

中国是最早使用食品香料的国家之一,花椒、大料、桂皮等传统香料的使用历史悠久。但现代香料香精工业起源于欧洲,法国巴黎和格拉斯生产的香料、瑞士生产的食用香精、英国生产的调味香精都享有很高声誉。二战以后,美国和日本在香料香精领域发展速度很快。目前,欧洲、美国、日本已成为世界上最先进的香料香精工业中心,并以香精为龙头产品带动天然香料和合成香料的发展。

从全球前十大香料香精公司的销售数据看,其1997年总销售额为76.12亿美元,占全球总销售额的76%,2000年总销售额为82.57亿美元,占全球总销售额的比例降至64%,此后占比稳中有升,2013年达到79.8%。尤其是奇华顿、芬美意、IFF和德之馨四家公司,近年来其合计市场份额均保持在50%以上。全球香料香精市场呈现高度垄断态势并且短期很难改变。

全球主要香料香精公司十分重视研发投入,对应用研究的投入甚至远超过食品工业本身的研究投入,每年研发资金投入一般占总销售额的5-10%。以2013年为例,瑞士奇华顿公司占9%、瑞士芬美意公司占10%、美国国际香料公司占8%、德国德之馨公司占7%。这些企业主要将资金集中运用到新产品、新技术的开发上,如合成技术、催化技术、高精分析技术、生物工程技术、新型分离与加工技术、香精新工艺和新剂型技术等方面,有力促进了技术的快速发展和应用。如奇华顿每年新增专利数达到25个之多、IFF自2000年以来已在美国获得200多项专利,领先的技术开发和储备能力提高了新公司进入香料香精行业的门槛。

2.国内香料香精市场状况

随着人们生活水平的提升,下游食品饮料和日化行业需求增长相对稳定,过去5年的增速保持在10%-15%左右。过去5年里我国香料香精市场保持年均10%-15%左右的增速。近年来,随着城镇居民食品消费趋于饱和,食品饮料制造业增速放缓,预计未来5年内香料香精行业将继续稳定发展,但难以保持原有的增速,增速将下降到5%-10%的水平。

目前世界上香料品种约有7000种,中国企业能够规模化生产的只有1000多种,提取香料的核心技术长期被国外公司掌控,内资企业往往只能被动参与竞争。与此同时,跨国香料香精企业凭借其知名的品牌、雄厚的技术力量、现代化的生产设备、稳定的产品质量和规范的经营理念,发展速度很快,在中国香料香精(特别是香精)中高档产品市场中已成为主角。

2006年全国规模以上香料香精企业共346家,当年实现主营业务收入225亿元,但到2013年底,全国规模以上香料香精企业共334家,当年实现主营业务收入546.24亿元,基本没有太大的变化。销售金额前四名香料香精企业合计仅占行业收入不到20%,相比较国际市场,我国的香料企业集中度比较低。这也意味着即便是现在的行业龙头,未来的发展空间也很大。

3.国内外主要生产企业:

三、食品配料

按照中国食品添加剂和配料协会(CFAA)的口径,食品配料包括淀粉、食用油脂及油脂替代品、脱水果蔬及肉类、冷冻冷藏食品、乳制品、速溶茶、可可制品等30余个大类,基本被纳入《国民经济行业分类》中食品饮料行业三大二级子行业,同时也是食品饮料行业的原辅料。

爱普经营的食品配料主要包括两大类:乳脂制品(黄油、奶酪、稀奶油)和可可及巧克力制品等。其中,乳脂制品能为焙烤产品带来更丰富、更高品质的效果,其在国内高端焙烤客户中被日益广泛地使用;可可及巧克力制品在焙烤产品、休闲食品、糖果、冰淇淋、固体饮料中已有长期应用,但我国与发达国家之间的消费差距仍然明显,应用前景十分广阔。相关客户主要有伊利、蒙牛、克莉丝汀、上海茱莉亚食品、上海胜品食品、河南天冰冷饮、上海元祖梦果子等。

【公司介绍】

公司主要产品包括:香料(含合成香料和天然香料)、香精(含食用香精和日化香精),同时经销国际知名品牌的黄油、奶酪、淡奶油、巧克力、可可等食品配料,向下游客户提供“食用香精+食品配料”的一站式解决方案。

其中,香料香精的研发、制造及应用技术是公司的核心和竞争优势的集中体现。目前,公司主营业务毛利主要来源于香料香精业务,未来,随着公司食用香精应用技术的进步,将不断驱动食品配料业务向前发展。

爱普股份拥有超过2万份有效香精配方,每年向客户提供香精7000多种,所需香料原料超过1000种。目前,公司自产的香料约100种(虽掌握500多种香料技术工艺,但出于规模经济和生产效率等考虑,未全部商业化生产),其余在国内外市场采购。公司自产的香料品种主要系公司香精生产特殊需要、规模不大的品种,以及部分用量较大但生产工艺技术要求较高的品种,公司在自给自足后,剩余部分用于国内外市场销售。

公司是国内最大的食用香精生产企业和名列前茅的香料香精生产企业,2011年以来,在中国轻工业联合会发布的年度“中国轻工业行业十强企业”排名中,公司均位列香料精行业第1名。近年来,公司进口的黄油、奶酪和淡奶数量已占全国进口总量的约20%。

此外,公司还经销知名品牌的乳制品、黄油、奶酪、巧克力、可可等食品配料(公司从新西兰恒天然等国际知名企业采购后进行销售),能够向下游客户提供“食用香精+食品配料”的一站式解决方案。公司前十大客户分别是伊利、蒙牛、光明、健力宝、中烟集团、银鹭食品、金锣肉制品、汇源果汁、喜之郎和雀巢。

核心竞争力:

1.全产业链低成本优势:当前爱普是国内最大的食用香精生产企业。

2.研发技术优势:截止2015年12月31日,公司共获得国际发明专利2项,国家发明专利32项,实用新型专利1项。公司的研发投入基本在2000万-2400万之间,约占主营业务(香料香精)收入的4.4%左右。不过跟国外同行大公司相比,公司的研发投入比不算高。

3.营销和品牌优势:拥有600余家主要直销客户、1000余家经销客户。

4.管理层:公司的管理层学历较低,且几乎都是50后的人,当然爱普本身就不是什么高技术含量的传统企业,公司的管理层没有什么学历也是情理之中的,但是公司管理层年纪太大会阻碍公司进一步发展,失去活力,这是最不看好的地方。

【财务分析】

1.营收和利润

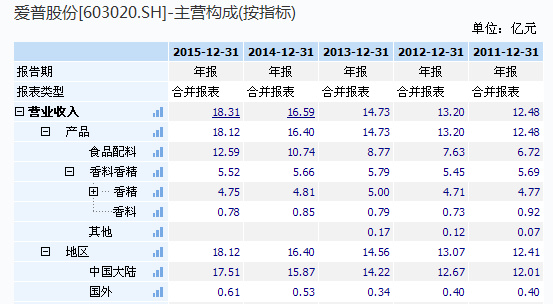

2011-2015年公司的营收复合增速为10%,其中香料香精业务收入基本维持在5.6亿左右,食品配料增长稍快,复合增速达到17%。近几年香料香精贡献的毛利变化较小,食品配料毛利增长则较快,其占比由11年的24%提高到15年的42%。净利润的复合增速为12.8%,增量部分主要由食品配料贡献。

2015 年度,公司实现营业收入18.31亿元,同比增长10.37%;实现归属于上市公司股东的净利润1.78亿元,同比增长15.35%。

公司的主营业务主要有香料香精和食品香精配料这两块,15年香料业务收入为5.52亿,同比下滑2.50%;食品配料营收为12.59亿,同比增长17.26%。利润增速稍好,主要系食品配料业务营收提高的同时,毛利率也有所提高,而同期期间费用增速较低。

13-15年同行的几家国内外公司,年度营收增速基本小于5%,15年中国中国香精香料、奇华顿和国际香料香精同比均略微下滑。

2.毛利率、净利率

13-15年公司的整体毛利率分别为26.8%、23.4%和23.9%,14年下滑明显,15年小幅增长。香料香精业务近三年的毛利率分别为45.7%、44.8%和43.9%,呈现下滑趋势,但幅度较小,目前依然保持在较高水准;食品配料近三年的毛利率分别为13.7%、11.6%和14.6%,14年有所下滑,15年增长了3个百分点,波动程度稍大。

爱普的香料香精业务的毛利率与中国香精香料比较接近,而与华宝国际约70%的毛利率有较大差距,这是因为公司香料香精中食用香精占了80%左右,而华宝国际的收入中仅5%为日化香料香精,其余主要为毛利率比较高的烟草香料香精。

近3年公司的净利率分别为10.3%、9.4%和10.0%,比较稳定。同行当中华宝国际一骑绝尘,其净利率高达约为46%。

3.资产质量

14年爱普股份的资产负债率为20.1%,2015通过IPO获得募集资金后滑落至13.3%,负债率较低。公司的负债基本为流动负债,其中主要为应付账款和预收款,没有任何借款。国外两大巨头的负债率比起国内公司则要高得多。

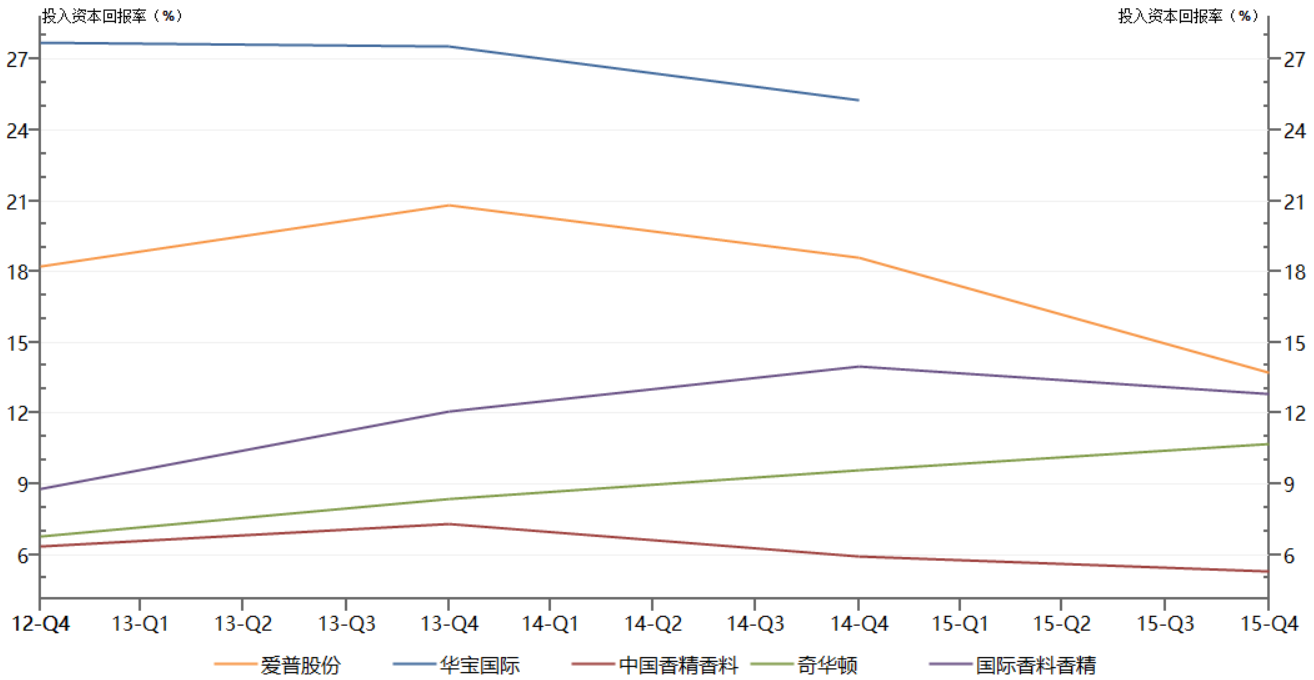

12-14年公司的ROE分别为20.0%、21.4%和18.9%,维持在比较高的水准,15年因为IPO的缘故,ROE下滑至13.5%。12-14年的ROIC分别为18.2%、20.8%和18.6%,15年为13.7%,变化情况与ROE基本一致。

公司的总资产周转率比较优秀,以12-14年的数据来看,相当于国内另外两家公司的3-4倍,扣除食品配料这一块业务,公司的资产周转率也是明显高出同行。

4.应收款、存货、经营现金流和货币资金

2013-2015年公司的应收账款分别为1.91亿、2.01亿和2.03亿,增速控制得不错,其中95%以上在6个月以内。13-15年公司的存货分别为2.16亿、2.79亿和3.06亿,13、14年增速较快,15年增速为10%,有所回落。

近3年公司的经营现金流净额分别为1.45亿、1.17亿和1.88亿,14的下滑主要跟存货的大幅上涨有关,15年现金流大涨61%,原因为14年基数较低,且公司在净利润增长的同时,存货和应收账款增速较低。

15年底公司账上的货币资金高达9.5个亿,较14年的3.4个亿大幅提高,主要系公司于15年完成IPO。

15年分红预案:公司计划分红1.78亿,占净利润的71.7%,对应当前的股息率为2.38%。

【估值分析】

1.相对估值

公司当前的股价为47.6,对应的PE/PB分别为43和4.3,总市值为76亿。公司自15年上市以来,PE大部分时间都在40以上,最高曾到达过80,最低值为35。对于次新股而言,公司的估值相对不那么高,应该是市场对低速增长的传统行业没有什么兴趣。不过从绝对值来看,爱普显然是高估的。

华宝国际的营收和利润显著高于爱普,其12-14年的平均PE在7倍左右,当前为5.8倍,对应的总市值仅为75亿人民币,市值与爱普基本一样;

中国香精香料13-14的平均PE在8倍左右,15年为15.7倍,当前值21倍,处于近几年的高位,目前总市值为15亿。

对比来看,爱普的估值明显高出香港上市的同行。

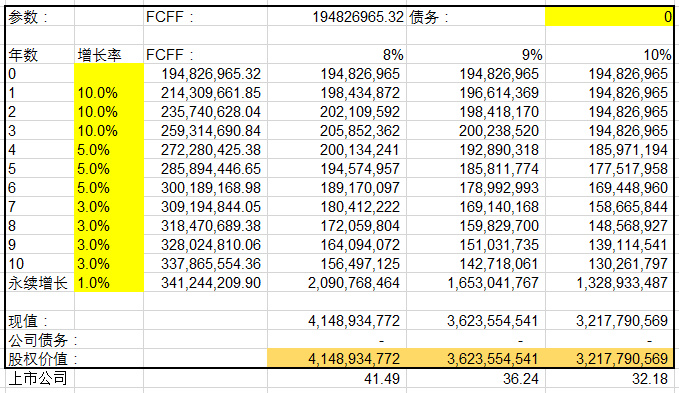

2.现金流折现

按照未来3年10%,永续1%的增速计算,公司的合理市值应为32-42亿。

【结论】

香料香精行业是非常传统的行业,目前国内相关企业众多,同时国际巨头纷纷来华建厂,当前市场竞争十分激烈,行业集中度较低。国外的香料香精市场已形成巨头垄断的格局,向少数几家企业几种应是国内未来发展的方向,但爱普能否在竞争中脱颖而出还有待观察。过去几年爱普香料香精业务收入基本零增长,公司上市以后在资金实力和品牌知名度上都将显著提升,能否将优势转化为切实的业绩增长,取决于今后管理层的经营能力。公司的食品配料业务发展状况不错,未来通过加强香料香精和食品配料的协同优势,为客户提供全方位的产品解决方案,或能使公司业绩再上一个台阶。

香料和香精行业还是比较稳定增长的消费行业,按照过去5年里我国香料香精市场年均10%多的增速,推测未来行业保持5-10%左右的增速仍是可能的。考虑爱普作为行业内龙头,能进一步提升市场占有率,乐观的给出给予未来3-5年10%-15%的营收增速,15%-20%的利润增速(略高于当前增速,高于现金流折现模型的增速),公司的合理PE应该在15-20倍(参考港股同行业的估值),也就意味着,如果公司股价从47跌至25元,PE从40多倍跌到20倍,市值在40亿左右(现金流折现模型上沿),是比较合理的买入点。

公安备案号 51010802001128号

公安备案号 51010802001128号