-

关于航空股的最新观点

智多星 / 2016-05-27 21:47 发布

这两天我连续发表了几条对航空股的评论引起了不少同学的争议(后面有附上评论)。有同学说,你上个月才刚写了一篇长长的研究报告强烈看多,怎么突然就看空了,你这是翻脸比翻书还快啊。其实,我并没有看空航空股,而是想给大家浇一盆冷水,降低一下大家的预期,顺便帮助大家控制一下仓位。毕竟,最近一个月以来国内航空事故征候不断,再加上影响航空公司业绩的外部环境也发生了不可小觑的变化,所以我们有必要采取谨慎一些的投资态度。而目前航空股的股价,虽然较之前高点有所回落,但比起上个月低点仍有10%左右的涨幅,要知道,同期大盘可是跌了4%啊!并且,就在这一个月期间,人民币兑美元汇率大幅贬值1.2%。油价呢?继续反弹了到接近50美元的水平,而上面这些因素的影响可是实实在在存在的啊。所以,在此有必要再给大家理清一下思路:

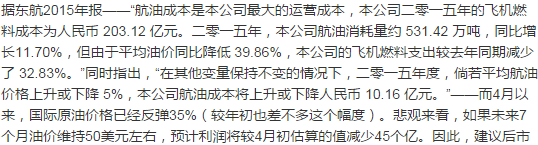

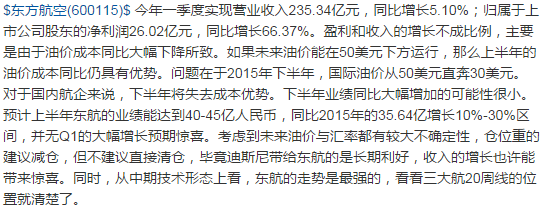

首先,国内航空公司的营业收入,旅客周转量等肯定是逐年增长的,这个大家基本上都认同。这里要重点强调的是这个增速不会太高,5%-10%就已经理想了。大家可以看看各航司Q1的财报,利润同比如此大幅增长,但收入的增速呢?Q1之所以取得这个看似不错成绩的前提是油价同比的优势以及汇兑收益不但没拖后腿,还略有贡献。

其次,如果大家认同上面这点,就不要再太纠结在收入的超预期上,迪斯尼对各航空公司特别是东航会有正面的意义,但这个意义很大程度上是长期的利好,并不会以点带面整体爆发式增长。为什么?第一,供给的增幅不会超预期,会受到运力、机型、时刻等因素的限制。第二,暑期旺季的经营品质本来不低,再往上拔高也会有一定的天花板限制。第三,旅游的挤出效应和替代效应,你今年安排去了华东玩,可能就不会去东北玩或者不会去海南玩;你去了上海迪斯尼,短期就不会再去香港迪斯尼。很容易理解,时间有限,金钱有限嘛。所以,不要期望太高。

再次,汇率的影响,各航空公司的年报上也基本上做过测算,不过是以2015年的情况估算的。每波动1%的影响都有好几个亿,不能忽视,去年下半年航空公司的业绩大部分都被汇兑损失给侵蚀了,所以它们也意识到了这个问题的严重性,从去年下半年开始就不断着手降低美元负债的比例,在这一点上南航是进展最快的,接着是东航和国航,它们定增的一部分资金也是用来还债。当然,人民币汇率还会继续波动,也要看美元的脸色。但市场普遍对人民币升值是不抱太大预期了,别继续大幅贬值就不错了,所以,如果还想持有航空股,就得继续密切关注人民币汇率的变化。

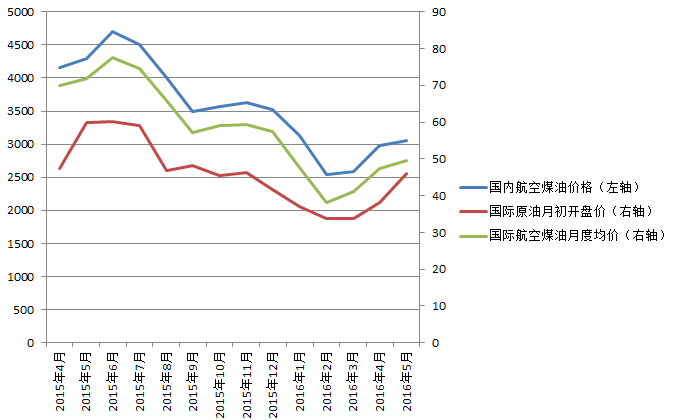

然后,再来说说油价。如果把时间拉长,就算现在50美元的油价也是低位。如果和去年上半年相比也是低位。所以今年中报出来,各公司的业绩不会差,同比都会增长不少。第三季度暑期旺季如果汇率不发生太大变化,油价按目前的水平影响也不会太大,主要还是第四季度之后,以及明年,不会再有成本优势了。也就是说,即便汇率和油价都定格在目前的水平,今年Q4开始航空公司的业绩增速也会大幅下滑,回到一个合理的10%左右的水平。下图是近一年的油价变化,大家可以参考一下。从图上可以看出,航空燃油与国际原油的价格并不完全同步,从幅度上来看有一定的滞后性,目前来看价格并不高,但预计下个月开始价格会有较大幅度的上调。

最后,要说明一下的是,三大航中,南航的盘子最小而且没有定增,不是不想定增,而是受到了监管层的限制。而东航在1个月左右的时间里就要完成定增,届时每股收益必然被稀释,国航也是要定增的,等成功定增后盘子也会继续变大,每股收益同样会被稀释。而这些影响,迟早也会反映到股价上。所以,未来可能出现的格局是,国航依然是利润NO1,东航将最有潜力在利润上缩小与国航的差距,而南航由于总股本相对小的优势,股价可能最活跃,如此看来,最终,三大航的股价将差异不大。

公安备案号 51010802001128号

公安备案号 51010802001128号