-

大体看了一下天彩控股。天彩控股一开始包括现在的业务来看说白了就是人家GoPro的供应商,换句话说。天彩控股严重受GoPro的影响。GoPro的销售额减少,或者GoPro的业务或财务状况出现任何不利变动,都可导致天彩控股的业务、财务状况及经营业绩受到重大不利影响。

天彩控股的简单看法。

边塞小股民 / 2016-03-25 13:31 发布

天彩控股的好处是可以榜上GoPro的大腿。GoPro是一家在纳斯达克上市的美国公司,从事开发和销售针对极限运动市场的相机。GoPro于2009年推出其首款高清相机,根据弗若斯特沙利文,按2014年付运量计,GoPro已成为主要相机品牌。于2014年,GoPro付运约5.2百万台与防水外壳、电池、选定支架及其他配件綑绑销售 (视乎相机型号) 的相机。根据NPD Group零售市场调查报告 (NPD Group's Retail Tracking Service) ,GoPro位居美国2013年摄像机销量第一 (以美元及数量计) ,其相机于2013年在美国摄像机市场所佔份额为45% (以美元计)。根据弗若斯特沙利文,于2014年,GoPro的相机付运量佔2014年全球数码摄像机付运量约33.3%。而天彩控股大部份收入来GoPro。此外,于2012年、2013年及2014年,来自GoPro及该等供应商的收入合共佔他总收入分别75.1%、79.9%及82.7%。因此,天彩控股的在业务和经营业绩方面非常依赖GoPro。

而劣势也很明显,毕竟GoPro又不是他一家供应商。而且供应商本身就很难活。而且最关键的是他的经营状况特别受GoPro的影响。我想这也是为什么近几年公司大力拓展自己的产品的原因所在。他首个家庭影像产品,于2014年第三季度开始商业付运。来自家庭影像产品的收入由618,000港元增至183.3百万港元,此外。可穿戴智能产品于2015年6月开始付运。说明该公司的管理层并不是止步不前,而是努力去拓展,去寻找,去创新。

从市场份额

根据调查,集团2014年为全球第二大运动相机生产商, 按全球运动相机付运量计,集团占市场份额约为31%, 集团为GoPro主要生产商,密切业务关系已近十年。

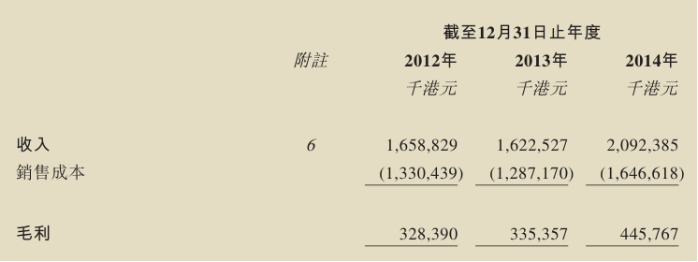

由上表可知该公司的2012-2014毛利率分别是19.80% 20.67% 21.30%,该公司的所处的行业本生就是竞争比较激烈的一个行业。他产品的定价及议价能力受市场因素影响,例如来自其他生产商的竞争加剧、向终端市场客户提供的批发或零售价格出现任何下降以及对我们产品的需求改变。

由上表可知该公司的2012-2014毛利率分别是19.80% 20.67% 21.30%,该公司的所处的行业本生就是竞争比较激烈的一个行业。他产品的定价及议价能力受市场因素影响,例如来自其他生产商的竞争加剧、向终端市场客户提供的批发或零售价格出现任何下降以及对我们产品的需求改变。

其实光看这短暂的三年数据,确实是处于一个缓慢的增长过程,但是我必须可观的说。我们也不要太乐观,因为之前也说了,该行业本身就处于竞争比较激烈的行业。

看一下他的主营业务,其实可以看出目前连动相机及配件这一块,其实是占公司总收入最多的,所以毛利率的涨跌其实和这一业务有这很大的关系。毛利率由2012年的19.8%增加至2013年的20.7%。毛利率增加主要是由于销售配件的收入贡献增加,而配件的利闰一般较运动相机高。毛利率由2013年的20.7%增加至2014年的21.3%,主要是由于较运动相机有较高毛利率的配件销售增加。所以其实看出,公司的毛利率目前主要是靠这最大的一项业务左右。而连动相机及配件GoPro却是主要的客户,也就是说天彩目前来看还是受GoPro影响挺大。就在2015年5月15日iON Camera宣布与Contour合并。我们不经要问两家公司的合并会不会给GoPro带来挑战?

看一下他的主营业务,其实可以看出目前连动相机及配件这一块,其实是占公司总收入最多的,所以毛利率的涨跌其实和这一业务有这很大的关系。毛利率由2012年的19.8%增加至2013年的20.7%。毛利率增加主要是由于销售配件的收入贡献增加,而配件的利闰一般较运动相机高。毛利率由2013年的20.7%增加至2014年的21.3%,主要是由于较运动相机有较高毛利率的配件销售增加。所以其实看出,公司的毛利率目前主要是靠这最大的一项业务左右。而连动相机及配件GoPro却是主要的客户,也就是说天彩目前来看还是受GoPro影响挺大。就在2015年5月15日iON Camera宣布与Contour合并。我们不经要问两家公司的合并会不会给GoPro带来挑战?

还有天彩控股的大部份产品均直接销售予品牌客户,而这些客户在以其本身的品牌向市场出售该等产品。所以这也是极大限度的限制了天彩控股的定价权。这也就是为什么该公司在公告会说“随著我们于未来扩大产品种类,我们将力求发展自主品牌业务。”

从成本方面

由于连动相机及配件始终占太多的分额,连成本的变化,都受这一大业务影响。销售成本由2013年的1,287.2百万港元增加27.9%至2014年的1,646.6百万港元。增加主要是由于我们在2014年付运更多运动相机及配件,导致原材料及零部件成本增加。銷售成本由2012年的1,330.4百萬港元減少3.3%至2013年的1,287.2百萬港元。減少主要是由於我們在2013出售較少運動相機及數碼影像產品,因而減少購買原材料及零部件所致。这两年的成本的变化只有一个原因就是“原材料及零部件成本”这也充分说明一个问题就是,天彩控股处于一个产业的中间位置。受上游和下游的影响。对于制造业来说,最好是开拓整个产业链。更次一点是要么向上开拓上游产业,要么向下发展下游。该公司虽然目前也有自己的产品,但是公司的主要收入来源还是给人家“代工”所以目前从整个产业链上去看,确实不占什么优势。

所以说到这儿,我客观的讲,天彩控股至少到目前为止确实是没有护城河。

增长方面

公司是从15年才上市的,所以遗憾的是到目前为止我们只能看到他三年的的数据,这些数据都不足作为一个参考。但是我们可以从有限的数据去挖掘。

连动运动相机

单从上表二可以看出,其实连动运动相机一直呈增长趋势,近几年对这个连动相机需求也在大幅提升。在看公司的整体业务结构毕竟目前还是连动相机占大头,所以这一业务对公司的整体增长还是呈主要的原因。

数码相机

反而数码相机,由于现在的智能手机基本代替了数码相机。而且在这个智能手机横行的时代,必定会给数码相机沉重的打击,所以数码相机需求减少,数码影像产品的销售将持续保持疲弱。

家庭影像

接下来的家庭影像业务,虽说这个业务属于蓬勃发展的态势,但是这也带了凶残的竞争。根据弗若斯特沙利文,预期智能家庭IP相机及可穿戴智能设备将于2015年至2019年分别以複合年增长率72.4%及80.1%增长。所以这个市场空间是有的,也是很广阔的。到目前为止公司发展到2014年第三季度开始商业生产及付运家庭影像产品。自此,为多名客户 (如iON、NETGEAR及Canary)开发及生产家庭影像产品。而且于2015年6月接收可穿戴智能产品採购订单及开始付运。并且截至2015年4月30日止四个月,家庭影像产品的销售产生收入约95.7百万港元,佔该期间总收入12.2%,促使GoPro及其供应商以外客户所带来的收入比例增加。

总结:其实说了这么多,就目前来讲公司的主要业务(连动相机)本身还是有极大的增长动力的。同期运动相机及家庭影像产品的客户基础增加,于2012年、2013年及2014年分别为25、44及57名客户 (GoPro及其供应商除外) 。而且就目前季度报表公布运动相机销售录得的收入,由2014年中期的602.3百万港元,急增至2015年中期 的992.7百万港元,增幅为64.8%。在加上运动相机目前的增长趋势一点都不减,所以乐观的来看,公司还会保持甚至比现在更好的情况去增长,但是悲观的去想,我在上面的护城河也说了2015年5月15日iON Camera宣布与Contour合并。我两家公司的合并会不会给GoPro带来挑战?会不会使公司的增长有所放缓。以及公司自主研发的产品在大陆会不会有好的前景?这也是我最担心的。这些都是需要考虑的。所以我个人呢考虑问题还是喜欢相对保守一点。

公安备案号 51010802001128号

公安备案号 51010802001128号