-

水晶光电:全球第一的消费电子龙头,A股最接近华为的公司!

剑客 / 04月20日 21:15 发布

千呼万唤始出来。

4月18日,华为Pura 70系列终于揭开神秘的面纱,并在一分钟内售罄,盛况堪比去年的Mate 60 Pro。

Pura 70系列是华为专攻影像方面的机型,在光学领域进行不少的技术升级,首创超聚光伸缩摄像头,搭载创新型马达以及旋涂滤光片。

华为手机的合作商一直是各行业龙头,像欧菲光、蓝思科技、立讯精密、韦尔股份、水晶光电、欣旺达、华力创通、硕贝德、昀冢科技等等。

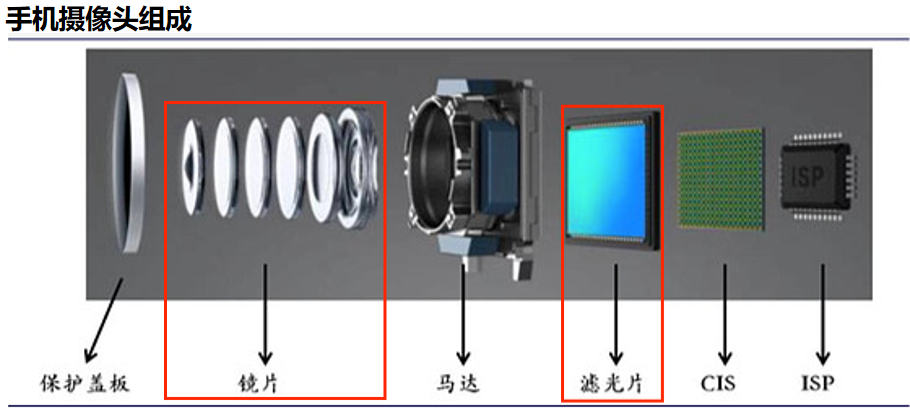

既然是影像旗舰,最引人注目的还是摄像头。手机镜头包括CIS(图像传感器)芯片、滤光片、马达、镜片和保护盖板等组件。

其中,华为CIS芯片的供应商是韦尔股份和索尼,滤光片和镜片中的微棱镜则多是水晶光电提供的。

水晶光电是全球第一的手机滤光片和微棱镜生产商,还是苹果和华为、小米、荣耀等主流安卓品牌的供应商。

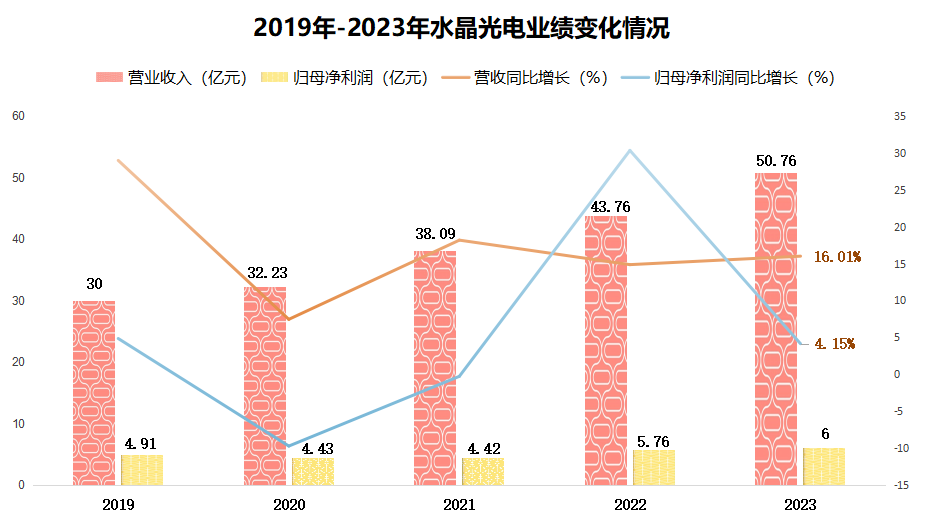

水晶光电近几年的业绩表现是很不错的,2019-2023年营业收入从30亿元增长到50.76亿元,净利润从4.91亿元增长到6亿元。

这还是在2023年消费电子需求下滑的前提下,水晶光电能保持稳步增长这样的成绩已经难能可贵了。

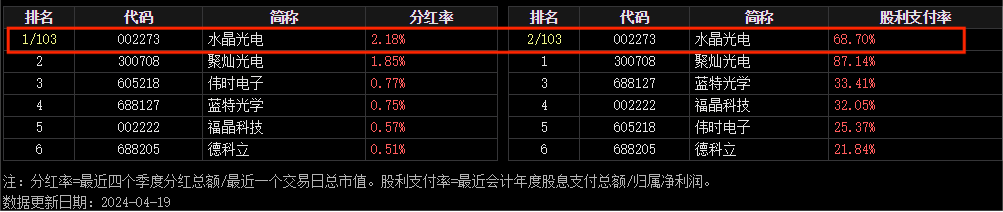

而且,水晶光电一点也不小气,2023年股利支付率68.7%,仅次于聚灿光电,分红率妥妥的行业第一。

反观同行业的其他公司,福晶科技2023年股利支付率才32.05%、蓝特光学才33.41%,贵州茅台也就32.12%。

那么,水晶光电是如何实现逆周期增长的呢?

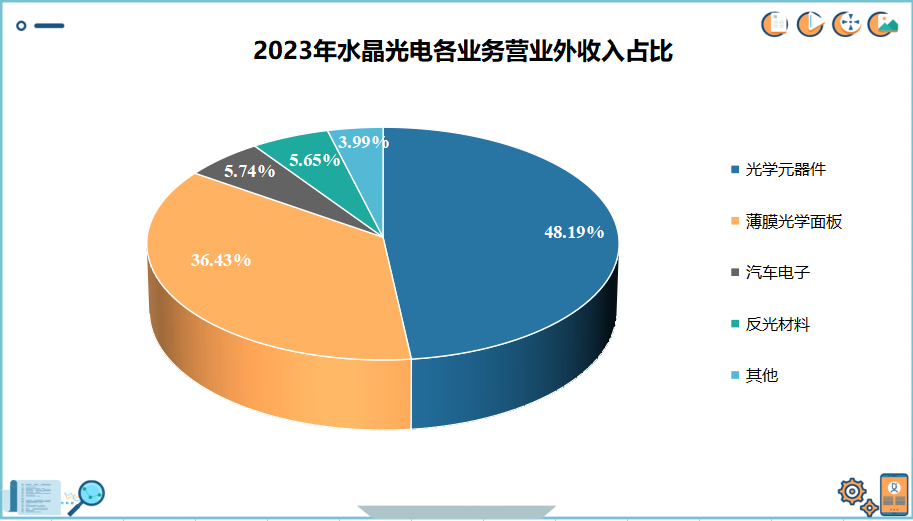

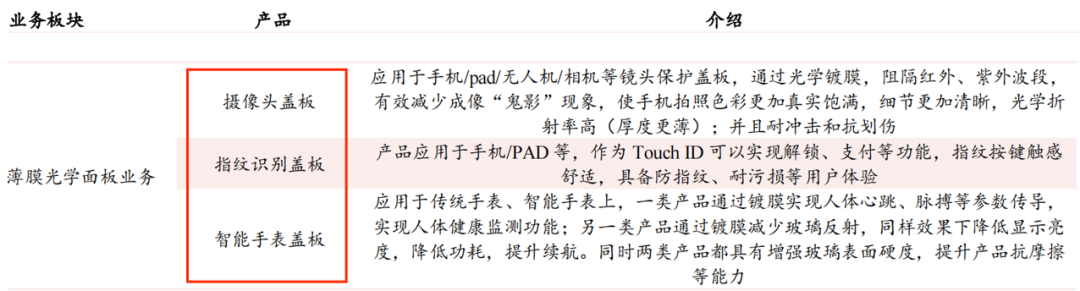

水晶光电包括光学元器件和薄膜光学面板两项主要业务,2023年营收占比分别为48.19%和36.43%,和一项正在迅速崛起的汽车电子业务,营收占比5.74%。

公司的业绩增长动力主要就是来源于这三项业务。

光学元器件业务:滤光片和微棱镜升级。

滤光片是摄像头的核心组件,从名字上就能看出它的作用——过滤光,能够阻止红外光的通过。

水晶光电是国内最早生产率光片的厂商,至今已经成为大部分手机品牌的供应商,2023年滤光片出货量全球第一,占比高达21%,遥遥领先东田微、五方光电等厂商。

出货量高也是得益于水晶光电开发出能提高成像质量、减少反射的旋涂滤光片以及透光率超90%的吸收反射复合型滤光片,华为P70系列就搭载公司的产品。

此外,技术升级还使得滤光片价格上升,光学元器件业务毛利率从27.5%增长到30.66%。

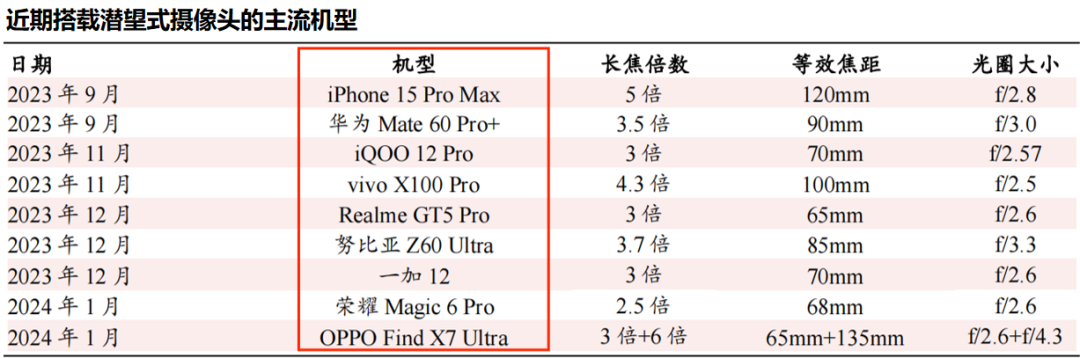

微棱镜能够折射光线,从而在不改变摄像头尺寸小的情况下提高变焦倍数,是潜望式摄像头的核心组件,虽然不是每个手机镜头都采用潜望式,却得到高端手机的普遍青睐,也是一大竞争点。

水晶光电是苹果、华为等安卓品牌的微棱镜核心供应商,随着潜望式摄像头的普及,公司微棱镜销量上升。

在滤光片和微棱镜的驱动下,2023年光学元器件业务实现营收24.46亿元,同比增长21.09%。

薄膜光学面板业务:苹果订单份额持续上升。

2023年水晶光电薄膜光学面板业务实现营收18.49亿元,同比增长17.77%,主要因为公司摄像头盖板、智能手表盖板等产品获得大客户苹果的订单比例上升。

光学面板虽然看起来没什么技术含量,却是水晶光电扩张最为迅速的业务,从2019年仅3.09亿元的营收发展到如今,年复合增速高达56.4%。公司是下了功夫的,搭建智能生产线来提高产品良率,扩充产品种类以获得更多的订单。

汽车电子业务:抬头显示出货量国内第一。

目前,汽车正在向智能化方向发展,而抬头显示(HUD)是智能化的重要组成部分,理想、长安等的部分车型甚至直接用HUD代替传统仪表盘。

HUD分为C-HUD、W-HUD、AR-HUD三种,目前W-HUD是主流,而AR-HUD由于开发难度更高、效果更好是未来趋势。

HUD厂商包括华阳集团等汽车零部件生产商、华为和水晶光电这种光学元件厂。各个HUD厂商之间的竞争很激烈,而水晶光电与其他厂商相比,在供应关系上不占优势,零部件厂商和车企之间的关系更加紧密。

但水晶光电的技术实力强,可以弥补合作关系上的劣势,是国内首家量产AR-HUD的厂商,综合能力在国内厂商中仅次于华为,排名第二。

2023年公司的AR-HUD出货量国内第一,全年出货量20万台,成功进入红旗、长安、比亚迪、吉利、东风的供应体系,使得汽车电子业务实现营收2.91亿元,同比增长53.97%。

那么,水晶光电未来还有成长空间吗?

首先,全球微棱镜才刚刚重新起步。

2019年华为、小米等厂商采用过潜望式摄像头,但由于技术不成熟、成本高昂等诸多因素,没有发展壮大。

2023年苹果iPhone 15Pro Max首次搭载潜望式摄像头、华为Mate 60全系以及之后的vivo、OPPO也纷纷效仿,潜望式摄像头市场再度启航。

据悉,苹果之后的iPhone 16也将使用潜望式摄像头,而且苹果摄像头中的微棱镜和一般的不同,比传统的反射次数更多,因而制造难度更大。

水晶光电作为苹果和主流安卓手机的核心供应商,将充分受益于潜望式摄像头渗透率的提升。

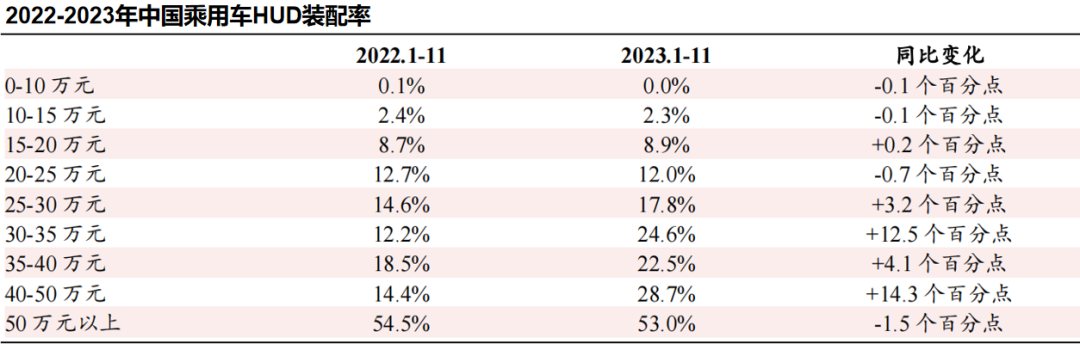

其次,汽车HUD渗透率还很低。

2023年我国50万元以上的乘用车HUD装备率才53%刚刚过半,其他价格区间则基本在30%以下,这说明HUD装配率还有很大提升可能,尤其是在中低端车型。

此外,功能更强大的AR-HUD随着工艺逐渐成熟还有取代W-HUD的空间,这点从水晶光电的AR-HUD出货量逐年上升可以得到验证。

总体来看,水晶光电既有滤光片稳住基业,又有微棱镜和AR-HUD注入中长期增长动能,是个业绩充满弹性的公司。

截至2023年12月(更新中)水晶光电拥有415家机构持仓,与2023年6月的253家相比,多了162家。

以上仅作为上市公司分析使用,不构成具体投资建议。(飞鲸投研)

公安备案号 51010802001128号

公安备案号 51010802001128号