-

康辰药业:医药唯一小而美,市占率绝对第一,毛利率90%远超片仔癀,彻底反转!

金银岛 / 03月29日 21:56 发布

夫妻同心,其利断金。

药圈“夫妻档”创业数不胜数,相比一人白手起家,“夫妻档”(家族)合作的相互扶持、补充,是其他创业模式无法企及的,有着先天的优势。

比如,全球CRO龙头药明康德便是由赵宁与李革夫妻一手创立,秉持愿景“让天下没有难做的药,难治的病。”

再如孙飘扬与钟慧娟携手分别执掌的恒瑞医药与翰森制药、蒋仁生与廖晓明夫妇的智飞生物等等。

今天我们要分析的这家企业——康辰药业,也是由刘建华、王锡娟夫妇二人联合创办,颇具看点。

康辰药业是一家创新药企业,2018年8月于上交所上市。其主要在销产品是外科手术止血药物“苏灵”(注射用尖吻蝮蛇血凝酶),以及骨质疏松治疗药物“密盖息”。

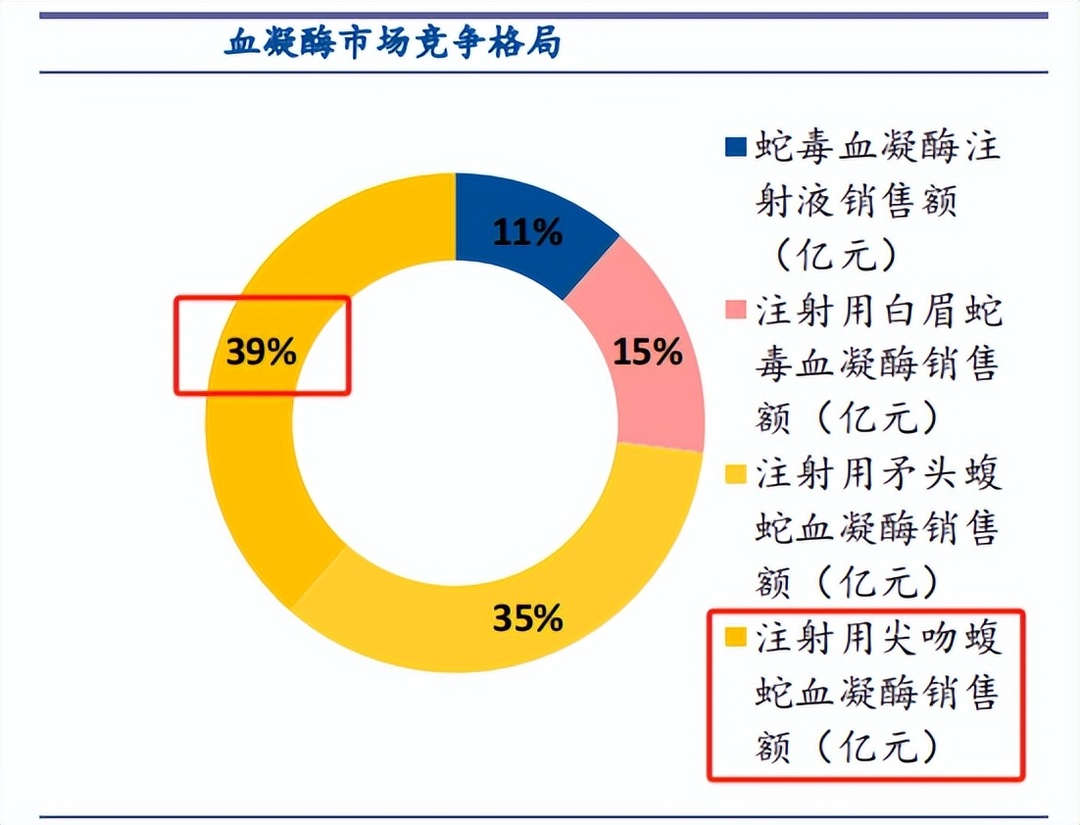

其中,苏灵是一种高纯度、单组分血凝酶临床止血药物,是目前国内血凝酶制剂市场唯一国家一类创新药,其上市打破了20年多组分止血药垄断中国市场的格局。

2012年苏灵在血凝酶市场市占第一,此后长期保持,现阶段市场份额已经近半。

而密盖息则为康辰药业2020年从诺华并购而来,是经FDA批准的降钙素类药物,也是我国目前批准的阻止急性、进行性骨丢失的唯一药物。

按理说,拥有如此强势产品的康辰药业业绩本该亮眼。

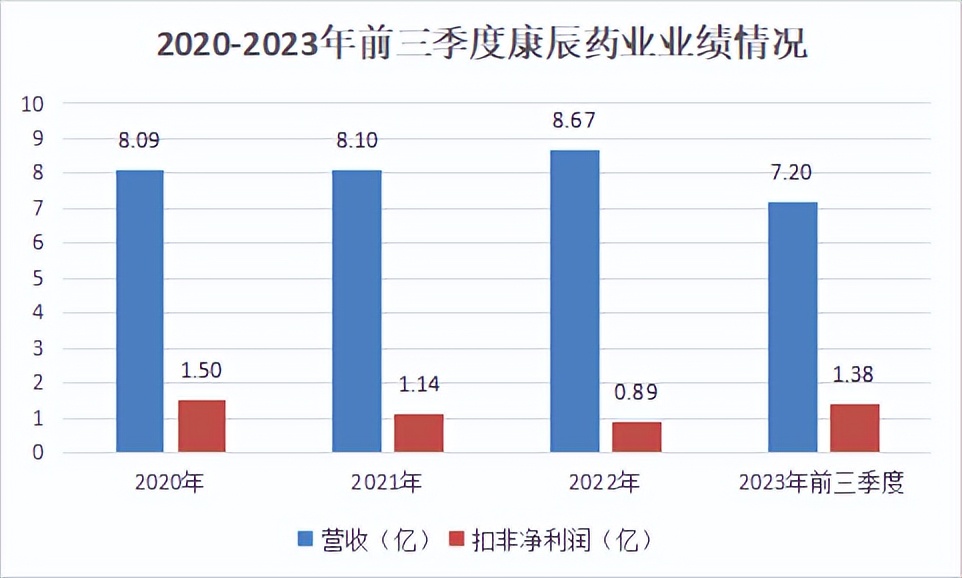

但是,受医保谈判、口罩因素等影响,公司近几年的表现不及预期。2020-2022三年间,康辰药业的营收仅有小幅增加,而扣非净利润更是逐年下降。

不过,从目前的财务、经营状况来看,康辰药业却是散发出了新活力。

业绩回暖

数据显示,2023年前三季度公司业绩表现一改颓势,实现营收7.2亿,同比增长22.46%;实现扣非净利润1.38亿,同比大增146.74%。

盈利能力、盈利质量改善

近三年,公司的利润空间不断压缩,毛利率、净利率有所下滑,呈下降趋势。

盈利能力的降低,除了上述医保谈判、口罩因素,还有密盖息(毛利率低于苏灵)产品收入占比增加的原因。

直到2023年,随着利空逐步落地以及费用管控能力的提升(2023Q1-3公司期间费率约65%,较去年同期下降超5个百分点),康辰药业的盈利能力才有所恢复。

2023年前三季度公司毛利率、净利率分别为89.83%、22.62%,与2022年相比分别提升约4个、8个百分点。不细分大单品,公司整体的毛利率便已远超片仔癀肝病用药(2023H1:77.71%)。

此外,从净现比(经营性现金流/净利润)来看,公司的盈利质量也是开始向好。

2022年公司净现比自2020年以来首次破1,达1.18;2023年Q1-3该指标为0.98,非常接近1。

一般而言,净现比超过1便意味着公司的盈利质量过关了,说明净利润全部或绝大部分变成实实在在的现金。若该比率持续大于1,往往意味着公司商品或服务供不应求,账面现金充盈,公司品质出色。

产品种类逐步走向多元,经营风险降低

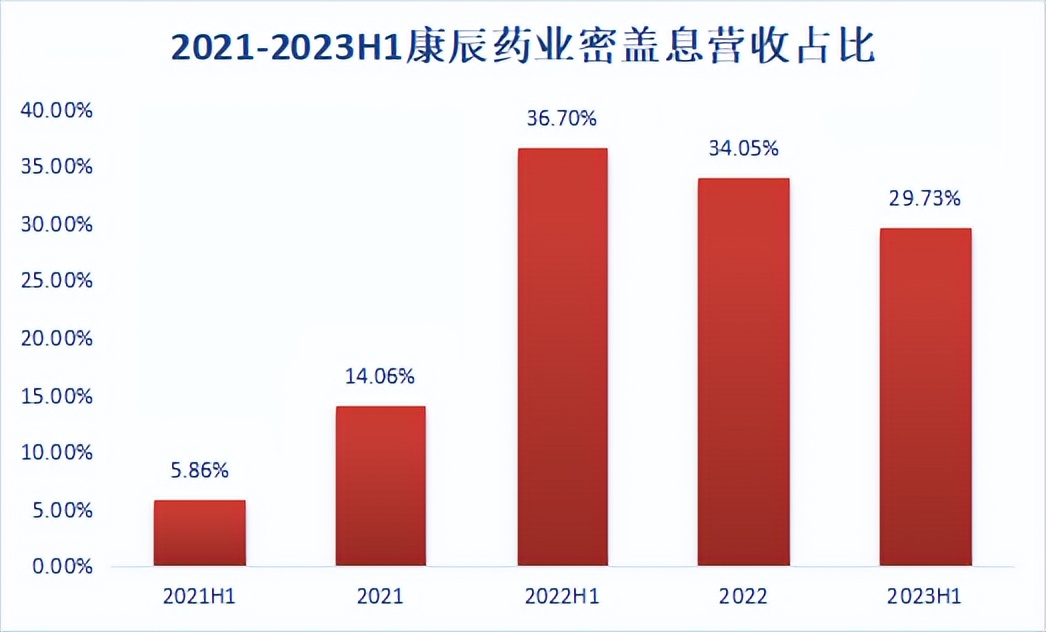

康辰药业在2020年之前仅有苏灵、代理产品为业绩创收,通过收购,公司引进“密盖息”,成功进入骨质疏松领域。近年来该项产品营收占比不断提升,2023H1达29.73%。

可以说,密盖息已快速为营收做出贡献,有效减弱了公司业绩对政策、市场竞争等冲击的敏感度。

站在当前节点,康辰药业未来继续保持高成长,有以下三个核心推动因素:

核心产品苏灵增长逻辑硬。

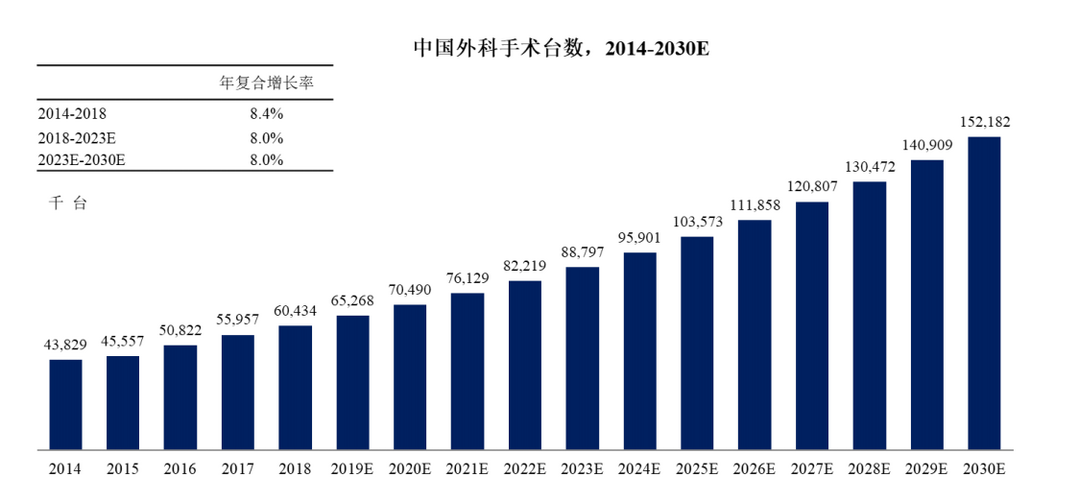

一方面,国内手术量逐渐恢复至口罩前水平,未来预计将稳步提升。

受益于手术量的增加,苏灵作为临床刚需的止血用药,其销量也将随之“水涨船高”。

一方面,对比同行竞品,苏灵更具优势。

经过研究佐证,苏灵引起血栓的风险更低,且产品成分和空间结构明确,易于控制质量。因此,苏灵相对于同类产品具备更高的有效性和安全性。

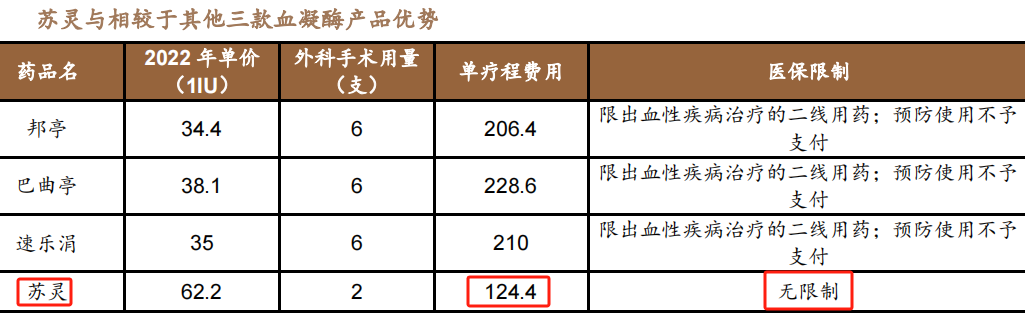

此外,苏灵还具备价格优势。如下图,除了更低的单次疗程费用,苏灵还是当前血凝酶药品中唯一解除医保限制的产品。

另一方面,苏灵正向兽用领域拓展,长期增长动力足。

随着人们对宠物的管理意识加强,宠物用药市场规模将扩容,市场对犬用注射用止血药物的需求也将逐步提高,需要更加有效、安全的宠物止血药品。

目前公司正积极开展犬用注射用尖吻蝮蛇血凝酶的临床研究,切入宠物用药赛道以满足需求。第二,密盖息有望持续放量。

一个是,市场规模的上升。

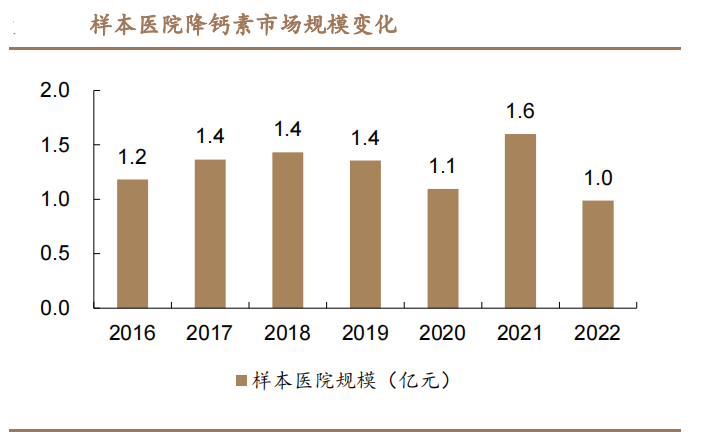

数据显示,除去受宏观经济因素影响较大的2020年和2022年,2016-2021年降钙素样本医院的市场规模整体呈上涨趋势。

而随着目前我国社会老龄化进程加速,未来骨质疏松的治疗需求预计将进一步增加,降钙素市场规模的增长预计也将持续。

再一个是,竞争格局的良好。

2022年降钙素样本医院市场份额中康辰药业位列第一,市占率60%,处于市场垄断地位。

叠加市场总规模的扩大以及公司对于降钙素市场的持续开拓,康辰药业密盖息未来的营收确定性是比较高的。

第三,在研管线逐步收获。

2024年3月21日,公司公告称,其对症女性盆腔炎性疾病后遗症的中药创新药金草片研发进度喜人,Ⅲ期临床已达主要终点。

目前国内尚无治疗盆腔炎性疾病后遗症慢性盆腔痛的药物获批,金草片上市后有望填补国内这一适应症的治疗空白。

此外,公司的KC1036已获CDE关于治疗晚期食管鳞癌的临床Ⅲ期试验批准。

总的来看,康辰药业研发管线部分项目已经取得阶段性突破,未来有望成为新的业绩增长点。

最后,总结一下。经过调整,康辰药业现正处于业绩上升通道,而创新管线的逐步兑现则使其更具成长逻辑。

公安备案号 51010802001128号

公安备案号 51010802001128号