-

被动元器件投资指南05:百倍股的投资逻辑

时空复利 / 03月10日 09:15 发布

前面的课程我们知道了行业是什么、怎么分析,以及最强的投资赛道是什么。那么本节课我们以MLCC为例,通过复盘MLCC的发展历史寻找共性,探索影响MLCC供应商股价超额收益的因子是什么?

一、股价的历史规律

由于我国被动元器件行业开始时间比较晚,所以这里从日本MLCC企业股价作为入手分析时点。

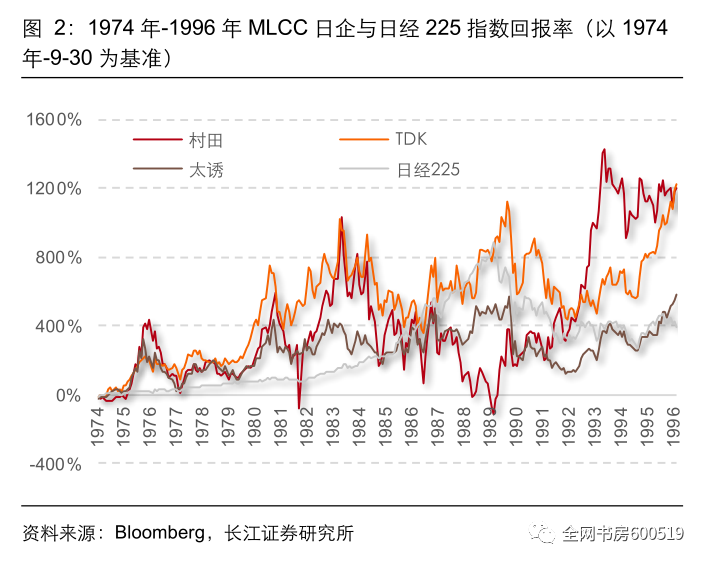

日本MLCC制造商历史悠久,可以追溯至1970年代,因此这里选取村田、TDK、太阳诱电三家具有代表性的MLCC制造企业与日经225指数进行对比。

由于村田近50年来约150倍的高回报使得早期回报相对指数的波动性不够清晰,因此在这里拆分为两个时间段进行观察。

在1974-1996年期间,日本MLCC制造商相对指数的收益呈现频繁而快速地波动,由于该时期处于MLCC产业发展的初期阶段,主要应用在各类影音设备中。由于产品技术迭代频繁、新品应用不断涌现,供应商回报率波动的因子较为复杂。例如1980年代表面贴装技术的突破使得片式元件应用爆发,MLCC制造商相对指数表现强势。

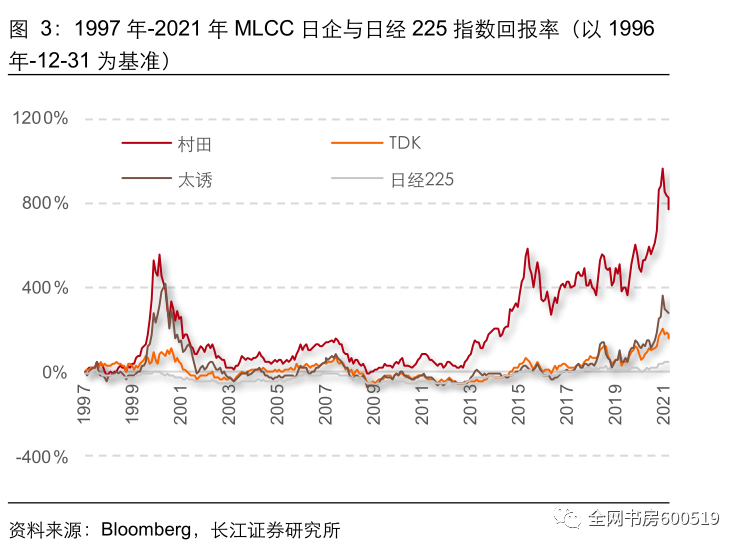

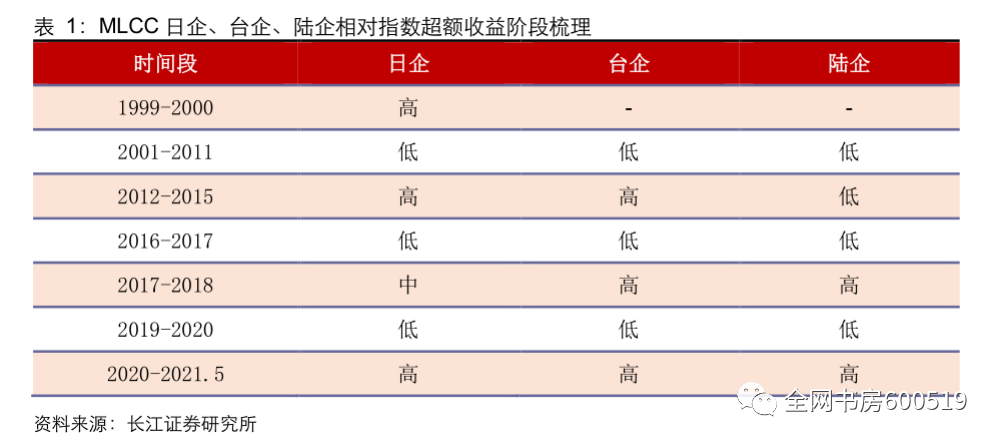

接着看1996年—2021年,这段时间里,MLCC逐渐形成以移动通信终端为主要战场、跟随通信技术升级而成长的第二阶段。这一阶段,日本MLCC供应商相对指数的大幅超额收益出现了四轮,即1999年初-2000年初、2012年—2015年、2017年Q3-2018年Q2、2020年Q1至今。

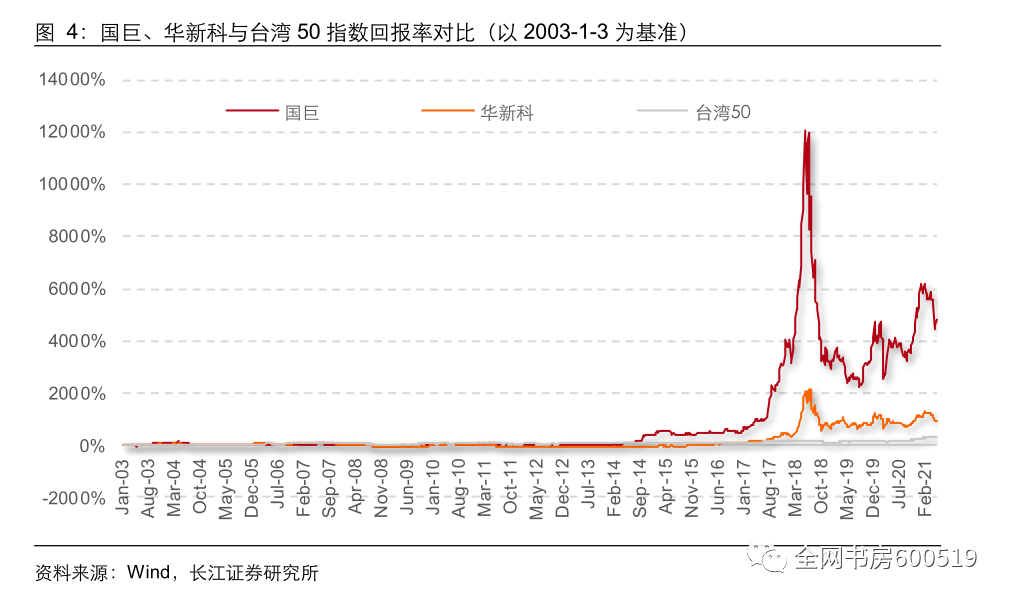

俗话说得好独木不成林,单丝难成线。作为对照,需要继续观察行业内其他竞争对手。由于台资MLCC制造商崛起于上世纪末,至今已有20年以上的发展历史。所以这里取国巨、华新科与台湾50指数进行对比。

同样因为国巨最高近120倍的回报,使得本世纪初期股价波动性不够清晰,因此这里依旧拆分成两个阶段来回顾。

先看2003年到2013年,这期间台湾MLCC制造商与指数回报一致性较高。

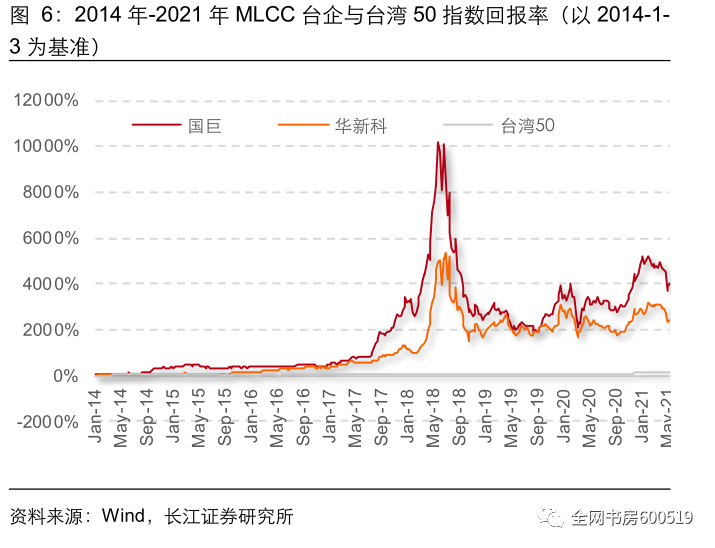

接着再来看2014年-2021年这一阶段,台企在2014年末到2015年中、2018年前后分别经历了一轮股价上行,此后在2020年底开启新一轮的上涨。

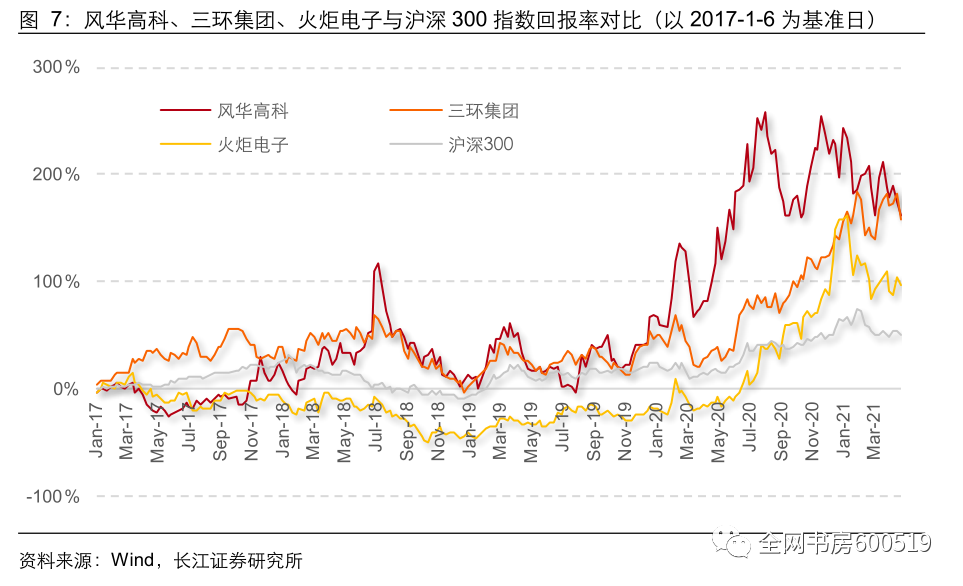

最后由于我们的投资主战场主要是A股,所以需要将目光投向大陆MLCC制造商,回顾风华高科、三环集团和火炬电子等代表型企业,2017年以来跑赢沪深300的区间主要有两个,即2018年初-2018年中、2020年中开启的涨价区间。

将上述内容进行整理得到不同的超额收益阶段表格。

通过对不同国家MLCC供应商股价梳理后,长江证券研究所对MLCC股价变动趋势发现两大规律。

第一,从长期来看,大龙头公司的回报率要远远领先其他龙头。日本、中国台湾地区的第一大MLCC龙头供应商村田、国巨等均收获百倍以上累积回报,是同时期其他竞争对手的数倍;

第二,MLCC的投资机会集中在少数时期。除2012—2015年期间,大部分情况下超额收益出现的时间区间都较短,基本都在1-2年内,且呈现出极强的爆发力和波动性。这说明从投资的角度来看,MLCC企业周期性极强,不具备穿越牛熊的实力。

二、MLCC股价主要随EPS变化

众所周知,股价可以被分为两个因子的乘积,即P=EPS*PE。如果股价主要随EPS变化而变化,说明市场与基本面更同步,如果股价主要随PE变化而变化,说明股价与行业景气变化以及预期更同步。那么MLCC股价变化主要因素是基本面更重要,还是预期更重要呢?

为了区分股价表现中EPS和PE究竟哪种力量在发挥更大的作用,这里将MLCC制造商的基本面高增长阶段与之前梳理的超额收益阶段进行对比分析。

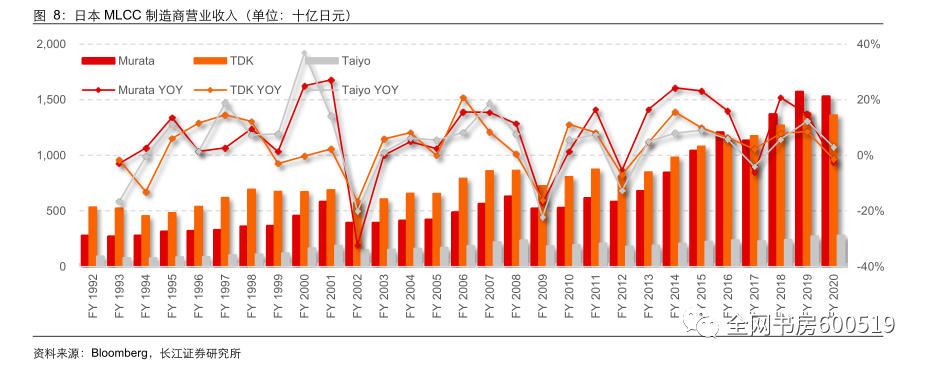

日企方面,营收增速相对较高的时间段为2000-2001年、2006—2007年、2013—2016年以及2018—2019年。

考虑到日企财年为当年4月至次年的3月,则之前梳理的行业超额回报阶段中,1999年—2000年、2012年—2015年、2017年—2018年可以找到较好的基本面增长逻辑支撑。

从毛利率与净利率的角度来看,1999年—2000年、2012年—2015年毛利率呈上升的趋势,表明产品价格对企业盈利能力形成明显的正贡献(12—15年产品价格有来自日元贬值的因素)。2018年,日本MLCC制造商并未明显受益于涨价,主要在于与台系、陆系竞争对手的产品结构差异。这也使得2018年,日企的股价弹性远低于台湾地区的竞争对手。

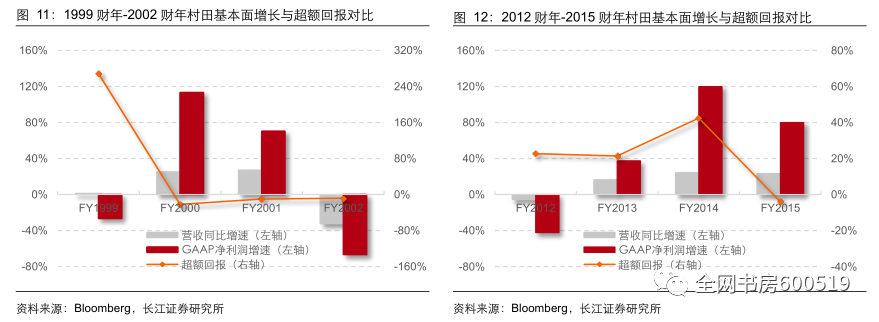

另外值得注意的是,日本MLCC制造商基本面增长与股价超额回报出现过“时间差”。例如,1999财年村田营收增长仅为1.32%,盈利水平也基本保持稳定,但同期股价回报接近3倍;2001财年村田、太诱等公司营收保持快速增长,毛利率水平同比进一步提升,但股价自2000年一季度末开始大幅调整,主要受互联网泡沫破裂对市场的影响。2012年11月至2015年11月的超额回报阶段则与基本面表现出时序上的契合。

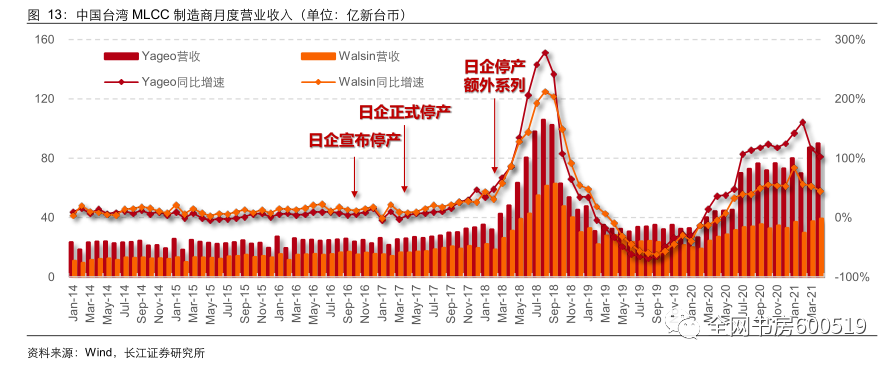

台企方面重点分析2017—2018年的超额收益阶段。在2017年的二季度,村田与TDK公告的MLCC部件号正式停产,产能收缩开启了价格上涨和转单效应。自2017年四季度开始,国巨、华新科基本面开启了加速上行,营收增速的高峰位于2018年三季度,基本面上行一直持续至2018年末。超额收益阶段始于2017年8月,2018年7月达到历史高点,此后进入大幅回调。

从前文的梳理中我们也可以看到,MLCC企业股价大部分时间是随着EPS的增长而上涨,但是少部分时间是随着PE的变化而变化,所以行业基本面是股价上涨的重要因素。

但是,不可否认的是,有一段时间,股价有提前变化的现象。

这里面的根本原因就是,股市更看重的是边际变化,而不是决定的总量变化,每一次的提前,本质上都是基本面在边际上发出了变好或者变坏的信号,所以MLCC制造商,业绩环比增速拐点具有更重要的意义。

三、基本面价格因素是估计变化的重要指标

现在我们已经知道了MLCC股价的变化因素主要是基本面业绩推动,而基本面业绩就是量与价两个维度,那么量与价哪个对股价的影响更为重要呢。

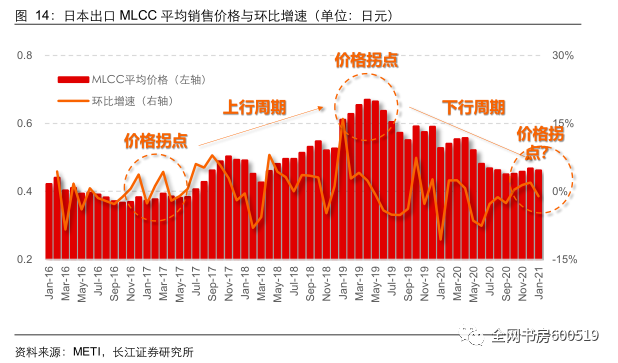

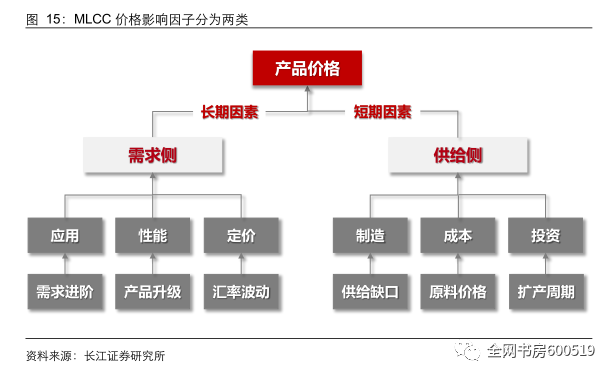

根据长江证券研究表明,MLCC产品价格是衡量行业景气度最有效的指标,价格拐点可以认为是行业景气的反转。

产品价格的变化是由供需长短周期变化一起影响的。

供需长短周期的分析方法在第二节与第四节已经和大家聊过,这里就不再赘述了。

总结

今天的课程我们来作一个总结。通过历史对比我们发现了,MLCC公司的股价具有周期性,没法穿越牛熊,而且龙头公司收益更好;其次,MLCC的股价主要由基本面推动,而且边际的环比增速变化更重要;最后,基本面因素中,量价比较,价格是推动股价变化的主要基本面因素。

好了,本期课程就到这里结束了,我们下一个系列再见。

敲黑板

MLCC股价规律:股价具有周期性,且龙头收益更好

MLCC股价主推动因素:基本面业绩更重要

基本面股价推动因素:价格是主要推动因素

公安备案号 51010802001128号

公安备案号 51010802001128号