-

被动元器件投资指南02:一个周期成长型赛道

时空复利 / 03月10日 09:05 发布

上节课我们聊了被动元器件的科技原理、作用、分类和一些下游应用。本节课我们来聊一聊被动元器件的基本面分析框架是什么?

众所周知,制造业本质上都属于周期成长股,周期性来源于供需的错配,而成长性往往来源于产品随下游使用场景的拓展,而产生的产品升级趋势。属于制造业的被动元器件自然必须研究产品趋势变化与产业周期属性。先来看产品趋势。

一、产品趋势

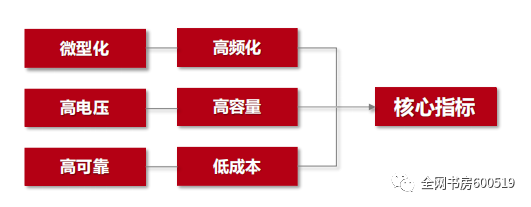

被动元器件产品因功能差异和下游应用场景的不同,其产品升级的重心也不太相同,最终使行业逻辑差别较大,所以具体的产品技术升级迭代方向,我们将在对应的细分赛道章节详细展开。不过这里需要提一下,虽然不同的被动元器件产品有差异,但是被动元器件作为一个整体,都具有“四高一小”的升级趋势,即高频率、高容量、高电压、高可靠和小型化。(下图)

也就是说,不论哪一种被动元器件,当具有以上产品的一个或多个优势时,更容易战胜竞争对手获得更好地利润增长。

二、产业周期

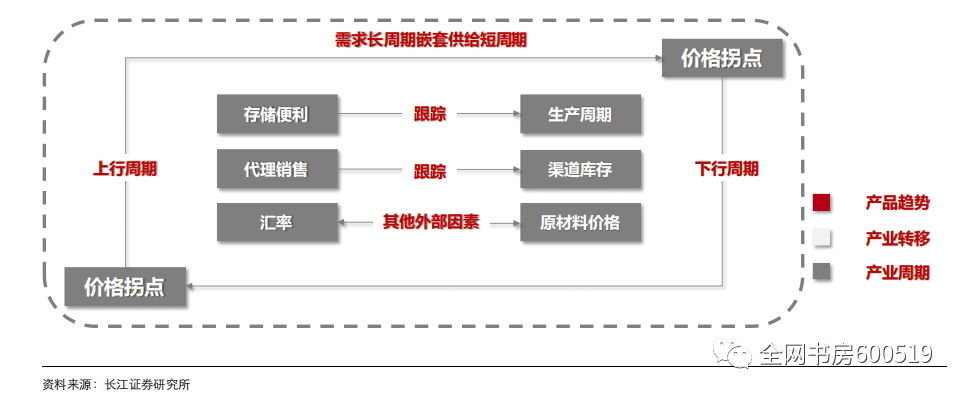

聊完产品趋势,再来一起看产业周期。被动元器件产业周期是需求长周期与供给短周期的一种嵌套。(下图)

1、需求长周期

先看需求长周期。被动元器件产业的长周期属性来源于需求端的中长期成长速率。需求侧一方面受全球宏观经济景气度影响,另一方面受产品技术进步和应用场景拓展的进一步强化。由于被动元器件属于非常基础且用量巨大的品类,下游应用非常分散,因此需求侧主要作用于五年以上维度的长周期。

由于宏观经济变化是一个周期性的外生变量,所以这里主要讨论技术进步和应用场景拓展带来的内部行业周期性变化。

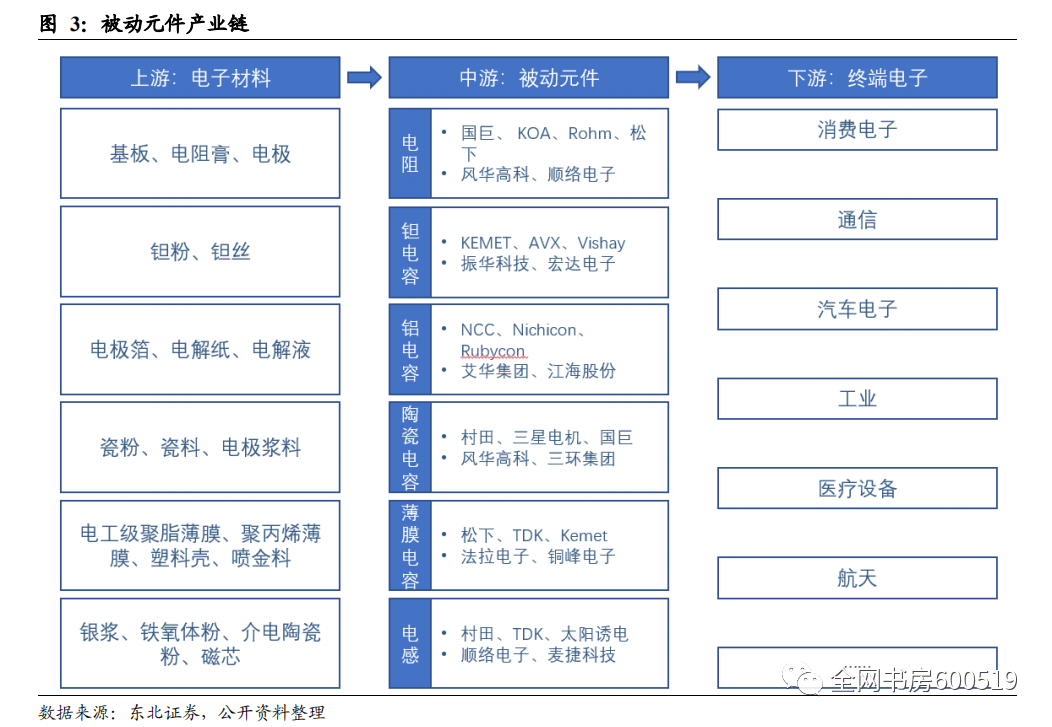

由于被动元器件技术和规格升级周期较长,因此行业复合增长速度主要取决于下游主要应用领域的需求增速。同时,由于不同产品对应的下游应用差距较大,所以这里根据不同的下游情况(下图),来划分不同被动元器件的需求周期情况。

电容类不同产品的需求周期

陶瓷电容在5G基站、5G终端、汽车电子、新能源汽车等高爆发新兴行业的需求拉动下,出规格齐升,呈现出较为优秀的成长性。

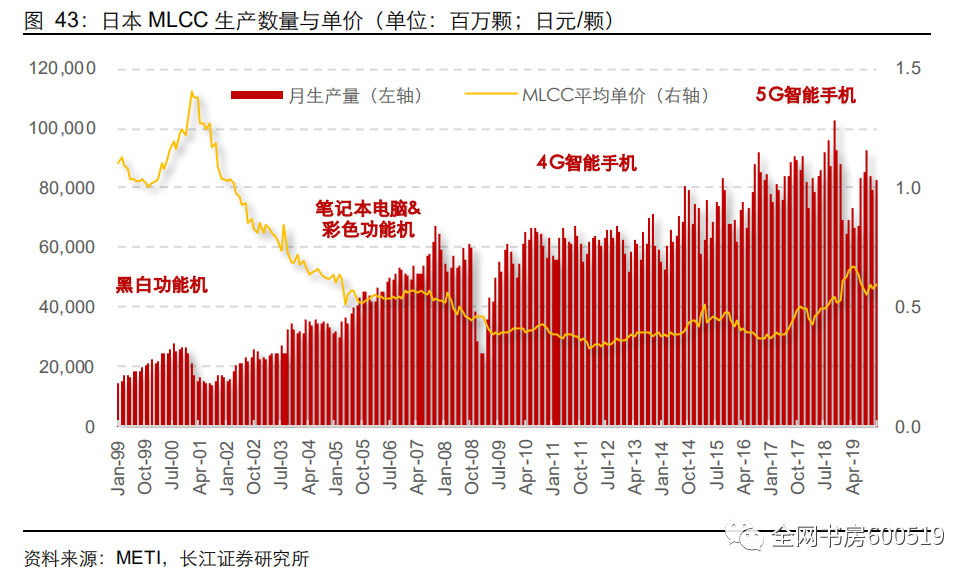

历史上MLCC先后受到视听设备、个人电脑、移动电能手机需求驱动,用量增长的同时规格不断小型化、高频化升级,长期维度呈现出良好的成长。因此,MLCC是比较典型的周期成长型赛道。

铝电解电容器下游主要为工业控制、白色家电、照明电源和消费电子。其中家电和照明市场成熟,需求稳健增长;消费电子快充推动高阶贴片式铝电解电容需求,工业领域服务器、逆变器等需求快速增长。

铝电解电容基本盘稳定,兼具成长型应用新方向,属于稳健增长型赛道,价格周期性不明显。

钽电容主要应用在航空航天、兵器、舰船等军工领域。由于客户结构的不同和供应链安全的特点,钽电容多由本地供应商生产。因此,钽电容需求增长与本国军费开支的增长速度以及军队信息化建设水平紧密相关。

三者相比,MLCC陶瓷电容是最好的投资赛道,其次是铝电解电容器赛道,最后是钽电容赛道。

1.2、电感类产品的需求周期

上节课说过,电感类产品当前的主流品类是片式电感。它的主要应用领域为移动通讯、工业和电脑,其中5G基站建设和5G智能手机升级,使得对耦合、滤波、共振、扼流的电感需求处于爆发期。因此,片式电感长期与通讯技术升级周期关联度较高。

1.3、电阻类产品的需求周期

最后聊电阻,当前片式电阻是市场主流产品,这类产品主要应用于消费终端、汽车电子、工业控制、白色家电等领域,一般型消费应用市场进入成熟期,车用市场则表现出优秀的成长性。整体而言,片式电阻长期需求呈稳健增长。

整理来看,由于技术的不断进步,下游应用场景的不断拓展,RCL元件中的电容、电感、电阻从需求侧出发,长期处于稳健增长中。

既然需求长期处于稳定增长中,那么被动元器件的周期性又由于什么引起呢?

2、供给短周期

根据长江证券研究表明,被动元器件产业的短周期属性主要来源于供给端的中短期波动。供给能力可以被拆分为产能与库存两个部分,前者是未来的供给能力,而后者是历史产出的沉淀,是当前的供给能力,两者均是供给能力的重要影响因素。

引发行业供给能力波动的因素较多,例如因火灾、断电、极端天气、疫情等因素,都会使得某主力供应商供给骤降。市场未来供给能力的变化,主要通过渠道库存的放大效应,使得市场价格出现较大幅度的波动。

由于短期波动对全年供给侧影响幅度比较有限,因此供给侧主要作用于数周至一年左右的短周期。以最近一轮景气周期为例,被动元器件经历了2018年的涨价周期和2019到2020年初的主动去库存周期后,从2020年3季度开始呈现明显的供需剪刀差。

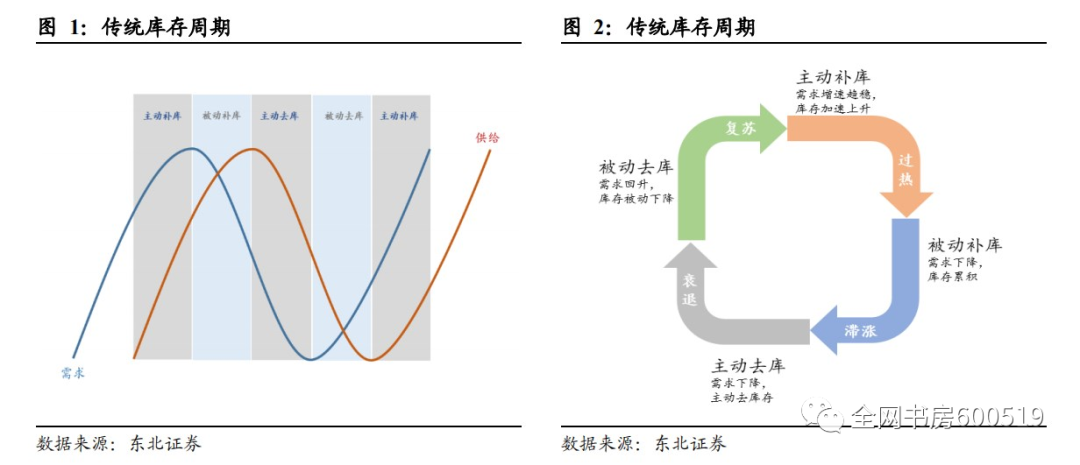

根据东北证券研究表明,企业盈利最厚的阶段是被动去库存与主动补库存的两个阶段,也就是需求上升供给下降,需求上升供给上升,需求减供给剪刀差从0到大,再由大到0的两个阶段。(下图)

根据方正证券研究表明,剪刀差主要分为三个阶段。第一个阶段是需求减供给由正转负的阶段,对应库存周期为被动补库存与主动去库存阶段,市场表现为“量价齐跌”;第二个阶段是需求减供给由负转正并不断增大的阶段,对应库存周期为被动去库存阶段,市场表现为“量跌价升”和“量平价升”;第三个阶段是需求减供给不断增大并由大变小,但依然为正的阶段。对应库存周期为主动补库存,市场表现为“量价齐升”。

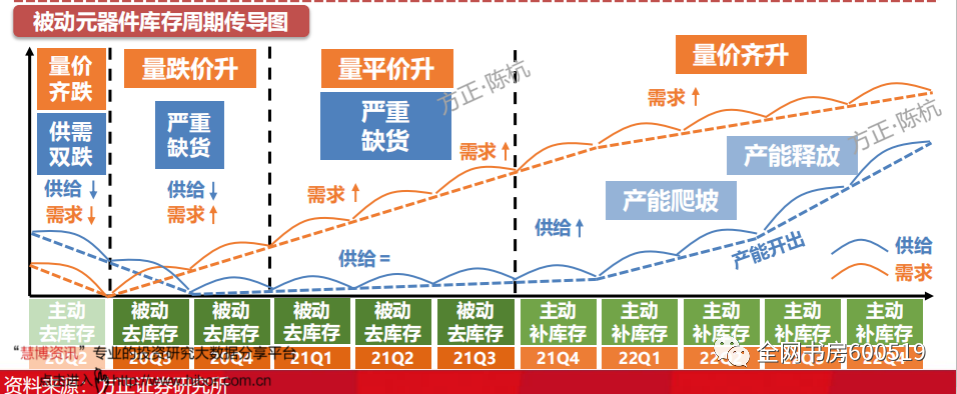

方正证券认为,本轮被动元器件周期的“量价齐跌”的主动去库存阶段起始于2020年1季度终于2020年2季度,原因是疫情冲击,使得供给不能开工暴跌;之后的“量跌价升”和“量平价升”的被动去库存阶段,起始于2020年3季度,终止于2021年3季度,原因是由于经济反弹,同时叠加5G和新能源汽车爆发,从而使上游需求暴涨。

但是,有效供给受到疫情反复拖累。供给增速远低于需求增速,需求减供给的剪刀差由负转正;市场将呈现出“量价齐升”的主动补库存阶段。根本原因是“供给刚性+需求弹性”的结果。供给刚性源于日本的高端产能退出和中国台湾地疫情反复;需求弹性是5G基建加换机,再加碳中和下电车和新能源的蓬勃发展。(下图)

预计2022年被动元器件,特别是RCL元件将继续维持当前景气度。

三、总结

聊完产品趋势与产业周期后,将本节课总结一下。从行业基本面的角度看,被动元器件主要解决两个问题,一个是产品趋势,一个是产品周期。产品趋势主要是“四高一小”,即高频率、高容量、高电压、高可靠和小型化。

产品周期主要是需求长周期套嵌供给短周期,供给短周期是周期波动的根源。下节课来一起讨论行业格局情况。

好了本节课就到这里,下期再见哦!

敲黑板

研究框架:产品趋势、产品周期

产品趋势:“四高一小”,即高频率、高容量、高电压、高可靠和小型化

产品周期:需求长周期套嵌供给短周期

当前周期位置:量价齐升的主动补库存阶段

公安备案号 51010802001128号

公安备案号 51010802001128号