-

半导体投资指南03:为什么代工是中国最大的短板

时空复利 / 03月01日 18:26 发布

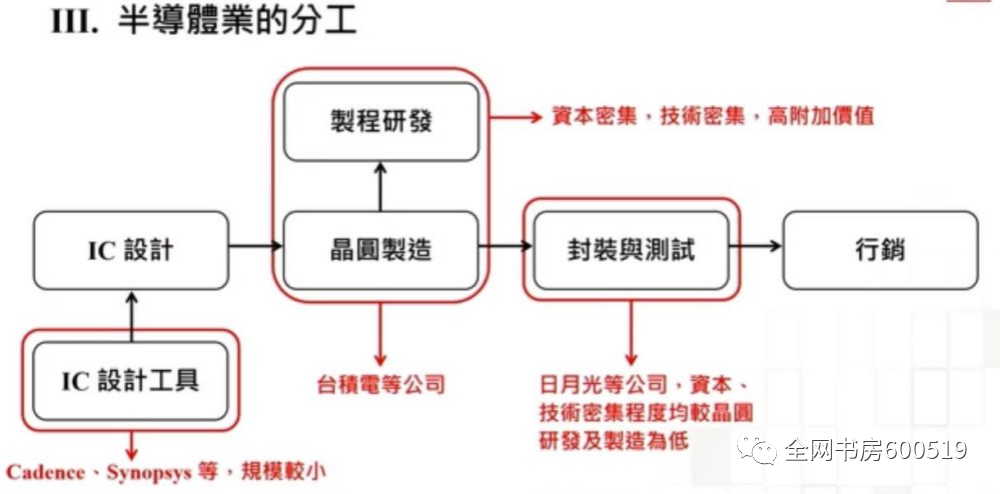

上节课我们学习了设计环节,这节课我们来到晶圆制造,也就是我们常说的“代工”。

在上节课里,我们提到过半导体行业主要由4种模式构成,本节课的重点就是位于设计下游的,晶圆制造。

提到晶圆制造,业内大佬台积电肯定是永远无法绕去的一环,在2021年4月,台积电创始人张忠谋做的演讲,名字是《珍惜台湾半导体晶圆制造的优势》。

这份演讲中,张忠谋,给目前大陆半导体行业做了定性,从竞争力上看,大陆设计环节落后美国、中国台湾,一到两年;而制造环节和中国台湾的差距达到了五年。因此从补短板的角度看,晶圆制造环节是大陆半导体产业,最短的那块板。

一、最短的那块板

在过去,大家对于晶圆厂的印象是,重资产、盈利波动性大。

从商业模式上看,远不如设计厂商(基本无资产投入又分得产品的最多利润)优秀。但这样的看法,或许将要改变。在周期的影响,未来产业链的利润,将会向拥有生产能力的环节进行转移。而业内很多公司也看到了这样的趋势,例如,卓胜微定增投产线、斯达半导定增投产线、杭州矽力杰投建产线,等等。

1.去库/补库

为什么产业链的利润会向制造端转移呢?

第一个原因是,产业链的周期效应,具体来看,可以归纳到去库和补库两个环节上。

第二个原因则是,先几年产业链不赚钱,导致资本开支意愿不强,供需缺口的放大。

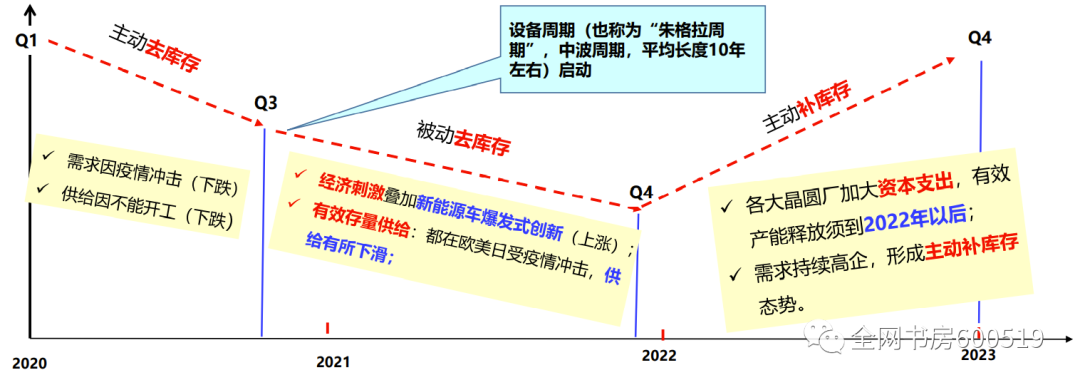

首先我们来看下去库和补库。

我们可以看下,下面这张图,复盘下过去两年发生的事情。2020年上半年,由于疫情的影响,晶圆厂被迫停工,再加上对疫情后需求的不确定,它们选择了主动去库存。而到了2020年的下半年,随着新能源车的爆发式增长,导致晶圆厂产能严重不足,库中的存货更是被一扫而空。

在这样的局面下,各大晶圆厂只得加大资本开支,扩大产能,积极补库。

还账行情

说完了产业链的周期因素,我们来看下第二个原因,简单来说,2021年的供需缺口是在为前几年还债。

之前我们在讲,其他课程时,也提过,产业链某一环极度紧缺,往往是由于前几年过得太惨了,这一点在晶圆制造这个环节依然存在。可以这么说,纵观整个晶圆制造环节,除了台积电以外的所有企业,基本上都不赚钱。当产业链景气度高的时候,他们的ROE可能有8%,当景气度低的时候,他们的ROE只剩下了3%。过低的投资收益率,导致了整个行业的资本开支意愿不强,因此形成了今天的供需缺口。

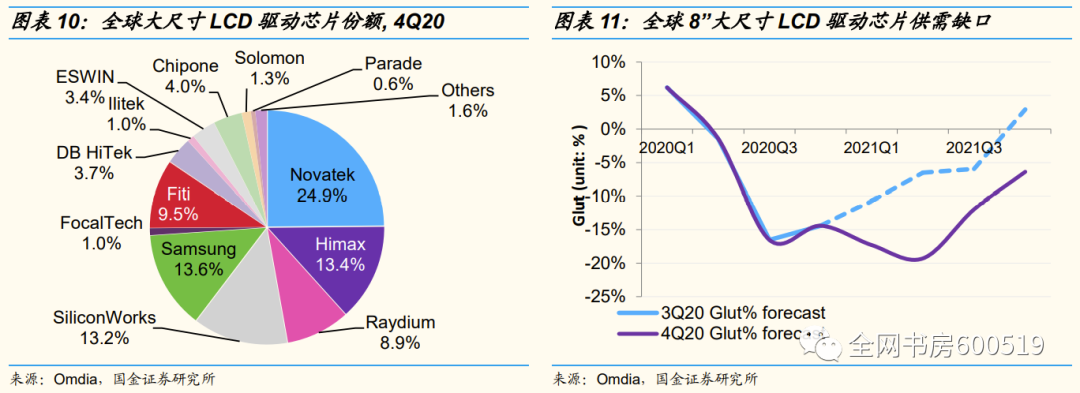

那这样的供需缺口,什么时候会抹平呢,根据国金证券的研报,他们在研报中,以大尺寸的LCD芯片为例,分析了8寸厂(大尺寸LCD芯片占到8寸厂20%—30%的代工产能)的供需情况。

二、少数人的游戏

先进制程

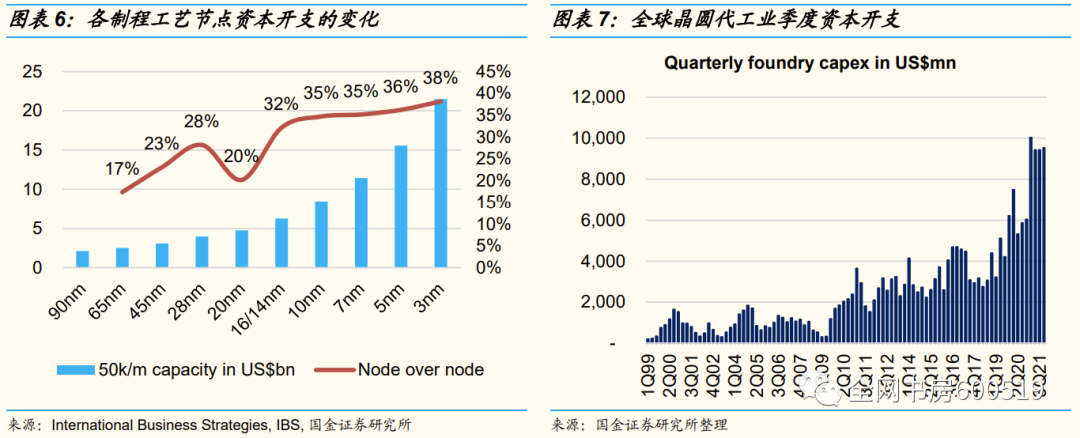

除了投资回报率过低以外,过去几年间,很多晶圆厂放弃资本开支还有另一个理由,那就是,对于先进制程的追逐,逐渐感到力不从心。业内龙头台积电,每隔两年,都会把制程的工艺,拉高一个节点,而每拉高一个节点,都会增加30%左右的资本开支。因此高企的研发费用,使得格罗方德(GlobalFoundries)和联电(UMC),这两家公司,在2018年相继,宣布停止先进制程的研发。

但是先进制程,又是代工厂商不可或缺的,我台积电如果把台积电的营收按照制程来划分,可以发现7nm及以下(5nm营收占比18%,7nm营收占比31%)的先进制程占营收的比例达到了49%,可以说是公司营收的绝对主力了。

高攀不起、又不可或缺,这就导致晶圆制造这条路上,注定成为少数者的游戏,目前,仍在积极追逐先进工艺厂商仅剩下台积电、三星、英特尔以及中芯国际。

我们依照海外调研数据,以及华泰证券的研报,把他们相关工艺的进度列在了下面,大家可以暂停一下,看下这张图。

具体到国产代工厂的情况上,目前国内代工厂主要以成熟制程为主,只有中芯国际一家仍追赶先进制程,但中芯国际与台积电仍有3代,至少5年的技术差距。

虽然在先进制程(10nm及以下)上,行业局面已变成少数人的游戏,并且由于光刻机等核心设备的缺失,大陆厂商在先进制程上的追赶更加地力不从心。但在成熟制程上,大陆厂商还是有一战之力的。

成熟制程

对于大陆的晶圆代工行业来说,缺的不仅是先进制程,在成熟制程上也存在着短板。

有数据统计,中国大陆在半导体上的需求约占全球的26%,而晶圆代工的市占率仅有6.5%,这就导致大量的设计公司只能海外流片。

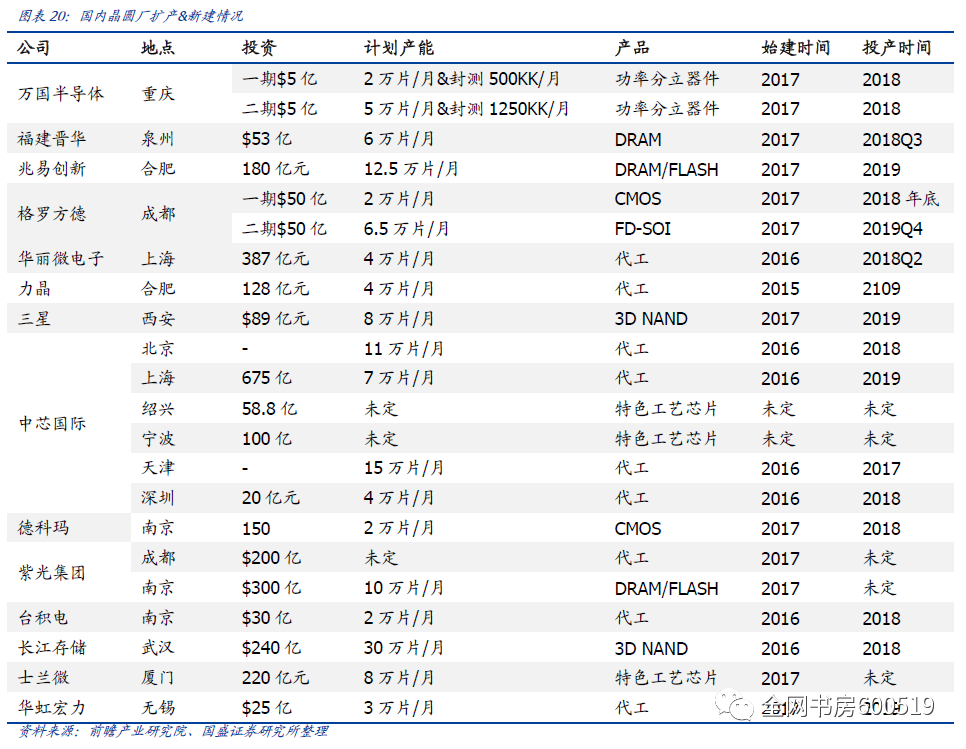

因此,虽然先进制程无望,但为了填补成熟制程上的短板,国内的12寸晶圆厂也是遍地开花。根据国际半导体协会(SEMI)的数据,2019年到2024年,这五年间,全球至少将新增38个12寸晶圆厂,其中中国台湾11个,中国大陆8个,到2024年时,中国12寸晶圆产能将占全球产能的20%。

更加具体的扩产情况,我们翻阅了国盛郑震湘团队的研报,大家可以参考下下面这张图。

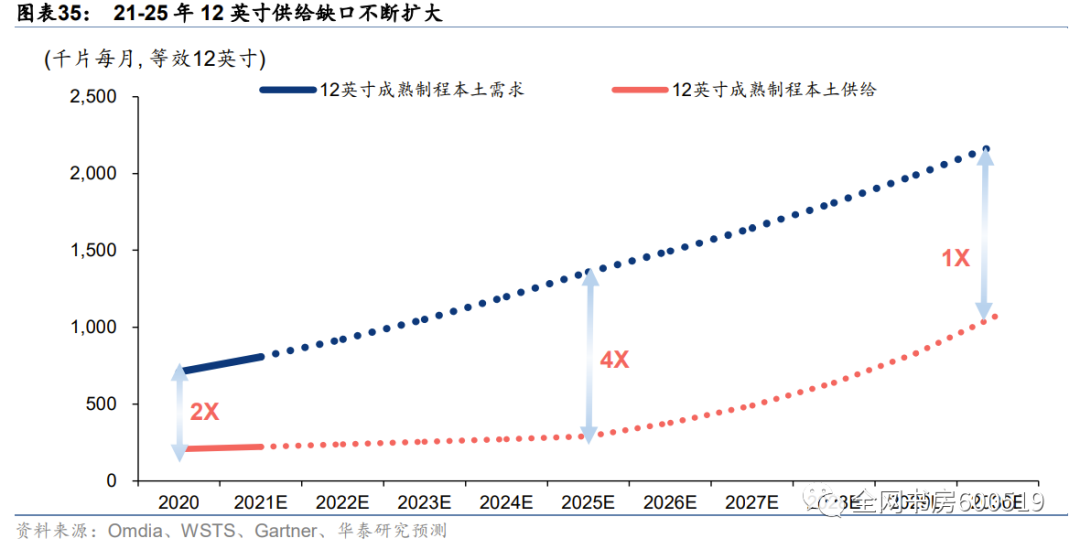

虽然有如此多地扩产计划,但在本土设计行业爆发式的增长下,代工产能仍显不足。根据海外科研机构的数据,到2025年时,中国大陆的12寸代工缺口将放大到4倍。因此在这样的供需缺口下,代工厂商的景气度或许会高于预期。

三、总结

恭喜你完成了本节课的学习,因为半导体内容比较多,就拿代工这个环节来说,我们只是简单地介绍了整个行业的背景、景气度等宏观方面的信息。更加具体的内容,例如功率半导体,我们都没有涉及,我们会放在第五堂课中与大家分享。其他没有涉及的内容以后的课程中与大家分享。

下面我们简单地做个总结。

2021年的,全球缺芯,主要是代工环节的产能错配,而错配的背后是,库存周期,和早些年过低的投资回报率导致资本开支意愿不强,这两大因素。

而对于国内厂商来说,虽然由于核心设备(光刻机)的缺失,无力追赶先进制程,但成熟制程上的缺口仍然很大,可以支撑得起庞大的扩产计划。

公安备案号 51010802001128号

公安备案号 51010802001128号