-

半导体投资指南01:人类最顶尖的科技

时空复利 / 03月01日 18:23 发布

在2021年上半年,美国著名的资管公司Capital Group,对半导体行业下过这样的判断。他们认为,在数据需求日益增长的本世纪,半导体的作用就像20世纪的石油,为全球经济的增长提供了动力。

一样资源一旦被摆上了战略的高度,那就必然会陷入大国的博弈,20世纪的石油是这样,近两年来的半导体也是。

例如中国,在最新的五年计划中,已把发展半导体产业列为最高级别的战略重心。当资本、资源、人才等要素汇集时,中国在半导体产业上也必将迎来突破。

由于半导体的内容十分的庞大,我们计划把整个行业分为三个系列课,分别是半导体制造、半导体设备,以及半导体材料。而本系列课程我们聚焦的是制造环节,这一环节我们主要是按照分工来划分,分为设计、晶圆制造、封测这三块内容。

下面,我们正式进入半导体制造的第一堂课。

一、战略高度的半导体

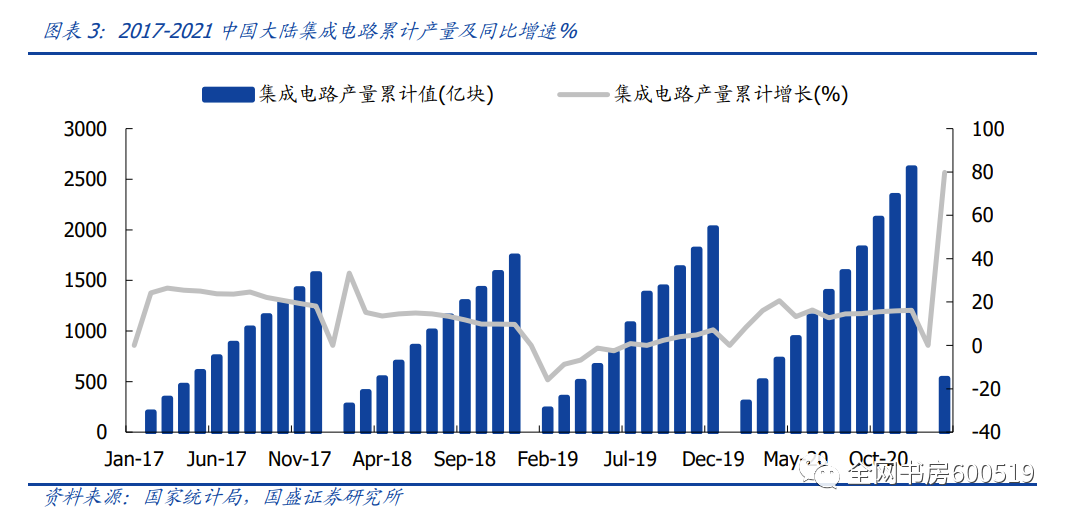

2021年的头两个月,中国大陆,的集成电路累计产量,突破530亿块,同比增长达到了80%,不仅是产量突破了历史新高,增长率也达到了历史的峰值。虽然产量在大幅度地增加,但整个半导体行业仍处于供不应求的状况,“缺芯”这两个字,始终贯穿了2021年的上半年。

1.数据构建的世界

供不应求,又和2020年的“疫情”密不可分。在疫情的影响下,许多公司被迫选择了居家办公,这就增加了PC、游戏主机、家用电器以及云计算应用的需求,而这些设备的核心都是芯片。

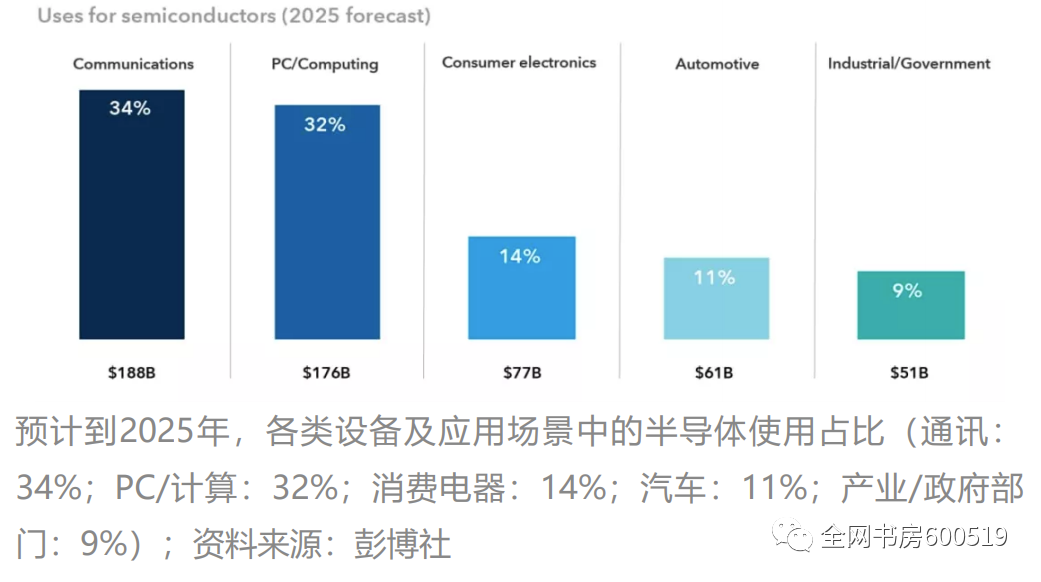

最典型的例子就是PC市场,过去的十年里,PC销量逐年下滑,但这一趋势,在2020年的下半年得到了逆转,因此这也带动相关半导体需求的增长,要知道根据彭博社的预计,2025年时,对于PC电脑的需求,可以占到总需求的32%。

当然疫情也只是个表象,或者说是个催化剂,它让数字化生活更早地来到了人们身边。而这正是半导体行业长期的逻辑。

在我们的日常生活中,会产生无数的数据,这些数据最初都是来源于,人们对美好生活的记录,例如大家在互联网上,上传的图片、视频、文字等等。但在2018年时,由机器生成的数据第一次超过人类。并且根据海外机构的预测,到2025年时,机器将产生99%的数据,而人类生产数据只占1%。

对先进制程的诉求

所以,我们展望未来的话,储存这么多的数据,必然需要大量的电力。资本集团做过这样的测算,目前数据中心的耗电量占到,全球用电的3%,如果不降低半导体的功耗,按照目前的状态下去,10年后,3%就会变成10%。

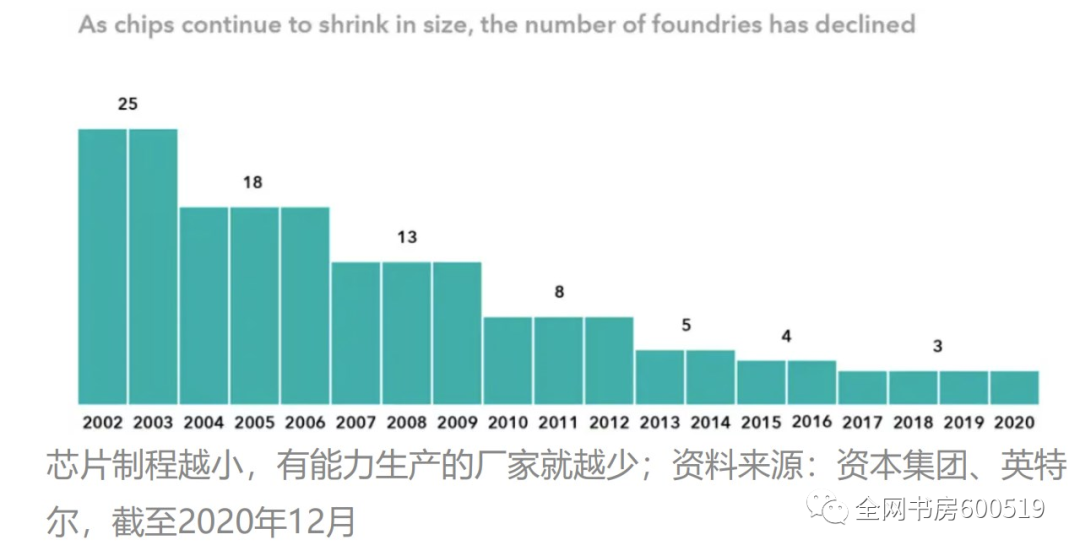

因此对于半导体行业来说,推动更先进制程的芯片(字幕:增加处理能力,减少功耗),也就成了行业的趋势。但越先进的制程,有能力生产的厂家也就更少。

所以为了追上,行业对先进制程的需求,全球的半导体公司,都在加大扩产的步伐。例如,台积电(1000亿美元)、英特尔(200亿美元)、三星(170亿美元)都有庞大的资本开支计划。

总的来说,由于未来的生活,不可避免地走向数字化,这加大了半导体行业的需求,而这庞大的需求,又推动了巨头们的资本开支计划。所以在资本开支之下,我们不可避免地看到行业进入新一轮的整合阶段,这也是我们选择在当下看半导体的原因。

二、行业整合下的异军突起

说完了,为什么要在现在关注半导体,下面我们来说下这个行业究竟应该怎么看。

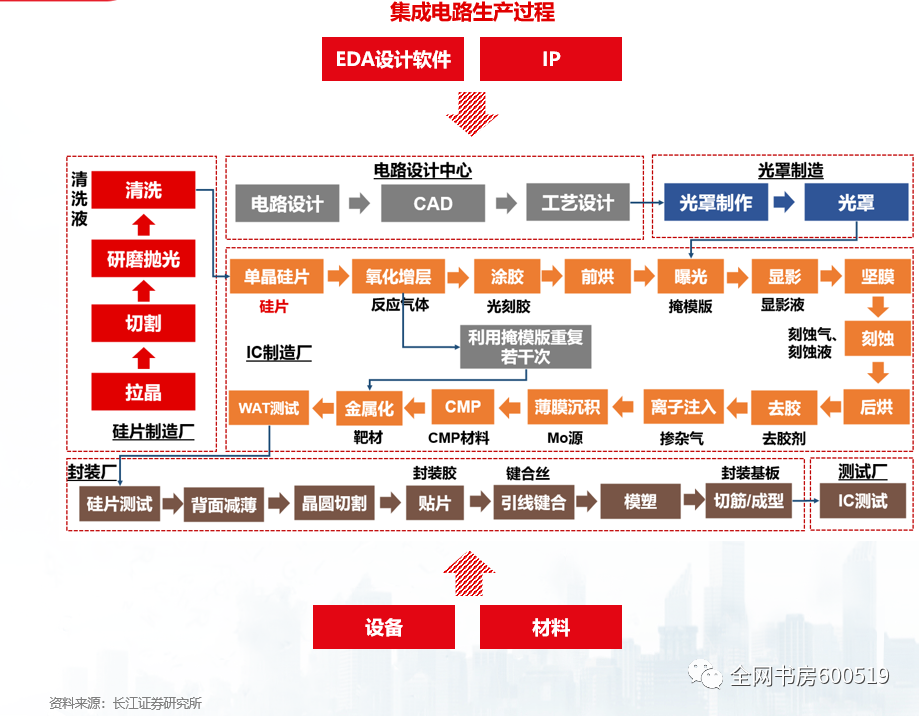

前面我们说到,半导体的制造流程主要分为设计、晶圆制造、封测,这三个环节,下面我们根据长江证券绘制的流程图,更细致地看看半导体的生产过程。从流程图可以看出,三个环节之间的差别还是很大的,所以我们在后续分析中也会分环节讨论。

设计

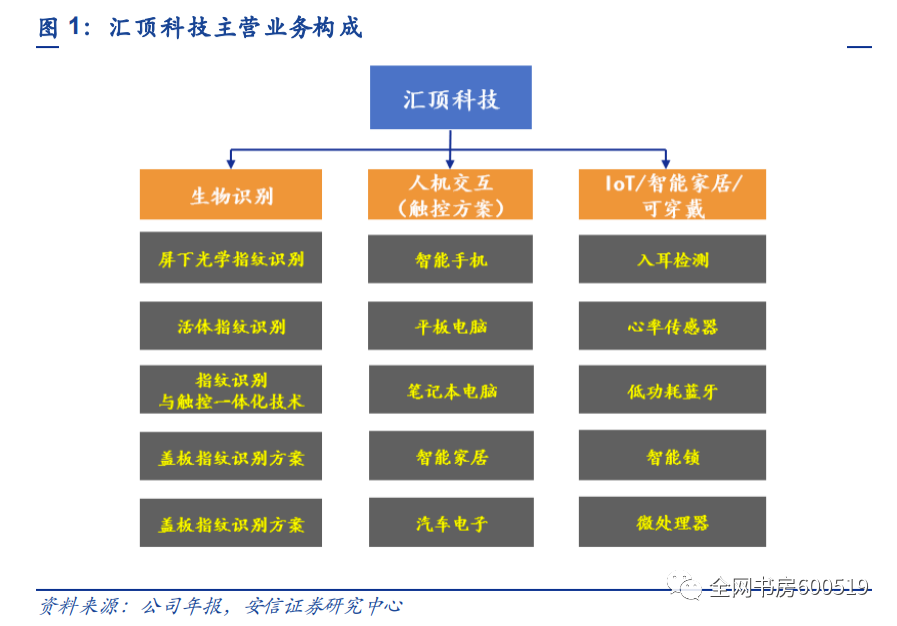

我们按照顺序,先从设计开始说起,注意啊,我们这里的设计具体说的是IC设计。对于半导体设计公司来说,我们不仅要研究公司的竞争力,还要关注应用端的发展情况。最典型的案例就是,“A”股代言人汇顶科技,因为它的主要产品指纹识别芯片,被日益兴起的面部识别所替代,所以市场空间也在逐渐的萎缩,公司的股价也走出标准的“A”字形。

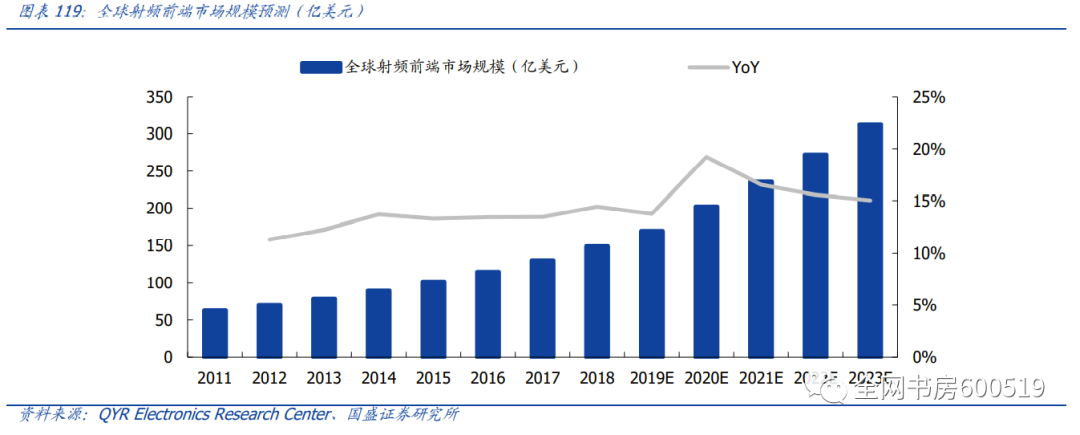

有反面案例,自然也有正面的,半导体板块两大领头羊,卓胜微和韦尔股份,正是出产射频芯片。而目前,我们在通讯方面的大背景,正是从4G转向5G,这就需要智能手机支持更多的频段。我们以苹果第一款5G手机IPHONE 12为例,为支持5G信号,IPHONE 12一口气在原有的基础上,新增17个5G频段(美版由于支持毫米波,需要再添3个频段)。因此终端对于射频庞大的需求,也支撑了这些公司的基本面。

当然我们这里也是为了简要地说明逻辑,更具体的部分我们会放在后续分享。

晶圆制造

说完了设计,我们看看晶圆制造这个环节,和设计所不同,晶圆制造或是我们更常听到的代工,更具制造业的属性,比拼的则是老三样:工艺(技术壁垒)、产能(资金壁垒)和价格(当期盈利能力)。

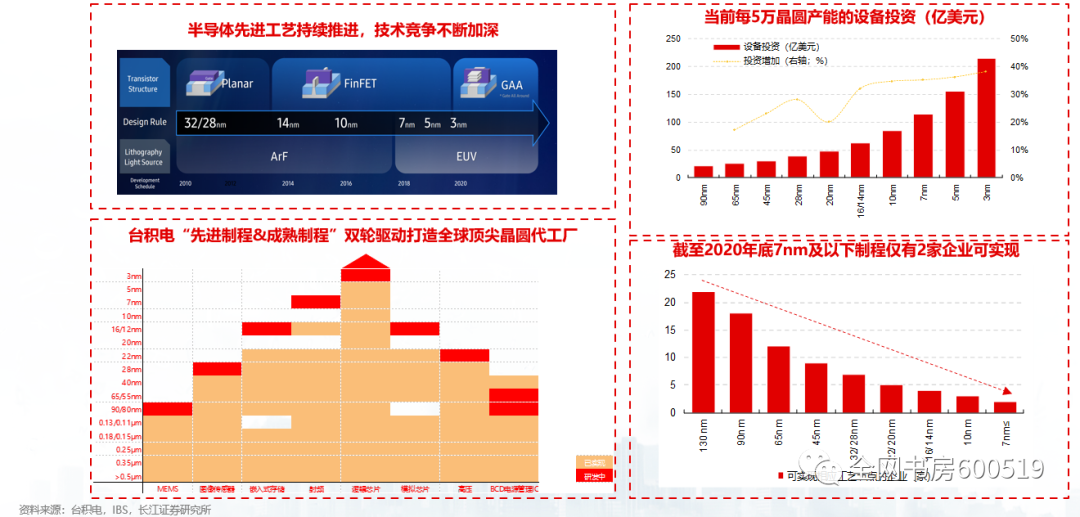

这三样相对来说比较好理解,我们会在后续课程详细说明,我们这里主要就讲下大逻辑。虽然我们上文说到,2021年头部晶圆厂都在加大资本开支(右上图),但有能力建造7纳米(nm)以下的仅有两家(右下图)。而在5G/HPC等需求下,先进制程的芯片依然不够用,所以对于这些先进制程的芯片来说,行业依然是供需错配。

另一方面,虽然这两年有大额度的资本开支,但是晶圆厂的扩产也需要时间,产能爬坡后,稳定的生产可能要等到2023年。

封测

相比于代工环节,国内厂商依然是追赶的姿态,在封测环节,很多国产厂商已跻身全球第一梯队。

封测环节是属于典型的重资产,所以产能利用率十分关键。如果当周期上行时,产能利用率大幅提升,重资产的封测环节容易迎来较高的利润弹性。这也是2020年上半年,当市场预期半导体行业将要迎来反转时,封测环节的走势最为强势的原因。

总的来说,也是一个很简单的经济学原理,周期反转时,重资产的环节,利润弹性最大。但封测环节有一个缺陷,那就是扩产周期太短,仅有半年左右,行业格局变动较大。

三、总结

最后我们来给这堂课做下总结,2020年上半年的疫情,加快了数字化生活的脚步,而数字化生活必然产生庞大的数据,要处理这些数据,就得依赖更为先进制程的芯片。这就构成了半导体行业最大的逻辑。

而对于研究行业来说,我们依据制造流程,把行业分为三个部分,分别是设计、晶圆制造和封测。设计更需关注下游应用层面的持续性,这决定了相关公司的走势。对于制造环节来说,由于更像是制造业,比拼的是工艺(技术壁垒)、产能(资金壁垒)和价格(当期盈利能力)。而封测由于是重资产的环节,一旦行业周期反转时,利润的兑现也比较可观,但由于行业扩产较快,所以格局相对不太稳定。

下节课我们将进入产业链,开始设计环节的学习。

公安备案号 51010802001128号

公安备案号 51010802001128号