-

教育行业边际向好趋势明确,AI赋能打开成长空间

吉祥三哥炒家

/ 2023-12-12 16:47 发布

/ 2023-12-12 16:47 发布一、行业背景

“双减”政策的情绪冰点已过,本月教育板块走势领先。印发《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》,提出要坚决压减学科类校外培训。受政策严厉监管影响,市场恐慌情绪致使股价深度回调,自2021年7月以来SW教育指数最大跌幅达50%。在政策态度逐步清晰以及行业供需缺口显现的背景下,叠加龙头教培企业转型成效显现,市场情绪逐渐回暖。

二、市场情况

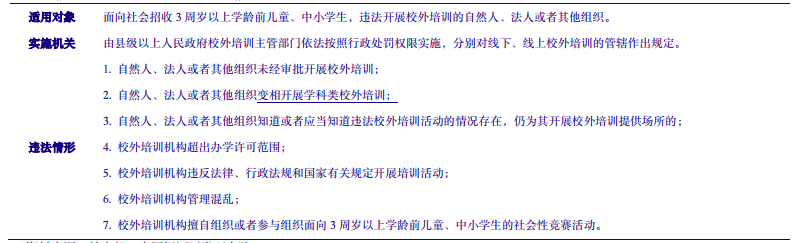

监管态度愈发明确,行业经营环境回归常态。“双减”政策明确K9学科类教培机构转为非营利性,不再审批新牌照,对高中阶段的学科培训暂停牌照审批。随后培训收费、非学科类范围、线上机构审批、校外培训处罚等相关政策陆续出台,进一步明确了政策适用对象和违法行为界定:1)K9阶段校外培训仅可以非学科形式发展,但学科/非学科认定及监管因地制宜;2)高中学科培训仍可正常运营,但牌照审批依旧暂停。近期教育部会议强调规范校外培训行业执法,特别是培训机构“退费难”“卷款跑路”行为,也反映出监管重心在向资金监管倾斜。我们认为K9阶段旨在推进基本公共教育均等化,而高中阶段是国家人才储备池,需发挥人才选拔的作用,这就给予高中阶段教培更大的市场化发展空间。

《校外培训行政处罚暂行办法》2023 年10月15日正式实施

课外培训行业供给出清趋势有望延续。“双减”政策以来,K12课外培训行业的供给已实现大幅出清。据2022年10月28日教育部部长在全国人大上汇报的数据,K9阶段线下学科类培训机构数量已由原来的12.4万个压减至4932个,压减率96%;线上学科类培训机构由原来的263个压减至34个,压减率87.1%。而伴随《校外培训行政处罚暂行办法》于2023年10月15日正式实施,我们认为未来在监管在牌照、内容、资金等多方面严格管控下,非合规供给有望进一步出清,市场集中度提升趋势明确。

从需求端看,未来十年高考适龄人口将稳步增长,高中阶段培训需求预计仍较为刚性。一是2006-2016年我国出生人口出现一波小幅增长决定2024-2034年我国参加高考的适龄人口将保持稳定增长。二是为了进一步强化教育公平、提高教育质量、发展职业教育,政策层面鼓励有序扩大普通高中招生规模、推动职普融通,也为高考培训带来潜在增量需求。

头部教培企业受益市场出清,今年以来复苏强劲。新东方、好未来、学大等头部教培企业,在双减后已剥离K9业务,仅保留合规高中阶段培训,同时各企业均积极布局政策鼓励的职业教育、素质教育、教育信息化等业务,并取得一定进展。从2023年上半年财报看,新东方受益教育业务新业务(素养等)+东方甄选的快速发展,FY1Q24营收体量已接近“双减”前;好未来受素养+智能硬件等学习内容及解决方案业务驱动,FY2Q24实现扭亏。

三、中期逻辑

各教培企业自“双减”政策以来,积极响应政府号召,依托自身优势切入职业教育、教育信息化等政策鼓励方向,进一步打开未来成长空间,具体来看:

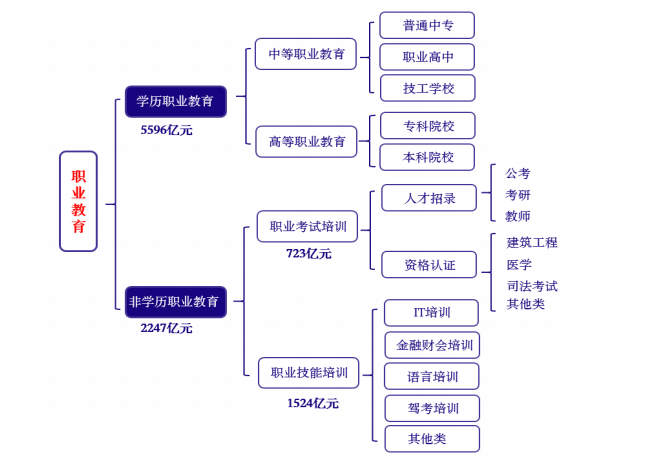

转型方向一:职业教育受政策鼓励,空间广阔。近年来职业教育鼓励政策持续推进,《职业教育法(2022年修订)》、《关于推动现代职业教育高质量发展的意见》等相关政策持续强调职业教育与普通教育拥有同等重要地位,同时逐步捋顺职业教育招生、升学路径。根据弗若斯特沙利文预测,我国的职业教育行业的市场规模从16年的5167亿元增至21年的7843亿元,CAGR达8.7%,预期2026年将会达到1.1万亿元,2022-2026年CAGR达6.9%。

中国职业教育市场分类及空间

转型方向二:依托内容优势拓展教育信息化,AI+教育打开传统教培企业想象空间。AI对教育的赋能主要体现为提升教育质量、促进教育公平、节约教育成本。中国自2017年开始重点加大教育信息化的投入和重视程度,2017年7月印发《新一代人工智能发展规划》明确表示将形成“利用智能技术加快推动人才培养模式、教学方法改革,构建包含智能学习、交互式学习的新型教育体系”。目前AI相关技术已全面在“备”、“教”、“练”、“考”、“评”、“管”等场景开始落地,尤其是智能学习服务设备已较为成熟。根据弗若斯特沙利文数据,2021年中国智能学习服务设备市场规模已超600亿元,预计2022-2026年将保持17.1%的复合增速,2026年整体市场规模将达到1450亿元。从竞争格局角度看,目前智能学习服务设备市场主要参与者,包括互联网科技公司、教育信息化公司、教培企业。其中,我们认为传统教培企业的竞争优势,在于积淀已久的内容储备、课程研发能力。

公安备案号 51010802001128号

公安备案号 51010802001128号