-

BC端齐发力,万亿市场群雄逐鹿

吉祥三哥炒家

/ 2023-12-05 17:45 发布

/ 2023-12-05 17:45 发布一、预制菜简介

行业成长三十年,产业链各环节参与者众多。从发展历程看,我国速冻食品诞生于20世纪90年代,目前行业已相对成熟;狭义预制菜起源于21世纪初,首先由B端放量,疫情催化加速C端渗透。从产业链上下游来看,预制菜行业上游为农林牧渔业,下游渠道包括大B、小B、C端,当前由B端主导市场。

预制菜尚无国家统一定义,本报告采取中国烹饪协会定义。据全国标准信息公共服务平台,截止2023年8月15日,现行预制菜标准共包含地方标准8项、团体标准54项、企业标准42项,但暂无国家及行业标准,尚无统一规范。综合考虑适用范围及发布主体权威性,此处选取中国烹饪协会于2022年6月发布的《团体标准-预制菜》定义:预制菜是以一种或多种农产品为主要原料,运用标准化流水作业,经预加工(如分切、搅拌、腌制、滚揉、成型、调味等)和/或预烹调(如炒、炸、烤、煮、蒸等)制成,并进行预包装的成品或半成品菜肴。

预制菜主要可分为四类,依据对原料加工的深浅程度,预制菜可分为即配食品、即烹食品、即热食品、即食食品。业内部分观点认为狭义预制菜仅包括以肉禽、菜类、水产为原料的即烹、即热类食品,本报告除特殊说明外,均选取广义预制菜作为研究对象,即将速冻面米、速冻火锅料、即配净菜、即食类方便食品等均包含其中。

2021年中国预制菜市场中市占率较高的细分产品主要为即热类和即烹类,主营即烹领域的预制菜企业数量最多。根据前瞻产业研究院,2021年即热类和即烹类预制菜的市场规模分别为2800亿元和2600亿元,市场份额分别为51%和47%(基数不含即食品类)。而根据胡润中国预制菜生产企业百强榜,主营即烹类/即配类/即食类/即热类产品的企业分别占44%/25%/17%/14%。

二、行业情况

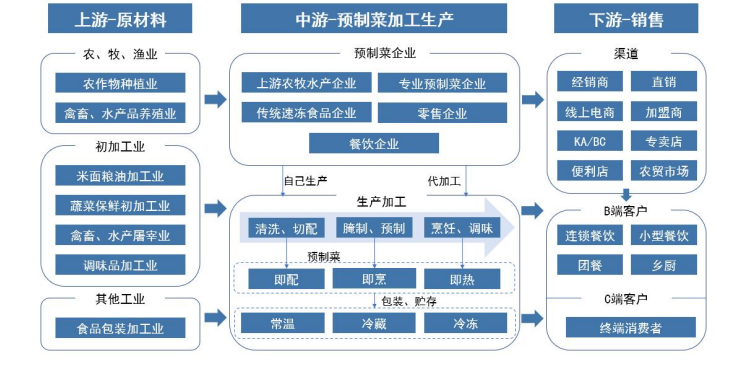

(1)中国的预制菜产业链

产业链由上游的原材料供给,中游的工厂加工处理,以及下游的B端、C端消费者串联而成。预制菜产业链上游主要为食品包装加工制造企业和食品原料来源和食品初加工企业(禽畜水产养殖屠宰企业、农作物种植企业、米面粮油和蔬菜初加工企业,以及调味品制造企业等),上游养殖、种植等标准化程度高的企业参与预制菜生产可有效降低成本。产业链中游主要为预制菜加工企业,以净菜、半成品菜的生产加工为主,可以分为自产自销的预制菜企业和委托代工生产预制菜的企业,常以冷链物流配送至下游。产业下游主要为各类消费端口,如经销商和线上电商等。

(2)行业规模:万亿级市场,C端渗透较低但占比逐步提升

近年来,预制菜行业发展迅速,19-22年CAGR达20%,渗透率(预制菜市场规模/餐饮市场规模)相比日美仍有巨大提升空间。根据艾媒咨询,2022年中国预制菜市场规模达4196亿元,同比增长21.3%,19-22年CAGR近20%,发展迅速,预计未来中国预制菜市场保持较高的增长速度,2026年预制菜市场规模将达10720亿元。此外,相较于日本和美国,中国预制菜市场的渗透率较低,有较大提升空间。根据中国经营报,《中国烹饪协会五年(2021—2025)工作规划》提到,至21年国内预制菜渗透率只有10%—15%,预计在2030年将增至15%—20%,市场规模将达到1.2万亿元;而美国、日本预制菜渗透率已达60%以上,中国预制菜产业仍有较大扩容空间。

三、行业格局

大局未定,行业高速扩容。1)行业集中度低:2020年中国预制菜行业CR5仅9.2%,份额排名第一的绿进仅占2.4%市场份额。2)资本看好,新入局者众多:近年来预制菜行业投融资事件数量持续增长,由2020年12起上升至2022年31起,2021年味知香成为首家A股C端预制菜企业,体现了资本对该行业的看好和助力;新玩家大批涌现,据智味网与天眼查联合数据,截至23Q1国内预制菜相关企业为5.9万余家,其中44.8%成立于1-5年内;2022/2023Q1新增注册企业分别为1680余家/330余家,新增注册企业同比增速为37%/124.5%。3)业内玩家规模普遍偏小:根据赛迪智库、智味网、天眼查数据,56%的企业注册资本不足百万,51.8%的企业融资轮次在A轮及以前。

产业链各环节龙头纷纷布局,企业机遇与挑战并存。当前预制菜行业参与者主要分为五大类:1)上游农牧水产企业,具备原材料优势和规模化生产能力,B端渠道基础稳定。2)传统速冻食品企业,具备技术和供应链优势,多年深耕品牌美誉度高。3)专业预制菜企业,生产技术和产品研发能力优势显著,产品面向B端,终端知名度有限。4)餐饮企业,线下门店直达消费者,对口味偏好敏感度高,可通过厨房实现连锁化。5)零售企业,仓储运输优势大,但预制菜能力不足。

需求端 - B端行业逻辑:餐饮连锁化进程加快,为预制菜提供土壤;预制菜助力餐饮企业降本增效;多元餐饮场景为预制菜带来新增长点;消费者教育逐步推进;生活模式变化及疫情催化,推动消费者需求;冷链物流为预制菜运输和存储提供坚实基础;国家、地方、团体组织齐发力,政策支持保驾护航。

公安备案号 51010802001128号

公安备案号 51010802001128号