-

光伏投资指南05:隆基的死道友不死贫道

时空复利 / 2023-12-02 16:58 发布

在经过前四节课的学习,我们来到产业链的中下游,组件环节。并且作为系列课的最后一节,我们会对光伏行业目前的格局进行一定的梳理。

一、憋屈的组件

1.什么是组件

和前几节课一样,我们先看下光伏行业的最终产品,组件。

上节课我们已经讲过,电池片实际上已经初步具备光电转化的能力。但由于单个电池的输出电压过低,并且电池片本身材质过脆,不能独立抵御外部的恶劣条件,所以需要把多个电池片进行并联、封装形成组件。

虽然组件作为光伏产品的最后一环,但常年受到上游产品涨价的压制,以及在隆基一体化的强势切入后,传统组件厂商的日子并不好过。二线厂商东方日升,在2020年四季度的抢装潮中,出现了大额亏损,虽然是由于原材料玻璃等的大幅涨价造成,但还是让市场看到了组件厂商的弱势。

上有顶下无底

为什么组件环节如此地弱势?

究其原因,这是一个上有顶,下无底的行业。

首先组件有“期货”的属性。这个环节有竞标前置,安装后置的特性,所以人为地分割出时间差。而安装后置,很容易造成抢装潮。因此安装时的价格很可能比竞标时还要高。

并且,国内电站招标时,往往采用竞价的方式,很多二三线组件厂商为了抢占市场份额,会选择报低

于成本价格的组件,造成恶性竞争的局面。

而下游电站也有自己的指标,一般不会接受内部收益率低于6%的项目。而根据内部收益率=6%来换算,组件价格上限为1.8元/W。

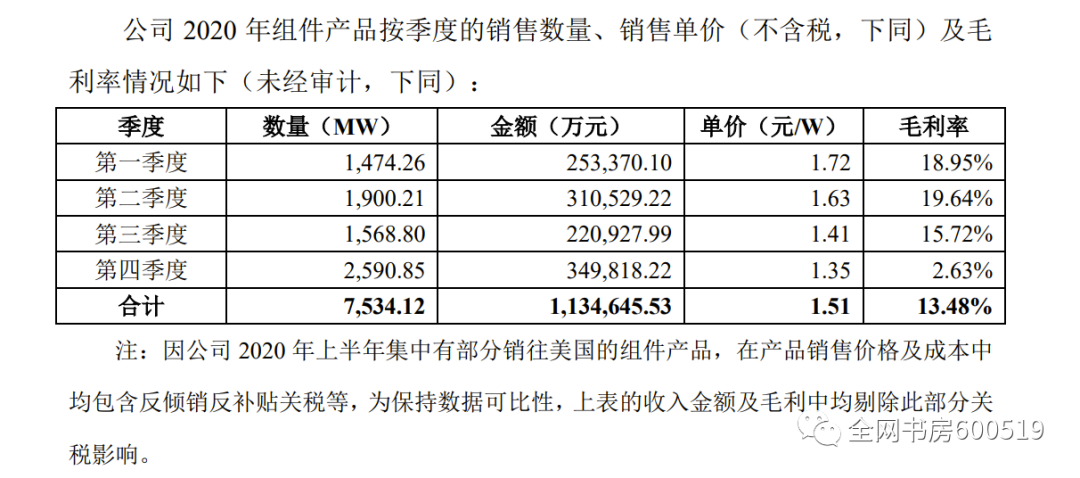

我们拿2020年的行情为例,上半年受疫情,以及光伏平价的影响,组件价格逐季降低。而下游电站的主体大部分是央企、国企,他们的采购招标时间集中在二季度末、三季度初,因此他们当时招标的价格比较低。例如中广核、国电投、大唐、三峡等能源巨头,签下的组件订单,其不含税价格大都在1.20-1.30元/W之间,这些订单又被要求在第四季度进行交付以完成年底的并网。

四季度的集中抢装,导致组件需求旺盛,进一步推动上游涨价,如光伏玻璃当季涨价超过50%,因此许多组件厂商只得亏本交付。

品牌和渠道

在介绍了组件环节在产业链的地位后,我们来看下组件环节需要关注的是什么?

与前三个环节注重有形资产不同,组件环节更注重“无形资产”,那就是品牌和渠道,特别是对海外的渠道的开拓。例如破产重组后的英利、尚德等组件品牌如今依然凭借早先积累的客户渠道顽强地生存,并不像大家所想的早已销声匿迹。例如,尚德在2021年3月,还荣获了由国际知名研究机构EuPD Research颁发的“2021顶级光伏品牌”奖项。并且是连续第六年获得该奖项。

可见组件环节对于品牌和渠道的看重。

因此我们研究组件时,除了要看清技术路线,还要研究类似于消费行业的品牌力、渠道等要素。

二、行业龙头之争

介绍完了组件行业的基本看点后,我们来梳理一下光伏产业链的两大模式,这正好对应着行业龙头的两家公司。分别是一体化的隆基,以及专业化的通威。

一体化平抑周期的隆基

2014年3月,为推销自家主力产品单晶PERC电池片,隆基收购了浙江乐叶,正式进入组件领域,而这也开启了一体化的大幕。

为什么要实行一体化,主要是因为他可以帮助企业吃到全产业链的利润,平抑周期。

所谓的周期,是因为光伏行业的Know how,极易扩散,短期凭借技术优势形成的超额,很容易被同行复制,在大幅扩产间消弭殆尽。但一体化之后,即使超额利润消失,实际上也是被自家企业的后续

环节享受了,可以有效地平抑企业的不确定性。

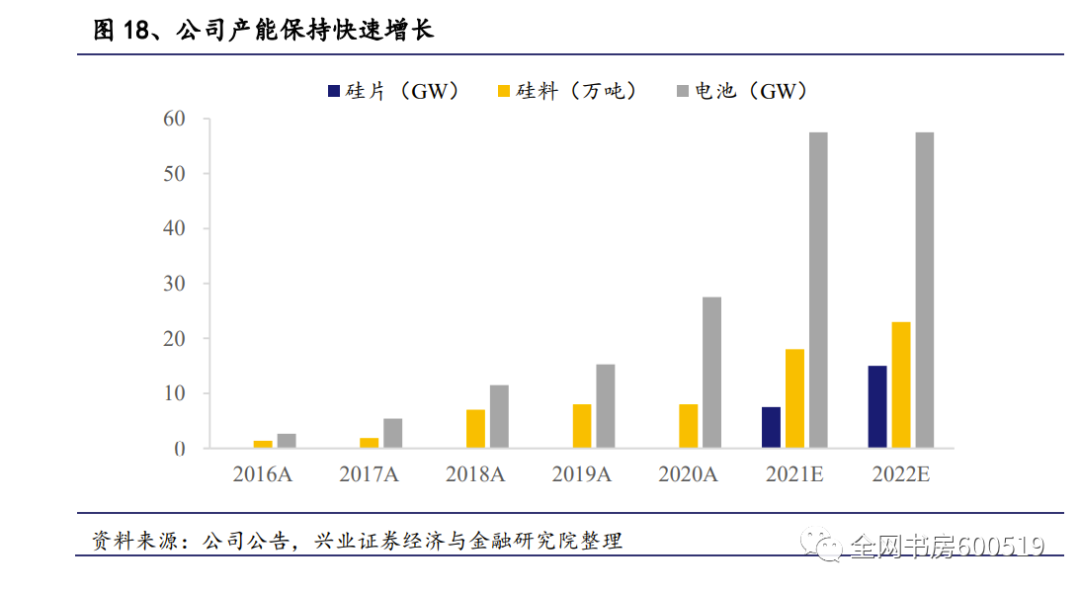

例如隆基这几年一贯的策略,就是凭借硅片行业的垄断地位,高价卖硅片,低价卖组件。一方面在硅片环节赚取足够的利润,另一方面拿一部分超额利润反哺组件环节。凭借低利润的组件环节,扩大市场份额。如果按照隆基目前的扩产规模,在不久的将来,隆基会在硅片、电池片、组件这三个环节,都成为出货冠军,以绝对的规模优势获得可持续的利润。

当然隆基厉害的地方远远不止一体化的商业模式。过去五年光伏行业的系统性革新与隆基在技术和工艺上的推动密不可分。可以说,正是隆基在RCZ、金刚线切割、Perc电池、166mm硅片、182mm硅片等工艺或者技术上的大力推广,才让光伏完成了平价,实现了从0到1的突破。正是技术上的加持,才让隆基有能力扩展一体化的版图。

但隆基一体化的商业模式,必然会压缩同行的利润空间。于是晶科、晶澳、天合等组件龙头纷纷向上游扩展,希望复刻一体化。

专业化结盟的通威

除了一体化平抑波动的打法,光伏行业还有依赖专业化走结盟路线的通威。2010年前通威还是个传统农业公司,专营饲料业务,2010年通威强势切入硅料行业,以做饲料的颗粒度来做硅料。

但这一年并不是一个对新玩家很友好的年份,因为2010年是硅料技术改革的前夜,突破技术封锁后的国产硅料一落千丈。很多硅料厂无法跟上技改只得被淘汰出局。

一样的设备,一样的产能,一样面临的技术路线的变革。但通威却活了下来,凭借着对成本的极致管控活了下来。所以这也塑造了公司的DNA,相比于隆基善于在下一个技术窗口前布局,通威就是对成本极致的管控。

于是通威在2013年收购濒临破产的电池片龙头赛维,直接在光伏产业链四个环节中拥有两个部分。与隆基不同,通威一直标榜自己是专业化。但在2020年,与隆基、晶科、天合等多家组件厂商签署合作协议。通威负责开发硅料,其他厂商负责开发自己擅长的硅片或组件。

这样的合作,组件厂商获得了紧缺的硅料产能,以便一体化。而通威也为自己的产品找好销路,以防未来行业扩产后,公司面临恶性竞争。

所以如果不看下游应用环节,如光伏制氢、BIPV光伏建筑等,通威在四个环节实质上都有一定的布局,可谓以专业化的姿态,打出一体化的效果。

三、光伏的明天

最后我们来看下光伏行业的未来前景。

从2020年下半年开始,光伏行业的上游掀起涨价潮,先是玻璃、胶膜,后又是硅料。而这直接冲击到下游各大电站的预期收益率。

但行业刚摆脱补贴,拥抱平价,所以下游电站收益率下降的空间并不大。而一旦下游无法接受高额的组件价格,只能压缩装机需求,行业也会一损俱损。但我们在硅料课中也说过,本次硅料涨价是由于供需错配导致,而并非下游需求真正消失,并且我们不能忽视下游央企对于执行“碳达峰”等政策的决心。

所以一旦等到2021年底,部分硅料产能持续投放,硅料的价格也会得到控制。全产业链重回降本,那时候的光伏产业,才具有边际改善的基础。

敲黑板:

组件环节受到上下游的压制,是个上有顶下无底的环节。

组件环节更看重无形资产,例如品牌和渠道。

隆基用一体化平抑经营周期。

通威用专业化保障产品销路。

公安备案号 51010802001128号

公安备案号 51010802001128号