-

光伏投资指南04:电池片的技术战争

时空复利 / 2023-12-01 10:07 发布

上节课我们梳理了这些年行业话语权最大的硅片环节。这节课我们看下未来多年,行业技术变革最多的电池片环节。

一、电池片是什么?

1.电池片的定义

老规矩,首先我们来看下电池片是什么?

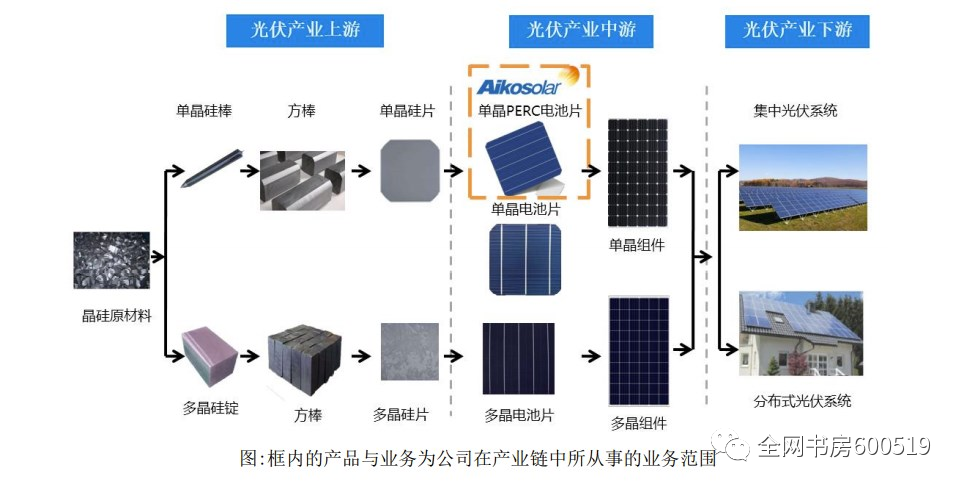

从这张全产业链图可以看出,电池片在硅片的基础上,表面增设了很多的银线,正是这些银线实现了内部的导电化,从而使电池片有能力完成光电转化。

而为了增强电池片内部的导电效应,电池片的制作流程中往往会包含制绒清洗、扩散制结、硅片刻蚀等环节。

转换效率

正因为电池片已初步具备光电转化的能力,所以我们通常会用一个指标来衡量这种能力的高低,叫做转换效率。它表示为,单位面积内的光能转换为电能的比值。

为了转换效率最大化,电池片厂商往往会从减少光学损失,以及电学损失这两方面入手。

二、技术变革

上轮技术变迁

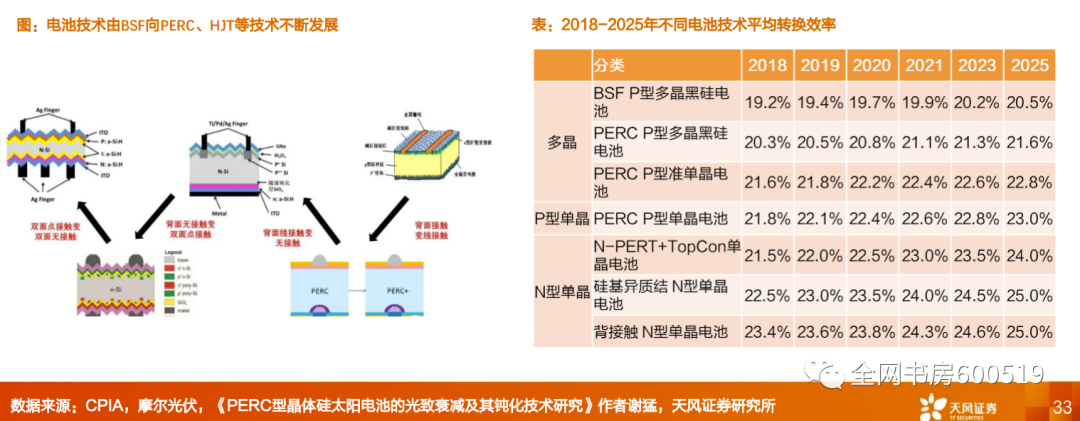

为了减少光学及电学损失,以便提高转换效率,电池片厂商不断进行技术迭代,由早期的铝背场电池转向现在的PERC、以及PERC+,甚至是未来转向异质结等技术路线。

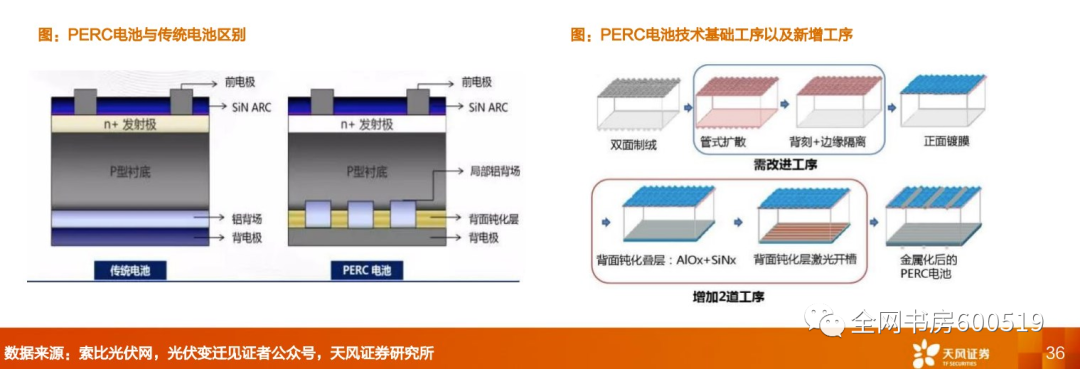

在讲电池片未来降本提效的路径前,我们先来简单复盘下上一代电池片技术路线的变迁,由铝背场电池,变为目前主流的PERC电池。从这张图可以明显看出,PERC电池是在铝背场电池的背面,进行了钝化处理。

当时的铝背场电池,它的转换效率在19%左右,已看出明显的瓶颈,但凭借着单晶+PERC电池的组合拳,可以瞬间把转换效率提升至21。虽然看似只有两个百分点的提升,但实际上是将原有的效率提升10%以上。

并且只需在现有设备基础上进行少量的升级,新增两道工序,就可以完成背面钝化,所以这样的投入产出,对于电池厂商极具吸引力,PERC电池也就顺利完成替代。

本轮路线之争

2.1行业逻辑

在PERC顺利完成接班后,国产设备厂商也开始反向攻克技术,不断国产化设备产线,实现降本。随后电池厂的头部在国产设备的加持下,不断低成本扩产,获得超额利润,但由于电池片扩产周期只有一年,一年之后行业完成扩产,超额利润就此消失。

而上轮的复盘给我们的启示就是,新电池技术的早期,由于需要投置大量产线,所以率先在盈利上有所表现的是设备厂商,而之后率先量产新技术的电池厂会有大概一年的超额收益,最后随着行业完成扩产超额收益消失。

总的来说,从业绩兑现角度来说,先设备厂商,后头部生产商,是不变的行业逻辑。

那为什么,我们在之前的硅料、硅片环节没有这么重点地讲述设备厂商的逻辑呢?

因为如果论产线的制备难度,电池片应该是难度最高的一个环节。因此没有任何一家电池片厂商能独自搞定所有设备,这就导致了有一大批的独立第三方设备厂商。所以电池片环节的设备厂商地位高于其他环节。

2.2 HJT VS TOPCON

说完了大的逻辑我们来看下本轮电池片的两大方向。

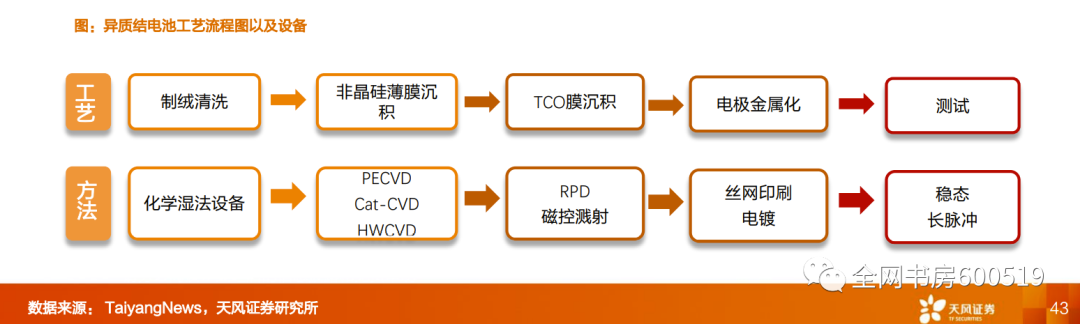

第一个方向名为HJT或者HIT,中文名则是异质结。这项技术最早在1990年,由日本的三洋公司提出。

他的好处是工序较为简单,只有4步,相比于PERC电池的9道工序大为简化。而工序减少,一方面可以提高效率,提升良率,另一方面可以节省生产成本。此外呢,异质结技术支持薄片化硅片,这样可以减少电池的硅料成本。

另一点好处是,异质结电池上限较高,目前通威的中试线,第二代产线就已跑出24.5%的量产转换效

率,与之对比,发展多年的PERC技术,目前行业内最高水平也就23.2%,未来封顶可能也就在24%左右。

可以这么说在转换效率方面,异质结的下限就是PERC的上限。因此总的来说,异质结电池的优势就是降本提效的空间较大。

虽然异质结技术在降本提效两方面都有出色的发挥,但他缺点也显而易见,那就是成本太高。由于制备工艺与目前的PERC电池完全不同,异质结产线无法将老产线复用,一旦他被证明相对于目前的技术有很大的提升,并完成量产的话,可能会导致老产线集体减值。

更为重要的一点是,目前异质结的相关设备很多都没完成国产化,所以产线初始投资成本比较高,相比于PERC 2亿每GW的初始投入,异质结足足是他的两倍,达到4亿每GW。在电池材料这方面,异质结同样高昂,当前异质结生产成本为0.9-1元/W,PERC电池仅为0.7-0.75/W,这中间的差距可能还需两年的时间来抹平。

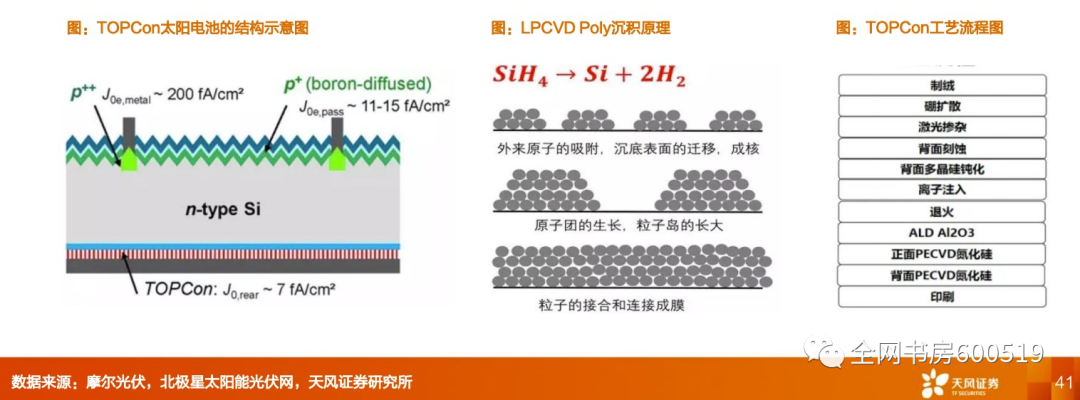

既然异质结电池初始投入大,且无法复用老产能,造成浪费,那就有一个折中的办法。就是第二种技术路线,名为TOPCON,由产业链龙头隆基所主导。你可以简单把它看成单面的异质结技术。

TOPCON的优势很明显,他是在PERC的技术上增加硼扩散炉,和薄膜沉积设备。这就导致它能最

大程度利用目前的PERC产线,兼容性较好。并且运用了N型电池和隧穿氧化层的技术,可以一定程度提高PERC电池的转换效率。所以相比于异质结完全改变了PERC电池,TOPCON更像是一个补丁。

但是他的缺点也在于补丁这两字。效率高了成本也高了,最后算下来可能还得不偿失。

最后我们来总结下,目前电池片主要有两大技术方向,完全革新行业的异质结,与升级当前产线的TOPCON,但目前从产业链得到的消息是,这两种技术相比PERC的优势还不够大,还需进一步降本提效。

目前通威在成都有3条异质结二代产线,将在2021年6月投产,再加上3个月的爬坡期,到了年底可能就会在异质结是否具有性价比,这一问题上有个初步结论。

再结合大硅片的趋势来看,短期,电池片行业的超额可能在于210、182等大尺寸电池。长期才会演化到上述两条技术路径中。

好的,这堂课就到这里,恭喜你又完成了一节课的学习。下节课我们将会进入到光伏的最后一部分,组件。欢迎你继续学习。

敲黑板:

电池片,技术变革。

转换效率,单位面积的光能转换为电能的比值,电池片核心指标。

TOPCON,适配现有产线,改建成本较低。

HJT,转换效率上限高,但太贵。

目前来看,两种新技术还没到替代现有PERC的程度,需要进一步降本提效。

公安备案号 51010802001128号

公安备案号 51010802001128号