-

光伏投资指南03:尸骨如山的硅片

时空复利 / 2023-11-30 11:43 发布

你好,欢迎来到全网书房600519,我是书房主理人,张寡妇。

硅片是什么?

1.硅片

在了解硅片产业前,我们先简单认识下太阳能级硅片?

从外形上看,区别于半导体级硅片,是个圈型小片子,太阳能级硅片更趋向于方形。而这两种硅片除了外形不一,在材料、工艺等其他方面其实比较相近,所以太阳能级硅片可以简单理解成纯度更低的半导体硅片。

制造硅片的流程

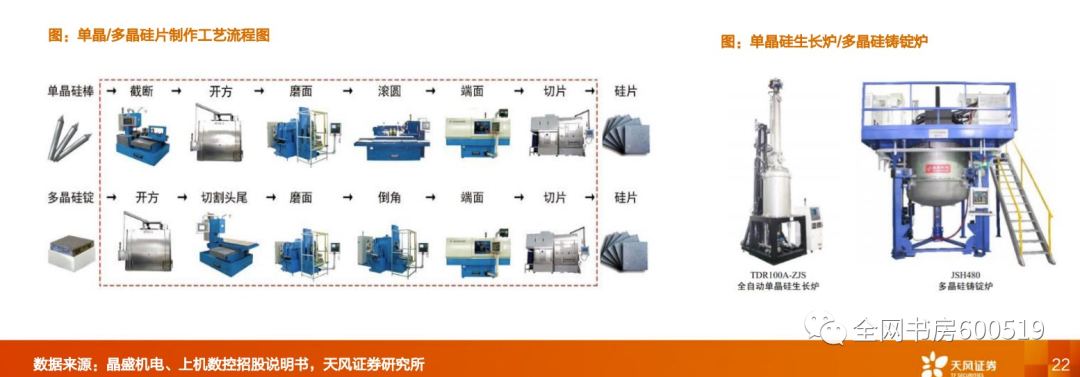

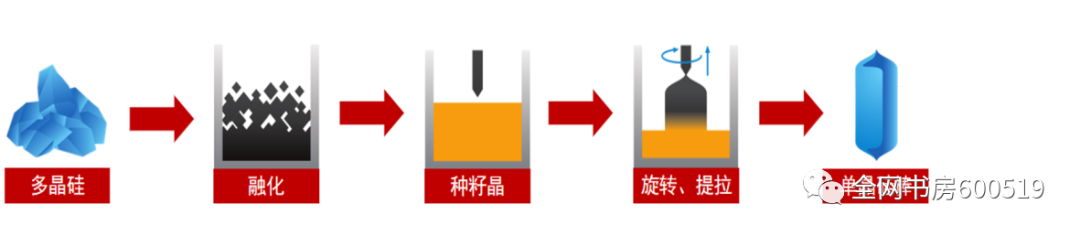

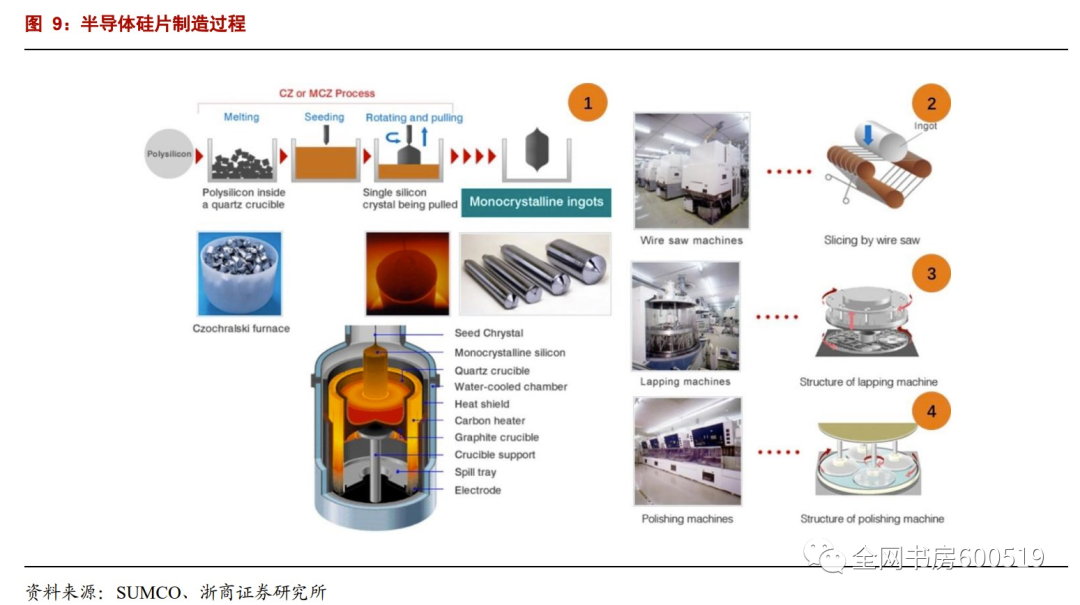

初步认识了硅片之后,我们来看下,制造硅片的技术路径。

目前来看,市场上主要有两条技术路径。一条是通过单晶硅棒制成单晶硅片,另一条是通过多晶硅锭制成多晶硅片。但由于目前市场上的主流是单晶,所以这里我们只简单介绍下单晶硅片的制造流程。

目前大部分的单晶硅片,都采用了直拉法(CZ)。具体的做法是,先将纯度较高的单晶硅料熔化,再通过一种名为籽晶的物料,进行逆时针晶向牵引,旋转提拉出单晶硅棒。然后再把圆柱体的单晶硅棒截成在截面积最大的长方体,最后用金刚线切割出单晶硅片。

有点复杂,不过没关系,大家只需要简单理解这个流程就可以了。

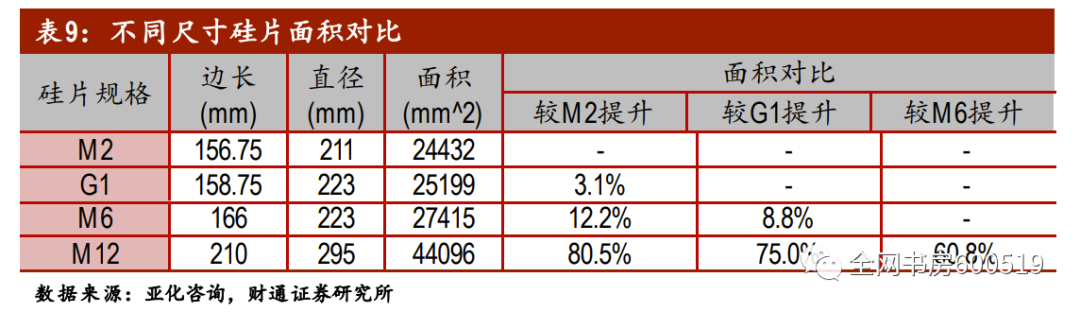

硅片的尺寸

由于是从圆柱体的硅棒,制成单晶硅片,所以从几何学的角度来说,要使在截面积最大,只能是个正方形,这也是硅片的形状。而我们常说的166、182、210硅片,这指的是硅片的边长,注意单位是毫米。

如图表所显示,由于158和166硅片的对角线长度一致,这代表两根硅棒的直径是一样的,可以由同一个单晶炉制成。所以从158变大到166,是件极为简单的事情。

但如果这两种硅片尺寸差别过大,就无法通过简单的改造来完成,那就必须得购置全新的单晶炉。而恰恰是这点,导致了许多设备厂商逆向切入硅片赛道。

硅片乱战:群狼搏虎

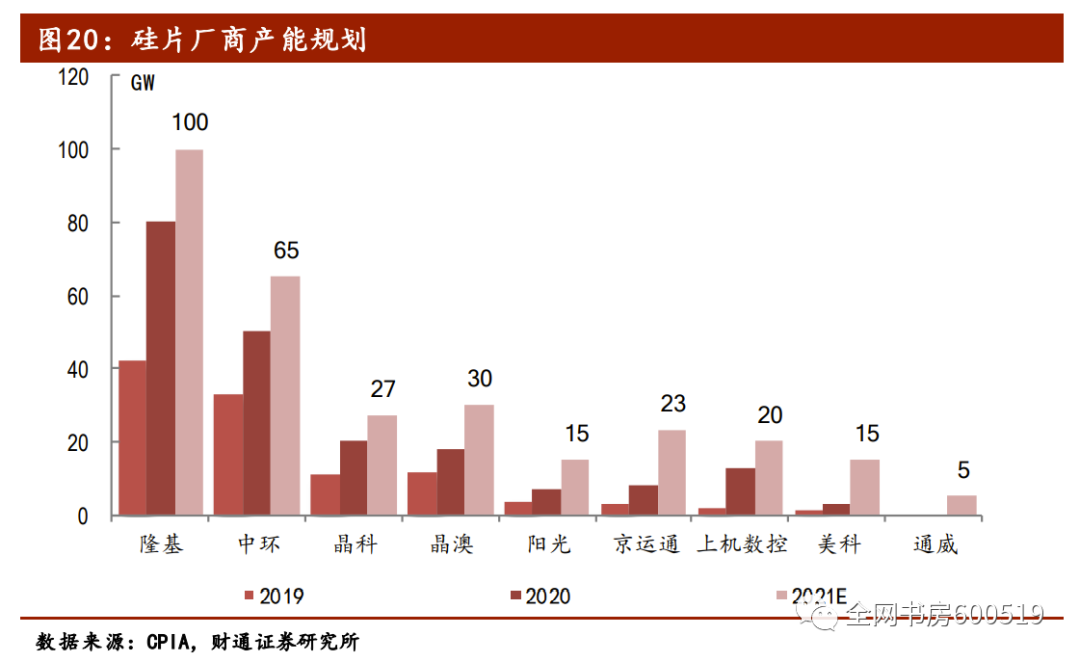

如果要说2020年光伏全产业链最火热的环节,那肯定是硅片环节。不仅是上机数控、京运通、双良节能等设备厂商选择逆向切入硅片赛道,三一重工等光伏产业链之外的厂商也选择加码硅片环节。

但早前的硅片环节,几乎都被隆基所垄断,而隆基正是凭借着硅片领域的垄断地位,获得光伏全产业链的话语权。那为什么如今,这么多厂商选择挑战霸主呢?

大硅片的时代

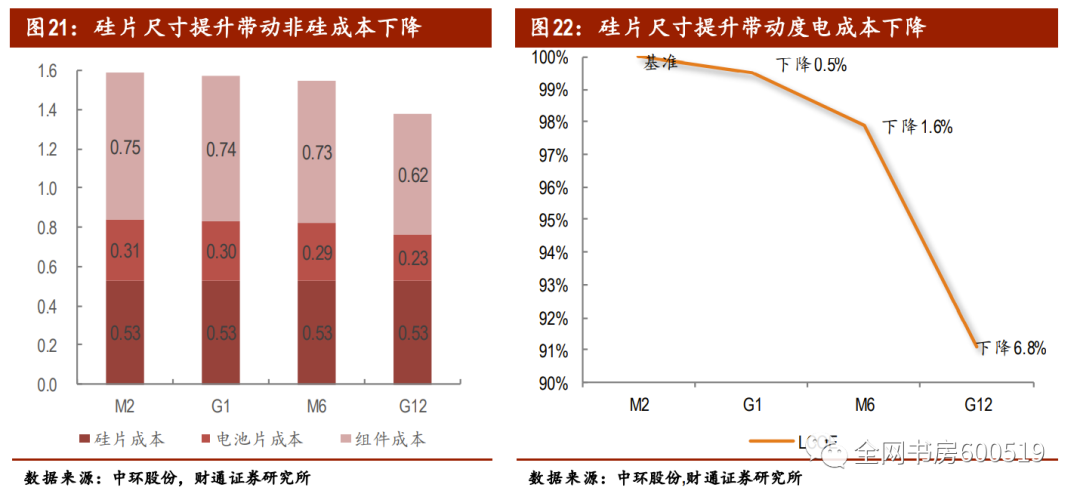

要回答这个问题前,我们先得了解下硅片赛道的趋势,而目前来看这个趋势便是,大硅片。

因为大硅片可以有效降低后续环节的成本,从而在全产业链层面,降低度电成本。所以大硅片颇受下游厂商的欢迎。

我们以210大硅片为例,据测算210硅片将在电池片环节,相比156硅片降低25.56%的成本,而在组件环节又可以比156产品减少16.8%的成本。在最终的电站环节,相比166的产品再降低4.1%的度电成本(LCOE),因此大尺寸硅片对于度电成本的降低是显而易见的。

未来硅片行业将全面进入大硅片的时代,也是产业上的一张明牌。

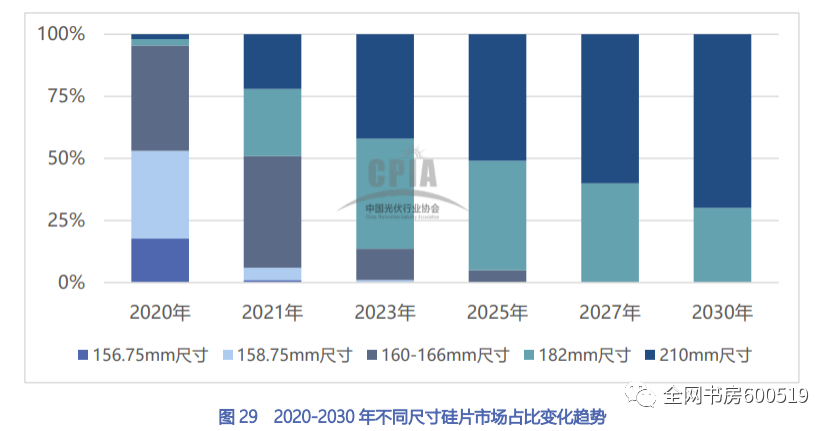

虽然在2020年,大硅片市场占比合计仅有4.5%。但根据中国光伏产业发展路线图(2020年版),对未来硅片尺寸大小的预测,2021年大硅片占比将快速增加,很有可能会占到市场的50%。

先发劣势

正是在不久的将来,大硅片极有可能迅速占领市场。再加上之前所说的,如果硅片之间尺寸相差过大,那就必须得购置新的单晶炉。这就迫使硅片赛道两大老玩家,隆基和中环,淘汰资深的老产能,来完成产品端对于尺寸的全面升级。

而新进入的厂商,反而可以直接购置较大尺寸的单晶炉,并且在产线自动化上更具有优势,所以没有历史包袱的他们,可以轻装上阵。

大尺寸硅片的趋势,给硅片行业划出了一条全新的起跑线,不过新老玩家之间的差距并没有那么大。

霸主的优势

虽然是全新的起跑线,但霸主依然是霸主。隆基董事长钟宝申,曾在2018年接受采访时说过,很多人都说,我们竞争不过新进入者,因为他们没有包袱,那我们干了十几年,难道只有包袱吗?

宝申总提到的十几年在行业所积累下来的东西就是,对行业,对设备的理解。正是技术储备较为深厚,别的厂商投产新设备,可能3年就会面临更新换代的风险,隆基则可以用十年,这意味着投资效率更高。

从图表中,单晶炉的相关专利可以看出,非设备厂商中唯一拥有单晶炉控制系统的便是隆基,再加上与隆基有着千丝万缕关系的连城数控帮衬。所以同样是上最新规格的炉子,隆基却比那些“挑战者”们节省近1/3的初始投入,这就是霸主的护城河。

当然中环也一样,常年与设备商晶盛机电高度绑定,这导致他也能较快较好地调试设备,并且中环拥有单晶炉外围系统的专利,同样可以节省一部分的设备成本。

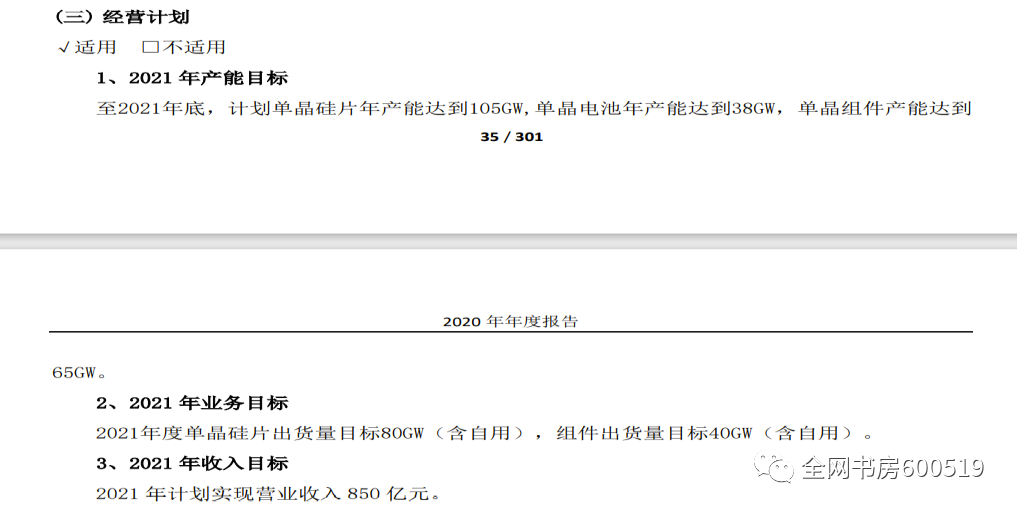

除了定制设备这个优势外,隆基、中环还比这些“挑战者”们,更快更多地扩产。以隆基3月份调研纪为例,隆基在2020年底,就拥有硅片产能85GW,而保山10GW正在建设,曲靖10GW拉棒项目也在建设中。2021年年底至少拥有105GW的产能。

这些产能的投产,将使得隆基的市占率从当前的45%提升至50%。所以,第一批大尺寸硅片的红利必然会由隆基、中环这对双寡头率先分享。

182 VS 210

最后,我们来看下硅片行业的产品变革,也就是中环主导的210大硅片,和隆基主导的182大硅片。从本质上,这两种尺寸均属于大硅片范畴,但目前来看,中环的210反而更受新玩家的喜爱。

这主要因为隆基目前推行的一体化战略。随着在下游电池片、组件等环节不断拓展,隆基不再像过往一般依赖外售硅片所获得的超额收益,对于隆基来说,自产硅片就算卖不出去,用于自家的组件也是个不错的选择。

而中环恰恰相反,它只专注于硅片这一环节,无法通过一体化完成自产自销,不得不向外界推销硅片。所以中环更有动力推动210联盟。

当然这里只是粗略地从战略方面讲一下,众多新产能为什么选择210路线,具体隆基、中环的区别和对照,我们会放到第五讲组件环节的专业化与一体化的对比中,再详细聊。

最后我们来作下本节课的总结,作为近几年产业链话语权最高的环节,2020年无数“挑战者”选择加入硅片这个赛道。他们看准大硅片的时代将要来临,想通过新产能迫使无法生产大硅片的老产能退位。

但退位也并不是这么简单的事,行业霸主还是具有很多的优势。比如在定制化设备方面,由于经验丰富,可以更快更好地调试产线。同时由于在很多专利上有积累,行业霸主也可以用更低的价格购买设备,完成生产。

好的,这堂课就到这里,恭喜你又完成了一节课的学习。下节课我们将会进入到电池片,欢迎你继续学习。

敲黑板:

硅片,产品变革。

大尺寸硅片,降低产业链后续环节的成本,未来的主流。

新玩家:新设备、无包袱,看中大尺寸硅片还未大幅铺开,决定抢占硅片赛道。

老玩家,有专利、有技术,可以更快更好产出新型硅片。

隆基一体化的战略决定了,在推广大硅片这件事上,不如中环这么积极。

公安备案号 51010802001128号

公安备案号 51010802001128号