-

光伏投资指南02:得硅料者得天下

时空复利 / 2023-11-30 11:25 发布

在上节课里,我们对光伏行业的现状做出了梳理,从这堂课开始,我们正式进入光伏产业链。首先我们从行业最上游,硅料环节开始说起。

第一节课我们提过,光伏行业主要的投资机会在于变革,在三大变革当中,硅料行业因为技术相对稳定,它的投资机会主要来自规模变革。

一、硅料是什么?

1.硅料简介:

首先我们来看下硅料长什么样?

从外形来看,它很像石头。

而从工艺流程看,硅料是把粗硅通过化学提纯和深加工的方法,做成高纯度的多晶硅。

当然真实的工艺还是要复杂得多。但对于我们来说,实际上只需记住化学提纯四字,因为,这决定了硅料行业的本质,它是一个大化工行业。

但化工行业有自己的特性,第一是危险系数高,第二是扩产周期长,第三是产能弹性低。

我们先从危险系数讲起,这点大家可能都会有感受,从上中学实验课时,烧杯上冒白烟就能感受到,化工是个高危行当,而高危这一属性就对公司的管理水平提出了很高的要求。毕竟稍有不慎就会导致停工停产。

第二个特性就是,扩产周期长。(长扩产周期)

也就是说如果要扩大产能,硅料比下游那些偏制造业的环节,所花费的时间要更长。

第三个特性是,产能弹性低。(低产能弹性)

一个化工企业,一旦他的装置开工了,就会不断发生化学反应,进入相对的稳态。这时你再想把他强行切断,让他停下来,可能就会损害设备。所以即使在行业处于淡季时,硅料企业压根不赚钱时,也很少会有硅料企业主动下调开工率。

就因为上述我们说的这些特性,自硅料企业在2017年,集体扩产,使行业变为明显的供大于求后,

整整三年这个行业都没赚过钱。不赚钱,自然不会有资本开支,没有资本开支,没有扩产计划,那当初的供过于求就变成了供不应求。

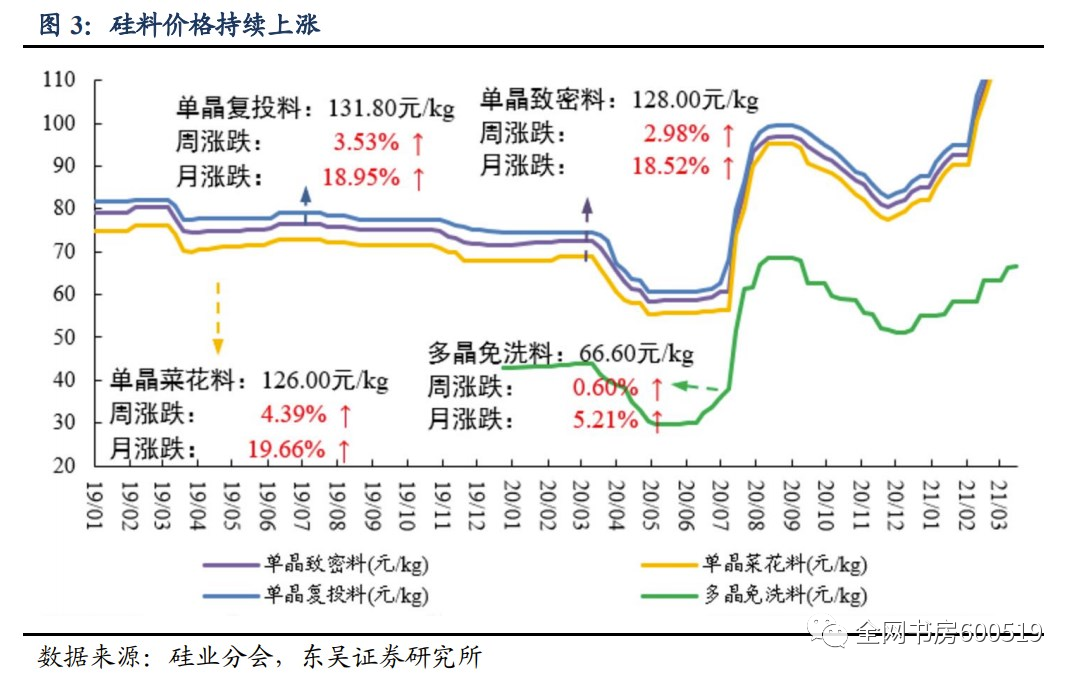

这种供不应求的现象,就导致了硅料行业在2021年的大涨价,一路从2020年末的8万元/吨涨至2021年4月的13万元/吨。

二、拥硅为王的旧梦?

拥硅为王的博弈

硅料企业想要涨价改变命运,那可不是2021年才动的念头,早在2020年的三季度,硅料企业就酝酿过一波轰轰烈烈的涨价。但那时的涨价被下游龙头直接扑杀。可2021年的这次涨价,下游龙头也无能为力。

那为什么两次涨价的结果,截然不同呢?这是因为前一次涨价更多是由于供给端减产,所以可以通过人为干预来调节,但2021年的这次涨价,可是需求端大幅增加导致的,那就没有这么容易来干预了。

当然,为了更清晰地理清这两次涨价的脉络,以及他们之间的区别,我们先从故事的起点,2020年上半年说起。

1-1.第一次涨价

2020年上半年,疫情发生,全产业链除了硅料之外,大都停工停产,因此在下游需求锐减的情况下,硅料价格不断创出新低,而行业内诸多公司更是濒临破产。这一切在五月份发生了转机,一方面是下游厂商逐渐复工复产。

另一方面就是硅料厂商后院起火,自己的安全生产都无法保证,比如5月份出事的东方希望,7月份的大全和谐鑫新疆,都发生了不小的生产事故,这些事故使得多年没有变化的硅料供给端,难得的出现了一次下滑。于是硅料厂商开始涨价。

但涨价这事儿,硅料公司是开心了,下游企业却不高兴了。于是作为下游硅片环节的绝对霸主,隆基开始主动下调开工率,缩减硅料需求,从而使得,供需端再次匹配了起来,因此刚开始涨起来的价格,被压了回去。

所以,我们就能看出2020年三季度的这次涨价,主要是硅料的供给端出现了下滑,如果这时人为减少下游的需求,那涨价就会戛然而止。但2021年上半年的这次硅料涨价,可不再是供给端的锅,而是行业需求太大,大到突破了硅料的负荷。

1-2.第二次涨价

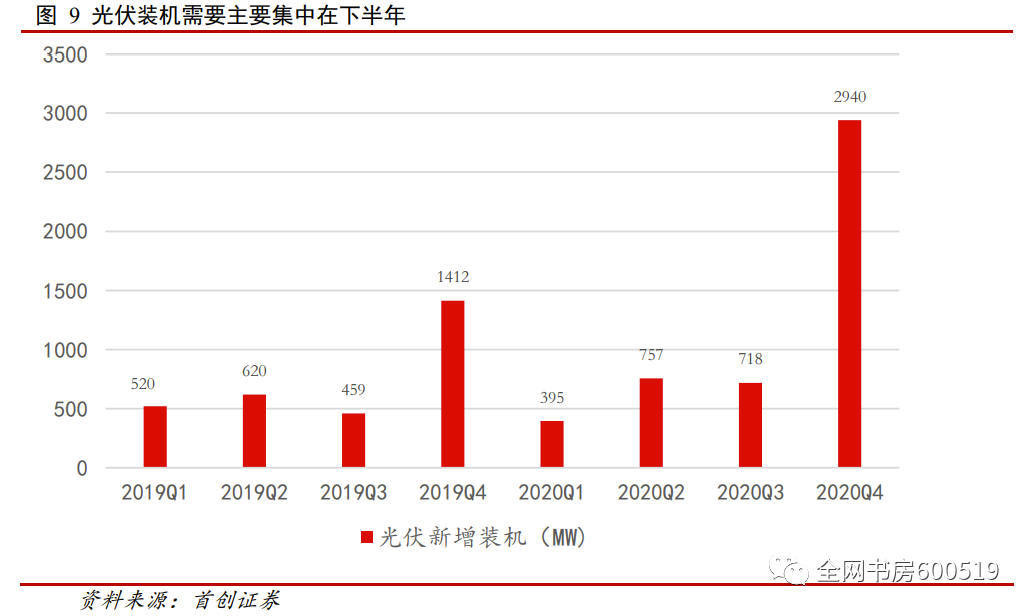

2020年的四季度,被疫情压制大半年的装机需求得到了释放。国内,光是四季度装机量就达到29.4GW,而前三季度总装机量仅为18.7GW。

在如此大的需求面前,前几年苦哈哈的硅料环节,就变成了产业链最短的那块板。据多方测算,2021年的光伏装机需求高达200GW,但这一年的硅料产量满打满算仅够支持170GW的装机。所以有

30GW的需求是无论如何都无法满足。

那供求不匹配下,唯一的解决方法就是硅料涨价,涨到组件端也跟着涨价,然后下游电站一看,这价格我接受不了啊,只得转身减少那多出的30GW的需求。

如果从这个角度看,目前硅料的涨幅,大部分都被硅片和电池片所承担了。偏下游的组件价格还没过多的反映硅料的上涨。所以目前在4月,报出的13万元/吨的硅料价格,可能还远远不是本轮涨价的

终点。

但要注意的是,目前电池片、组件两个环节的利润大部分已被清零,因此硅料价格抬升的斜率将会放缓。

既然价格暴涨,硅料行业的相关企业享受到超额的利润,那为什么二级市场的股价反而不断下行呢?

因为光伏行业本质就是第一节课所说的降本提效,只有不断降本,才可以激发下游的需求。而涨价只能抑制需求,造成一损俱损的局面。

另一个方面,本来全市场都在期待今年光伏行业在装机量上再创辉煌,但转眼一看,今年的装机量不达预期。这样的结果可是支撑不起,年前光伏行业高昂的估值。

但跌得多了,我们也要反过来想想,2021年的装机量不及预期,更多是由于硅料这一环节的供给不足造成的。而供给不足和前几年硅料行业不赚钱密不可分,因此只有让硅料环节赚取超额收益,然后再鼓励他们扩产,完成供需端的再平衡。这也是产业链自发的调控。

所以我们认为,到了2022年下半年,硅料企业逐渐完成扩产,释放产能时,硅料价格便会回落,那时下游的需求又将再次增长。

三、颗粒硅究竟行不行?

谈完了目前硅料行业的格局,我们来看技术上的变革。

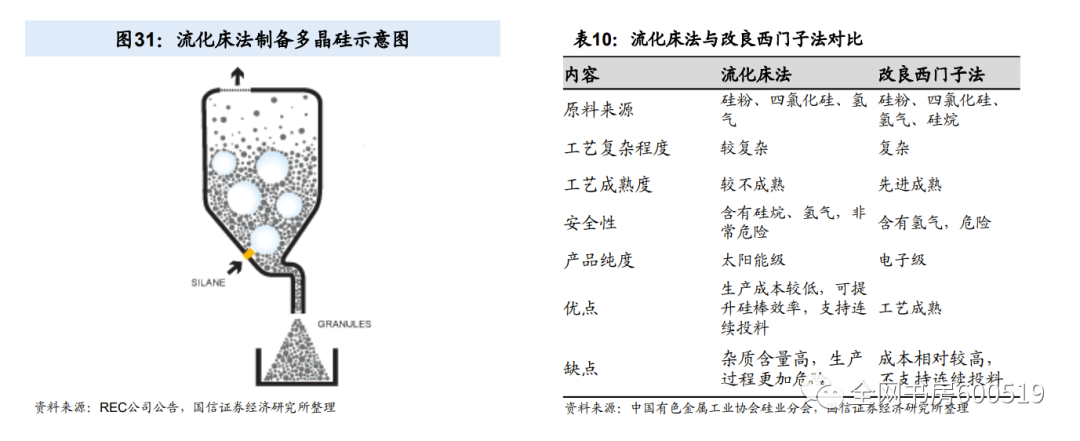

这么多年来,硅料行业的技术变革算是比较少的,而在这几年出现了一种名为颗粒硅的技术,试图对传统的改良西门子法,做出一些颠覆。

我们先把结论说在前面,虽然颗粒硅在成本上拥有一定的优势,但由于这种技术的持有者保利协鑫,还未大规模量产,所以真正的效用可能还需要观察。另外颗粒硅在纯度上能否进一步提升,以适应下一代硅料的要求,也需要时间来证明。

说完了我们的观点,下面就来较为细致地对比下颗粒硅,与传统的改良西门子法。我们会从成本、工艺两个方面说明颗粒硅的优势,最后再说下颗粒硅的劣势在哪。

先从成本说起,颗粒硅的成本优势在于耗电低,综合能耗仅为40度,而改良西门子法却要接近60度,在电费这方面就节省近1/3。而在金属硅上的消耗,颗粒硅反而就多了,约为改良西门子法的1.2倍。

我们把硅料的成本进行拆分,电力成本和金属硅的比例是相当的,所以一个减少1/3,一个多1.2倍,综合下来还是颗粒硅的成本更省。

说完了成本,我们再来看下工艺的层面,这主要是方便了那些使用颗粒硅的企业。颗粒硅和他名称一样,硅的本身是颗粒状,所以不需要破碎,就可以直接被下游的硅片企业使用。另外颗粒硅可以连续投料,用起来也比较方便。

说完了成本和工艺方面的优势,我们来说下颗粒硅的劣势,那就是氢跳和碳超标。当然劣势也并非不能解决,要解决就得增加投资成本,但这么做,前面生产流程所带来的降本优势将会被无限缩小。

此外颗粒硅的纯度,相对较低,但硅料为了更好的性能,纯度肯定得有所提升。那颗粒硅能不能大幅提高其纯度,还得由时间来证明。

硅料终局

也正是有着这些问题,颗粒硅一直被当作填充料使用,而并非主料。至于未来能不能颠覆目前的主流技术,最有发言权的还是下游硅片厂商。

但由于目前只有保利协鑫一家采用颗粒硅技术,而且产能比较低,所以一切都得等到协鑫扩产后再谈。另外行业大佬隆基也给出了自己的看法,如果不考虑产能问题,颗粒硅未来的供应比例的上限,也只能占到市场的20%。

最后我们总结下本节课,硅料行业由于大化工扩产难、扩产慢的特性,导致供需错配,由此引发2021年的硅料价格一路走高。但过分的涨价,破坏了光伏降本提效的主旨,使得下游需求受到限制,最终导致了资本市场的杀估值现象。

对于颗粒硅,我们认为大概率是与改良西门子法共存,占到全行业20%的比例,但这还需要保利协鑫加速乐山等硅料厂的进度,以更多的产能来支持。至于后续能不能进一步提高行业地位,还得看纯度能否提升。

好的,这堂课就到这里,恭喜你又完成了一节课的学习。下节课我们将会进入到硅片,欢迎你继续学习。

敲黑板:

硅料,供需错配,规模变革。

但化工行业,扩产难、扩产慢,易出现极端价格。

涨价降低了下游需求,破坏降本提效的大逻辑,企业业绩与股价产生背离。

颗粒硅大概率与主流的改良西门子法共存。

公安备案号 51010802001128号

公安备案号 51010802001128号