-

银河证券:AI引领上半年行情 继续围绕算力产业、国产替代、复苏主线布局

二分明月 / 2023-07-05 20:54 发布

核心观点

估值水平合理,关注算力产业、国产替代、消费复苏主线布局

从估值来看,当前申万电子指数TTM市盈率为44.76,处于过去十年的46%分位数,估值基本处于合理水平。而从盈利情况来看,我们通过调研了解上市公司二季度业绩相比一季度有小幅的改善,从下游需求端来看,面板、LED、驱动芯片已有回暖迹象,存储器止跌企稳、模拟及数字类芯片库存调整已接近尾声。我们认为,随着去库加速供给端改善,AI、服务器、MR等新品带来新需求,有望领行业带来边际性改善,我们推荐关注算力产业、国产替代、消费复苏等主线进行持续布局。

“算力产业”——AI 产业迎来“iPhone”时刻

AI历史发展余70年,当前正处于新一轮产业变革制高点。从规模上看,全球AI产业规模预计2030年将达到1500亿美元,未来8年复合增速约40%,模型、数据和算力为人工智能发展三驾马车。2023年3月份英伟达召开GTC 2023,推出AI Foundations云服务,同时发布H100 NVL服务器,相比A100 DGX提供10倍的计算速度,可以提供多达188GB显存,每个GPU带宽提供3.9TB/s。在大算力背景下,存储器件性存能远弱于算力性能提升,存算一体化趋势确定,HBM与Chiplet实现降本增效,HBM的高带宽技术,基于TSV和芯片堆叠技术的堆叠DRAM架构,可实现高于256GBps的突破性带宽,单颗粒的带宽远超过DDR4和GDDR6。

“国产替代”——自主可控必经之路

纵观半导体产业链,年产值千亿的设备环节属于最上游,支撑着几十万亿美元的下游应用发展。从2022年全球半导体设备销售区域来看,中台韩三个地区累计占比高达71.15%。竞争格局来看,半导体设备市场主要由美日荷厂商主导,目前国产半导体设备材料自主化程度仍然较低。在设备领域,单品炉、光刻设备、去胶设备、清洗设备、刻蚀设备、离子注入机、PVD/CVD设备、氧化扩散设备、CMP(化学机械抛光)设备、分选机、量测设备、涂胶显影设备国产化率仍处于较低水平。随着国内厂商部分工艺水平提升,逐渐攻破14nm以下先进制程设备,国内半导体设备国产化未来可期。

“消费复苏”——静待周期底部反转

半导体行业周期的演进通常需要4-5年经历一轮。自2001年到2023年,全球的半导体销售额不断增长,从最初约180亿美元的规模上升至2022年727亿美元的市场规模,期间年复合增长率平均保持在20%左右。从下游市场需求来看,手机市场出货量有望于23H2复苏,产业链有望受益于新机型的创新升级,其他消费市场,包括平板、PC、安防、教育、可穿戴设备等均存在底部反转机遇。在存储领域,DDR4 4Gb合约价、DDR4 8Gb合约价、台股DRAM原厂以及封测厂数据均已表明整体周期已达到上一轮周期底部,随着海外存储龙头逐步降低产能利用率、减少资本开支等动作,未来存储市场供给端改善,价格有望在23H2实现企稳回升,触底反弹。

投资建议

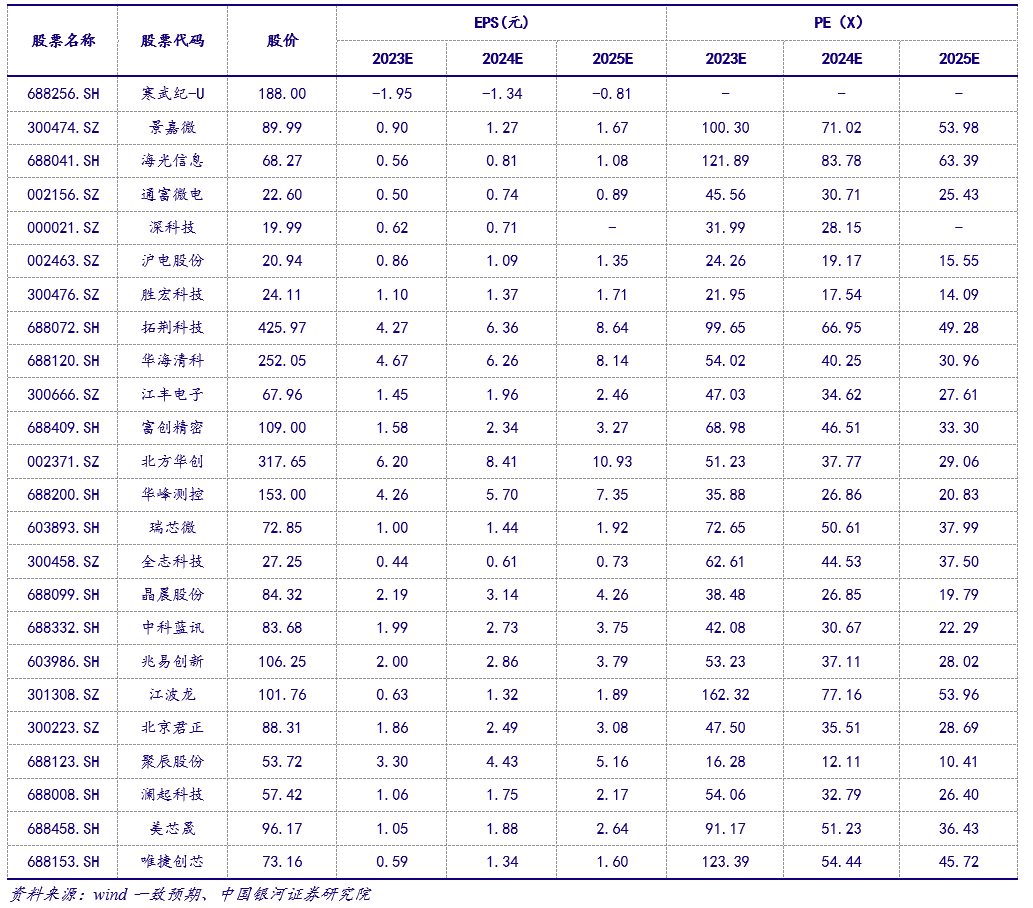

我们认为,目前电子行业整体市盈率已达到可配置区间,供给端改善与需求提振双重作用背景下,看好算力产业、国产替代、消费复苏等主线,建议投资者提前布局。:(1)算力产业链:寒武纪(688256)、景嘉微(300474)、海光信息(688041)、通富微电(002156)、深科技(000021)、沪电股份(002463)、胜宏科技(300476);(2)国产半导体设备材料:拓荆科技(688072)、华海清科(688120)、江丰电子(300666)、富创精密(688409)、北方华创(002371)、华峰测控(688200)等;(3)消费复苏产业链:瑞芯微(603893)、全志科技(300458)、晶晨股份(688099)、富瀚微(300613)、中科蓝讯(688332)、兆易创新(603986)、江波龙(301308)、北京君正(300223)、聚辰股份(688123)、澜起科技(688008)、美芯晟(688458)、唯捷创芯(688153)。

重点公司推荐

风险提示

行业需求不及预期的风险;应用落地不及预期的风险;政策风险;下游技术迭代不及预期。

公安备案号 51010802001128号

公安备案号 51010802001128号