-

价值龙头储备(1):自动化仪表龙头

价值龙头研究 / 2020-11-03 16:04 发布

好股票=好赛道+好公司+好价格

1、公司所处的行业增速如何?

2、公司的核心竞争力在哪里?

3、现在的估值是高还是低?

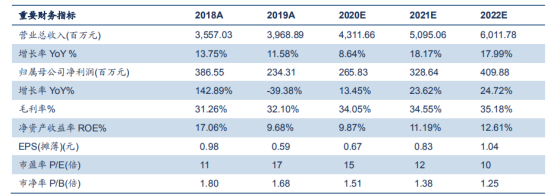

公司基本情况:

公司是国内规模最大、产品品类最齐全的自动化仪表龙头。工业自动化仪表及装置的收入占比高达86%,是一家聚焦主业的上市公司。公司下游应用包括石油化工、电力、冶金、市政及公用环保、医药、食品饮料、新能源等行业,主要客户包括中石油、中石化、中海油、中国国电、国电投、中广核等。

未来业绩的增长主要来源于下游需求的增长和国产替代。

1、公司所处的行业增速如何?

我国仪器仪表行业市场规模达到10955 亿元,近 8 年复合增速为 7.66%;仪器仪表行业利润总额从 543 亿元增长至 984 亿元,年复合增速为 8.86%。

细分来看,

中国压力变送器市场规模约为 40 亿元,根据工控网预测2020-2022 年,我国压力变送器市场规模将保持 3%左右的年均复合增速。

调节阀市场规模超过 244 亿元,市场规模将以 5.3%的年均复合增长率增长。

小结:目前来看行业处于低速增长的阶段,即使是行业龙头也难享行业红利,除非市占率提升,实现国产替代。

实际上,替换的空间还真有。

未来主要看点:国产替代

目前,我国高端仪器仪表的市场份额主要被外资品牌占据,2019 年我国仪器仪表进口规模达到 987 亿美元,且近几年呈现增长态势。从细分产品看,压力变送器国内市场规模约为 40.2 亿元,预计外资品牌压力变送器合计市占率超过 60%。川仪股份作为国产变送器龙头,市占率不足 10%;调节阀国内市场规模约为244.4 亿元,超过 60%的市场份额被外资占据,艾默生以 8.3%的市场占有率领跑,吴忠仪表、川仪股份等本土调节阀企业市占率不足 5%。

一言概之:公司是大行业的小龙头,国内领先,但大份额的市场长期被国外占据,替换空间大,成长空间大。但是,蛋糕大并不意味着就可以分得到,得有实力才行,这就要回到第二个问题,公司有没有竞争力?

2、公司的核心竞争力在哪里?

公司作为我国综合型的自动化仪表龙头,具备 8 大系列单品,产品类型丰富,压力变送器、调节阀、智能执行机构、电磁流量计等多个单品的规模以及产品质量在国内均处于领先地位。

但是衡量竞争力的一个重要的指标就是毛利率,公司的毛利率是35.06%,而国际一线龙头艾默生和横河电机毛利率均在 42%左右,由此可见公司的竞争力仍然有待提升。

3、现在的估值是高了还是低了?

行业增速不超过10%,机构预测的近三年的复合增长率大概是15%,应该是合理的,按照这个增速,2022年的净利润修正为3.5亿,根据PEG估值法,PE合理的应该取15倍,所以保守估计公司的市值是52.5亿,现在的市值是47.36亿,略微低估。

总结:好赛道+好公司+好价格,三个标准都符合的公司是非常少的,随着研究的深入,标准只会越来越严格。通过上文,我们大概知道了仪表这个行业的增长情况,也知道了龙头公司所处的阶段:比上不足,比下有余,以及公司的合理估值,如果要安全一些,还需要耐心等待。你觉得哪个价格合适?你的安全边际是多少?

公安备案号 51010802001128号

公安备案号 51010802001128号