-

市场观察-科创50ETF获批,科创板底部已现

渊明窥市 / 2020-09-15 01:27 发布

市场观察

-科创50ETF获批,科创板底部已现

一、上周调整总结回顾

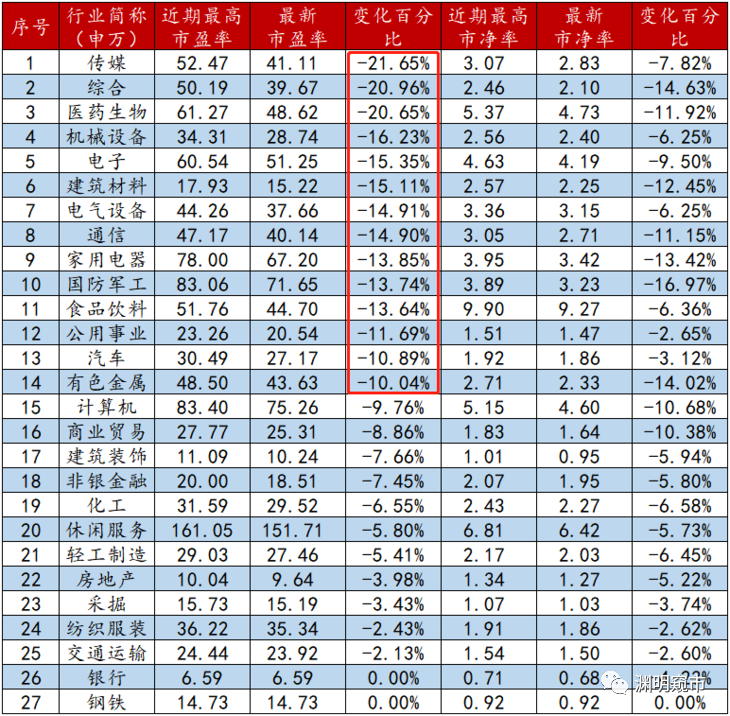

漫长的一周过去了,虽说上周五的市场回了一口血,但依旧难掩本周整体糟糕的表现,几个主要指数都向下迈了台阶,跌破了原有的震荡区间。“金九”演变成“金韭”,让不少人很郁闷。本轮的下杀是很多因素合力形成的,抽丝剥茧无非就是情绪、资金、估值三个方面,下面分别来说说,看看现在究竟是个什么情况。 1.1 情绪面 这波情绪冲击的源头是外部摩擦,甚至可以说是这波下杀的导火索,极大的影响了科技板块的风险偏好,从而引发连锁反应。其实市场之前对于华为问题的反应已经十分钝化了,甚至很多观点都认为9月15日的禁令生效期就是靴子落地之日,但上周末中芯国际那事确实略超市场预期,让资金意识到产业链上的核心公司其实处境都不太好,因此整个科技板块开始杀估值。 不过细想这并不是坏事,早日把悲观情绪出清,板块才能重新积蓄上升的力量。美国针对的是我国的集成电路产业链,而非单纯某一个公司那么简单,早日认清这个现实、潜心投入研发对国内半导体公司是有好处的。 类似华为,经过此次洗礼,市场对半导体的外部利空也会逐渐开始钝化,待充分调整后,未来市场的关注点又将回归到国产替代、资本市场助力科技创新等正面的中长期逻辑上。 1.2 资金面 本周美股的大跌明显影响了北上资金的风险偏好,使得资金连续外流,直接冲击了白马股,与此同时机构新发基金出现了断档和创业板注册制后低价股的疯狂抽血,使得白马股的流动性进一步恶化,进而直接引发了一波抱团股踩踏式下跌。 不过这种缺血的状况大概率是短期且不可持续的。首先在如此宽松的流动性面前,美股并不具备长期连续杀跌的基础,熊短牛长也一贯是美股的特点,那么等美股逐渐企稳后,风险偏好回升的外资估计会立马杀回被误伤的A股捡便宜,事实上最近已经有这种态势,已经连续两日净流入。 其次创业板低价股行情在监管高压下已经演绎到了尾声,存量资金面逐渐回归健康。在创业板低价股溃败后,机构核心票顺势止跌,我们观察最近一些知名基金,包括广发双引擎、万家优选、诺安成长等已经不跌了,这是个好现象,其实前两天更多的是前期强势公司的集中补跌。 1.3 估值面 要说这波杀跌最核心的原因,那毫无疑问就是估值太贵了。两周之前,当时三驾马车的十年估值分位都极高,食品饮料的PE&PB分位甚至都超过了99%,摇摇欲坠。 而经过这一波的清洗,估值的高压释放了很多,情况已有所缓解,下图总结了当前市场的估值情况,很多行业的估值距离近期高点都有较大的下滑,大伙可以仔细瞅瞅:

风险是涨出来的,机会是跌出来的。当前市场整体的估值结构比之前健康了不少,而且随着三季报窗口的临近,高景气板块的估值会被高增速进一步稀释,进而重新打开上行空间。 1.4 总结一下 当我们把此次行情下跌的归因理清楚后就会发现,其实并不是像很多人想的那样可怕。无非是涨多了贵了,恰好这阶段外部搞幺蛾子影响了情绪,引发了一波估值回落。而后房地产时代资产转向权益类、银行险资长期资金入市等奠定A股的中长期逻辑依旧完好,战略性看多的局面并未发生改变。 行情总是在亢奋中结束,在绝望中诞生。成功的投资归根结底就是六个字——“好公司好价格”,但这种情形非常罕见,是只有在市场情绪不稳定时才会见到的机会。因此,面对当前的市场环境,与其恐慌莫不如积极面对,或许下一个机会正在你的眼前萌生。 二、科创50ETF获批,科创板底部已现

首批科创50ETF获批,科创板被动增量在即。 9月11日,备受市场期待的首批跟踪科创50指数的ETF产品正式获得证监会批文。科创50ETF作为定向“浇灌”科创板的的被动增量资金,将成为科创板行情的重要动力。未来伴随科创50ETF基金的募集发行,预计首批四只ETF基金将贡献超100亿规模的增量资金,为科创板行情提供有力支撑。此外, 伴随科创50ETF获批,对应ETF联接基金也有望开启审核,后续被动增量潜力犹存。

资金分流有望趋缓,科创板底部已现,继续看好科创牛。 伴随创业板注册制改革落地, 创业板、科创板IPO加速扩容,其中,创业板 7 月、8 月分别新增15家和19家IPO, 科创板也分别新增27家和22家。7、8两个月单月IPO总数均达到50家以上,8月更是创下近5年以来IPO单月新高。伴随新股大量上市,打新收益吸引部分资金流向新股, 这也是导致科创50指数8月持续震荡下行的一大动因。 但结合科创板注册制经验,IPO节奏未来将逐步放缓、回归常态,分流效应有望趋缓;同时,科创50指数近一个月已累计下跌约20%,重回6月中旬1280 点附近,估值调整已比较充分;此外,首批科创50ETF已正式获批,势必也将吸引部分资金提前入场布局,为科创板行情提供重要支撑, 因而,可以判断科创板阶段性底部已现。今年以来,反复强调资本市场流动性是今年的核心动力,未来伴随科创50ETF及其联接基金的陆续上市,科创板将再迎重要支撑, 继续看好科创牛。 三、渊明投研建议:

积极布局调整下来的成长性和估值合理性兼备的核心品种:

消费:牧原股份;

医疗:万孚生物、艾德生物、心脉医疗、南微医学、华熙生物、通化东宝(长线)、甘李药业(长线);

科技:中芯国际;

券商:东方财富;

等。

创业板注全面实行,本质上对于有投研能力的普通散户其实是一种确定性的利好。 所以去散户化,本质是淘汰过去小散落后的炒股思路,要与时俱进地顺着机构的思路买卖股票,毕竟随着外资的持续涌入,机构的市场话语权越来越强。 为什么股市长期呈现“七亏两平一赚”的分布,逻辑很容易理解,票据交易中,你买我卖,一个人赚的就是另一个人赔的,总体是个零和的游戏,并没有“新钱”产生。然而上市公司要融资,原始股东要套现,投行要分账,政府要征税,交易所要收费,券商要抽佣……无数人依附在这个交易过程中吸血,零和游戏变成负和游戏,最终必然是赔得多,赚的少。 面对这样“七亏两平一赚”的市场,我们一定要用机构的武器把自己武装起来。 A股去散户化的历史进程是一场两万五千里的长征,千万要在这场长征中获得最后的凯旋会师,否则就不要来参与这场长征! Tips

学会等待是成功投资中最珍贵的一种行为。

投资的本质其实很简单:通过分析找到自己看好的一个行业赛道,在这个赛道里找到最有竞争优势的公司,在公司成长期介入,坚守到它成长为一家伟大的公司,或者在市场给它极高估值时卖出,再去寻找下一个看好的赛道,如此往返而已。“感谢各位读者大人们的支持”

创作不易,喜欢请点击在看并关注!

公安备案号 51010802001128号

公安备案号 51010802001128号