-

公司剖析-心脉医疗(2)

渊明窥市 / 2020-09-15 01:25 发布

公司剖析

心脉医疗(2)

- 未来心血管介入医疗器械领域的长跑冠军

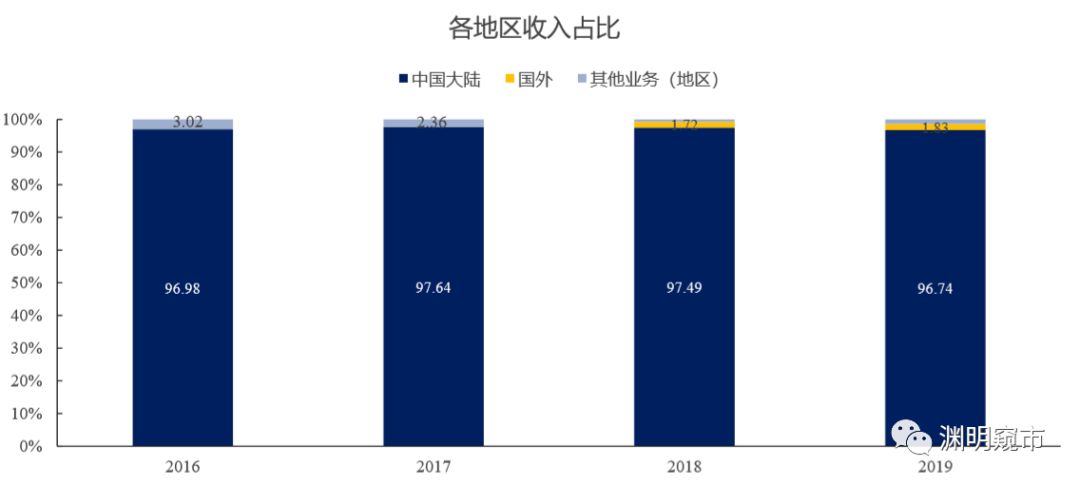

公司剖析-心脉医疗(1) 接着上篇继续;这篇主要讲讲主动脉支架的竞争格局; 篇幅有限,不想文章过于冗长,剩下的部分放在(3)中继续。 六、心脉医疗-主动脉与外周介入的新贵玩家 6.1 近年平均增速超过40%,主动脉支架贡献大部分营收 # 营收与净利润近三年平均增长分别为40%与50%左右。均远高于行业平均。且营收占比在集团中每年呈上升趋势; # 心脉医疗主动脉支架类产品收入占主营业务收入的比例平均80%,并有逐渐上升的趋势; # 公司术中支架系统产品CRONUS是国内唯一获批上市可在胸主动脉夹层手术中使用的术中支架系统,虽然营收占比略有下降,但营收稳定增长。 6.2 主打国内市场,海外拓展逐步展 # 目前心脉医疗国内营收依旧超过95%; # 2017年后,公司还是逐步拓展海外市场,全球化战略开启; # 未来有望受益于微创医疗的全球化渠道,快速打开国际市场。

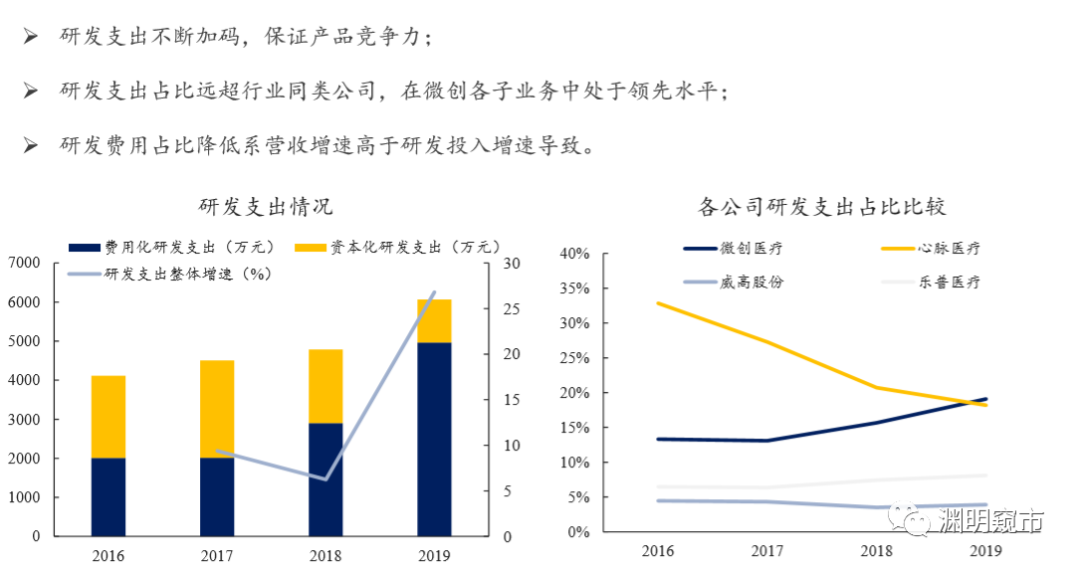

6.3 高研发投入保证产品国内领先地位 # 研发支出不断加码,保证产品竞争力; # 研发支出占比远超行业同类公司,在微创各子业务中处于领先水平; # 研发费用占比降低系营收增速高于研发投入增速导致。

6.4 高研发投入带来高创新转化率 # 共5款产品进入创新医疗器械特别审批通道,与同类公司相比数量更多,高研发投入带来高创新转化率; # 主动脉与外周血管介入均有产品进入特别审批通道,注册审批时间缩1/3,保证各子领域产品更新迭代速度,从而抢占国产器械制高点。

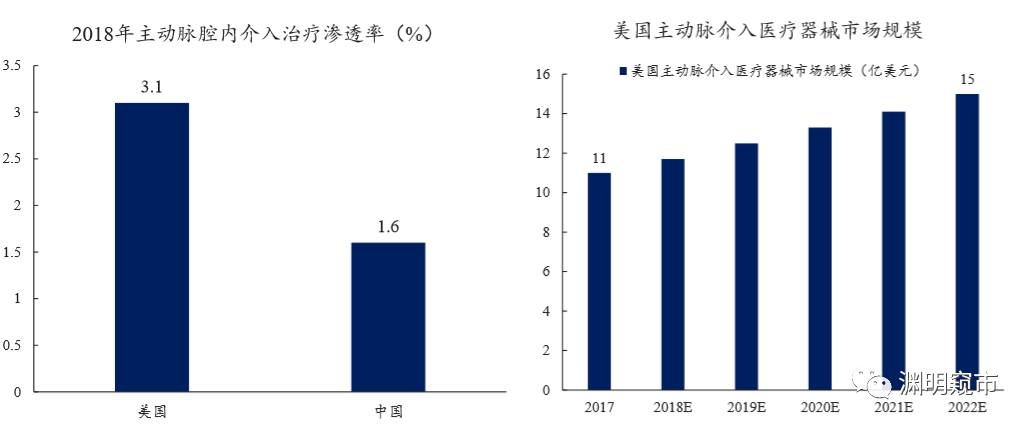

七、主动脉介入市场深度剖析 7.1 主动脉现有产品龙头地位稳固,在研产品拓展市场 # 主动脉市场规模10亿左右,行业增长迅速,性价比助力进口替代。2017年主动脉腔内介入市场规模在10亿左右,手术渗透率仅美国1/2。近几年的增速在15%左右,5年内总市场规模有望达到20亿。目前国内市场还以进口产品为主,国产仅心脉医疗与先建科技。心脉医疗为龙头企业,占比超过25%,国产第一,国内第二,仅次于美敦力。同类型产品国产厂家一般比进口厂家便宜20%左右,在性能相差不大的前提下,患者更愿意选用性价比高的产品进行手术。 # 现有产品主要解决降主动脉疾病,弓部、升主动脉及部分重要分支疾病还需通过完善产品线解决。主动脉介入市场暂不成熟,现有产品仅能解决降主动脉中胸主动脉与腹主动脉疾病。胸主动脉包括胸主动脉夹层 与胸主动脉瘤,腹主动脉包括腹主动脉夹层与腹主动脉瘤。但尚未解决累计弓部及升主动脉的病变、累计腹主动脉重要分支的病变等问题,需通过开发多元化产品解决更多疾病。 # 市场现有产品主要为覆膜支架,心脉医疗主动脉产品做到现有适应症全覆盖,在研新品开拓主动脉未来市场。胸主动脉、腹主动脉的夹层与瘤大部分可通过覆膜支架进行治疗。心脉医疗凭借自研产品先进性,基 本解决现有降主动脉疾病,近期上市Castor支架已将适应症拓展至主动脉弓部,拓宽公司对应市场,目前暂无同类竞品上市,优势明显。近几年营收平均增速均超过40%,由于市场国产企业少且进口占比较高, 再加上心脉医疗产品技术领先,未来几年有望维持高增速并进一步进口替代。在研的多分支胸主动脉覆膜 支架、多分支腹主动脉覆膜支架将完善其主动脉介入产品线,拓展市场至升主动脉及重要分支。 7.2 美国市场稳定增长,增速在6.4%左右,国内渗透率有望提升 # 2018年中国主动脉腔内介入治疗渗透率仅美国1/2,市场规模有望快速提升; # 2017年美国主动脉器械市场规模约11亿美元,预计2022年将增长至15亿美元。年复合增长率6.4%; # 在主动脉介入领域,进口厂家主要以美敦力、戈尔、库克、等为代表。

7.3 国内主动脉市场需求逐步转向国产,未来产品覆盖更多适应症 # 国内,腹主动脉疾病疾病多于胸主动脉疾病。腹主动脉疾病中,腹主动脉瘤多余腹主动脉夹层;胸主动脉疾病中,胸主动脉夹层多于胸主动脉瘤。这一现象主要与国人体质、饮食习惯等有关; # 大多数情况下,主动脉的疾病不论是夹层还是瘤都能通过支架进行治疗。整体来看,每例手术支架 使用数1-2根。腹主动脉手术的支架使用量一般高于胸主动脉手术; # 目前国产厂家与进口厂家产品质量差别不大。但国产公司性价比更高,国产产品均价在7-8万元, 报销比例可达60-70%,进口产品均价超过10万,报销比例仅30%-50%。大部分患者在疗效相同的情况下,更愿意使用国产产品以降低自身经济负担; # 未来国内主动脉介入市场进口替代逐渐深化,产品将向覆盖更多适应症发展; # 目前主动脉介入国产厂家如心脉医疗的产品已经能覆盖主动脉的大多数疾病,其特有的Castor支架将TEVAR手术适应证由降主动脉拓展到主动脉弓部,市场暂无其他竞品。未来在研产品的上市将覆盖其他未被同类公司覆盖的主动脉市场,达到主动脉适应症的全覆盖。 7.4 中国市场以胸主动脉介入手术为主 # 国内主动脉夹层与主动脉瘤患病人数相当,手术渗透率低。 # 从各细分领域来看,我国主动脉支架腔内手术中胸主动脉占比更高,需求更大。

7.5 中国主动脉市场未来几年市场规模有望翻倍 # 2017年国内主动脉腔内介入市场规模在10亿左右,2022年有望达到19亿; # 平均增速超过12%,是美国等发达地区2倍。 7.6 心脉主动脉支架类营收增速超40%,Castor贡献巨大 # 主动脉支架类产品近三年平均收入增速超过40%,主要系Castor支架上市后迅速放量导致; # 产品毛利率得到改善,超过80%,间接提高公司净利率。 7.7 Castor支架营收成倍增长,产品覆盖医院单产增加 # 由于Castor支架市场唯一性及适应症广泛性,近两年在主动脉产品营收中占比提升。 # 每年覆盖医院数翻倍,并且每家医院单产提升。 # 根据预测,5年内有望覆盖超过1000家医院。 7.8 已上市主动脉产品具有市场唯一性或同类产品领先性

7.9 技术、工艺等方面的选择均更适合国内患者人群 技术:公司两款胸主动脉支架外径国内市场最细,更适合亚洲人群。 工艺:采用变高波段设计,更顺应血管自然形态,密封性更佳。 应用场景:产品适用于入路血管直径较细的病例,Castor首次将TEVAR适应症拓展到主动脉弓部病变。 操作友好度:采用软鞘跨弓技术,可降低支架系统跨弓时对血管的刺激和伤害。

技术:公司三款腹主动脉支架外径国内市场细,更适合亚洲人群。 工艺:采用变高波段设计,更顺应血管自然形态,密封性更佳。 应用场景:可适用于直径仅5mm血管,Aegis为目前国内唯一用于治疗腹主动脉瘤的一体式支架系统。 操作友好度:采用旋转、后拉或拉线式释放,操作更加可控,学习曲线短。

7.10 在研产品扩展国内现有主动脉市场 7.11心脉主动脉龙头地位稳固,未来有望维持高增长 # 2019年,心脉的主动脉营收进一步加速,主动脉支架类的产品营收全面超过先健,国产龙头地位进一步稳固; # 由于产品独占性,未来几年心脉主动脉产品有望维持高增长。 渊明投研策略: 1.不同于传统器械,心脉医疗公司是创新器械公司,公司5个产品进入创新器械特别审批,创新器械Castor 分支型胸主动脉支架于2017年6月获批,2018年贡献公司收入增长的 30%, 创新器械Minos腹主动脉支架2019年3月获批,公司 Reewarm PTX 外周 药物球囊今年获批;市场对公司发展空间质疑较多,但预计2023年公司所处行业市场规模达81.8亿元,三大创新器械驱动公司未来三年收入高增长; 2.Castor、Minos、Reewarm PTX 三大创新器械可带来公司收入高增长。公司2017年推出的Castor分支型胸主动脉支架,是全球首款获批上市的分支型主动脉支架,解决了目前直管型产品难以处理的累及弓部病变,产品技术 全球领先,估计Castor系列产品空间9亿元;Reewarm PTX 外周药物涂层球囊在抑制内膜增生、提升靶血管的通畅率等方面具有非常好的效果,今年获批,估计市场空间6亿元;Minos腹主动脉支架输送外径最小, 国内具有领先水平,市场空间约5亿元; 3.主动脉介入市场是心脉医疗的现在,目前还在高速发展期,足以支撑未来数年的高速成长,19年全面超过先健,成为我国主动脉介入器械的龙头公司; 外周动脉介入市场是心脉医疗的未来,随着Reewarm PTX的获批,公司迅速展开产品推进工作,已完成陕西、山东等 7 个省级平台的招标挂网工作, 并在上半年实现了销售;随着公司营销工作的持续推进,药物球囊有望于下半年开始放量,成为支持公司未来数年的高速增长的重要力量。 篇幅有限,不想文章过于冗长,剩下的部分放在(3)中继续。 重要提醒

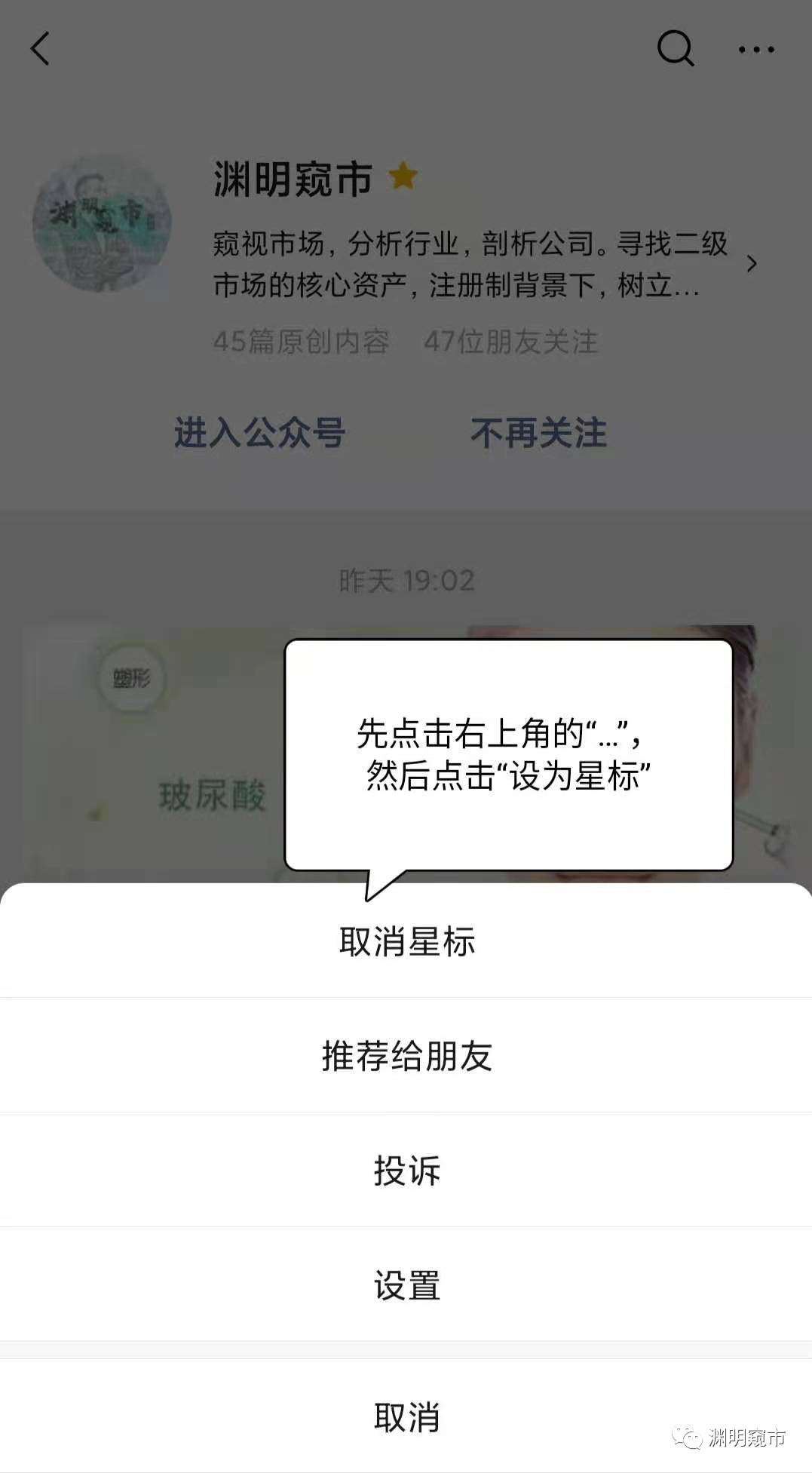

近期由于改了推送规则,导致很多小伙伴不能及时收到我们的文章推送,墙裂建议大伙加上星标,具体流程如下图。星标后还要记得点赞+在看二连哦,这样大伙就可以在第一时间收到推送,从此便不会再迷路

创业板注全面实行,本质上对于有投研能力的普通散户其实是一种确定性的利好。 所以去散户化,本质是淘汰过去小散落后的炒股思路,要与时俱进地顺着机构的思路买卖股票,毕竟随着外资的持续涌入,机构的市场话语权越来越强。 为什么股市长期呈现“七亏两平一赚”的分布,逻辑很容易理解,票据交易中,你买我卖,一个人赚的就是另一个人赔的,总体是个零和的游戏,并没有“新钱”产生。然而上市公司要融资,原始股东要套现,投行要分账,政府要征税,交易所要收费,券商要抽佣……无数人依附在这个交易过程中吸血,零和游戏变成负和游戏,最终必然是赔得多,赚的少。 面对这样“七亏两平一赚”的市场,我们一定要用机构的武器把自己武装起来。 A股去散户化的历史进程是一场两万五千里的长征,千万要在这场长征中获得最后的凯旋会师,否则就不要来参与这场长征! Tips

股票市场的投资方法五花八门,不论哪种方法,要想获得长期的成功,必须具备三个特点:稳定性、可重复性、可持续性;否则,终其一生,只是在瞎子摸象,成为随机致富或者随机亏损的傻瓜。

“感谢各位读者大人们的支持”

创作不易,喜欢请点击在看并关注!

公安备案号 51010802001128号

公安备案号 51010802001128号