-

公司剖析-南微医学(1)

渊明窥市 / 2020-09-15 01:22 发布

公司剖析-南微医学(1)

内诊镜微创诊疗国际化龙头

一、内镜下诊疗市场概况

1.1 内镜下诊疗市场持续扩容,南微处于国产第一梯队 肠镜/胃镜检查是预防癌症的重要筛查手段,美国、日本等地区普及率高。2004 年到 2013 年,美国结直肠癌整体死亡率平均每年下降2.7%,2000年到2014年期间美国 5 岁及以上结直肠癌患者死亡率下降34%,主要得益于肠镜检查普及率的提高。 2012年中国胃镜检查开展率为1663.51例/10万人,以2012年中国人口13.5 亿人计算约为2246万例,而肠镜检查开展率为435.98例/10万人,即589万例。ERCP开展率为14.62例/10万人,即20万例。参考招股书对行业增速的判断,2007-2017年中国消化内镜耗材CAGR为19.3%,保守假设2012-2019年内镜诊疗量CAGR为15%,则2019年胃镜、肠镜、ERCP开展量分别为5974万例、1567万例、53万例,每10万人开展率分别为4282例、1123例、38例。 对比海外,我国消化内镜诊疗量还有很大提升空间,预计未来诊疗量增速保持 15-20%。横向对比各国消化内镜诊疗量占总人口的比例,发现我国消化内镜诊疗量经过了多年的发展,已经有了明显的提升,但是相比于海外各国,仍然存在这不足,日本胃镜检查比例是中国的3倍,美国肠镜检查是5-6倍。根据中国医师协会内镜医师分会会长李兆申院士的采访,我国14亿人口,按照每年10%的百姓需要做胃肠镜检查,也有1亿人以上。 1.2 全球市场50亿美元,增速5%。

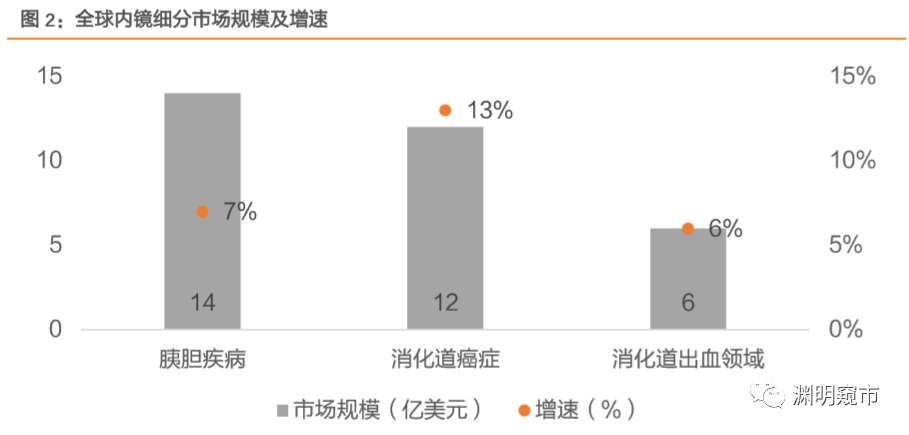

根据波士顿科学的统计和预测数据,2018年,全球内镜诊疗器械(Flexible Endoscopy Devices)市场规模为50多亿美元,其中胰胆疾病14亿美元(+7%)、消化道癌症12亿美元(+13%)、消化道出血领域6亿美元(+6%),预计2019-2022年市场复合增长率为5%。

1.3 中国市场46亿人民币,增速30-40%。

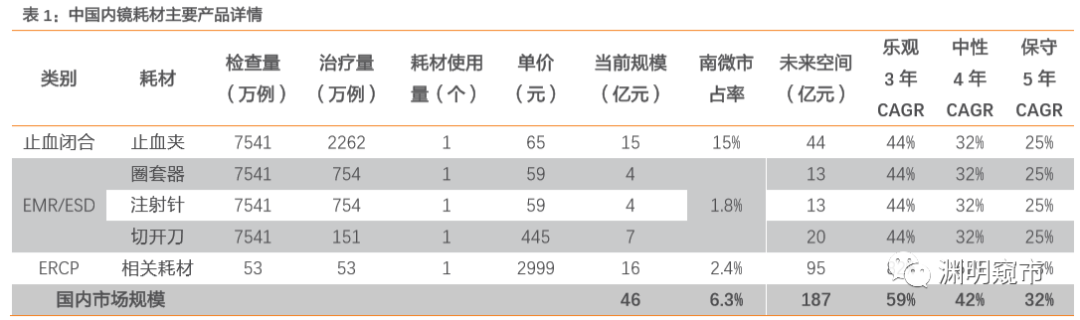

根据文献《中国胃癌内镜诊治现状》(王天骄等),至2012年我国可开展消化内镜诊疗的机构数目为6128家,从事内镜诊疗医师约2万6千余名,开展上消化道内镜诊疗2800余万例,但我国约1.2亿高危人群需行上消化道内镜检 查,仍有很大差距,人均内镜医师数量仅相当于日本的十分之一,分布不均、诊疗水平差 异较大等问题明显,内镜人才培养与医疗资源分配仍很大的提升空间。国内市占率约为6.3%,国产第一梯队。

1.4 南微全球市占率2.44%,海外收入超过4成,产品具有全球竞争力。

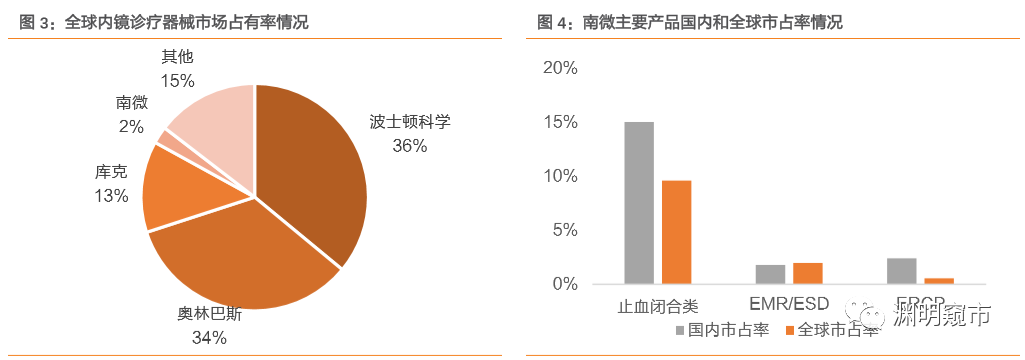

根据Frost&Sullivan出具的调查报告中显示,在全球内镜诊疗器械市场,波士顿科学的市场占有率为36%、奥林巴斯为34%,库克为13%,其余企业为17%,预计在国内市场仍然以进口品牌为主。根据波士顿科学数据,2018年全球市场规模约为52.5亿美元,南微医学内镜诊疗器械产品收入为1.28亿美元(汇率:按照 2018 年美元兑人民币平均汇率 6.62),公司在全球内镜诊疗市场占比约2.44%。

1.5 此外公司还布局肿瘤消融及 EOCT 领域。

公司子公司康友医疗负责生产肿瘤消融设备及耗材,核心产品微波消融治疗仪及微波消融针均已获得三类医疗器械注册证书,销售渠道覆盖了全国525家医院。根据招股说明书测算,2018年中国肿瘤消融市场空间约为8.4亿人民币,预计2020年将达到11.2亿元,复合增速为20%。公司肿瘤消融产品整体技术水平居行业前列,国内市占率为23%。

内窥式光学相干断层成像系统(EOCT 系统)主要为内镜下 ESD治疗提供高级别的影像, 根据2019年1月癌症统计数据显示,食管癌发病率为6.26%,对应24.6万例新发病例,占各大癌种发病率的第6位,筛查需求庞大。公司的内窥式光学相干断层成像系统(EOCT 系统)已获得美国FDA批准,并进入NMPA的绿色审批通道当中。目前国内没有类似的EOCT产品,海外仅有1家竞争对手。

二、主营业务概述

2.1由非血管支架单产品到形成内镜诊疗、肿瘤消融、OCT三大技术平台共同发展的格局。

2000-2012年公司在创立初期,聚焦内镜诊疗领域的医疗实践,集中力量研发核心产品,先后研发出食道支架、胆道支架等新 型产品,并开发出了包括双蘑菇头支架技术、 Y 形气管支架技术、可携带放射粒子支架技术在内的一批原创技术;

2012-2015年,公司围绕内镜诊疗这一核心领域,系统研发该领域所涉及的各类医疗器械产品, 逐步建立了涵盖活检类、止血和闭合类、扩张类、EMR/ESD 类、ERCP 类、EUS/EBUS类六大子系列的完整内镜诊疗产品系,基本可满足内镜诊疗医生全部临床医疗需求,成功研发了包括软组织夹在内的明星产品, 达到行业领先水平;

2015年至今,公司实现了由单一产品系向多产品系协同发展的转变,逐渐形成了内镜诊疗、肿瘤消融、OCT三大技术平台并不断进行创新成果转化,在全球市场与国际一流品牌展开竞争。

2.2内镜诊疗器械为核心产品,短期疫情负面影响不改长期快速增长趋势。

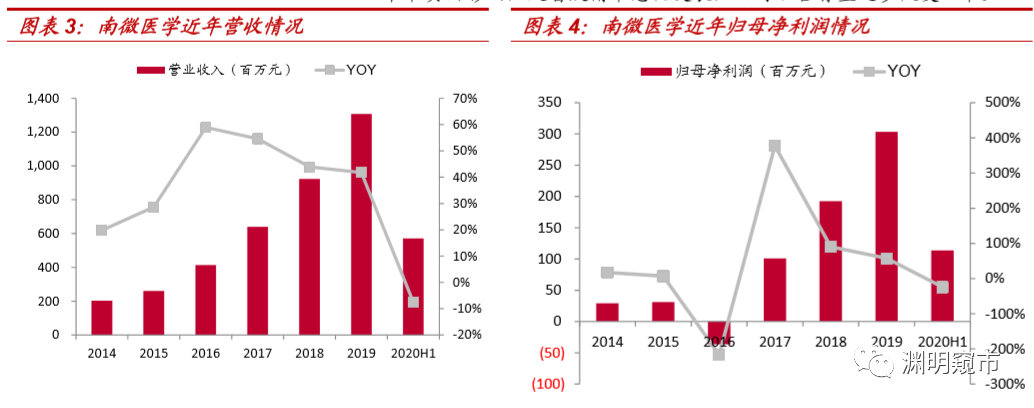

公司目前主要产品包括内镜诊疗器械和肿瘤消融产品,内镜诊疗器械占比超过 90%,是公司业务增长的核心产品,其中止血闭合、活检和扩张是公司销售规模最大的器械品类,合计占比约74%。公司明星产品“和谐夹”于2015年在国内和欧洲上市,2016年营收增速大幅提高,重磅产品快速上量下2016-2019年收入增速均超过40%;归母净利润端受2016年公司实施员工股权激励影响,股权支付金额9570万,对公司归母净利润带来较大影响;剔除激励费用等非经常费用影响,2016年起公司扣非净利润均保持40%以上增长,公司整体进入业绩快速增长阶段。2020H受国内外新冠疫情影响,内镜诊疗人数下降,对短期业绩带来负面影响,随着疫情常态化发展,经营有望逐步恢复正常。

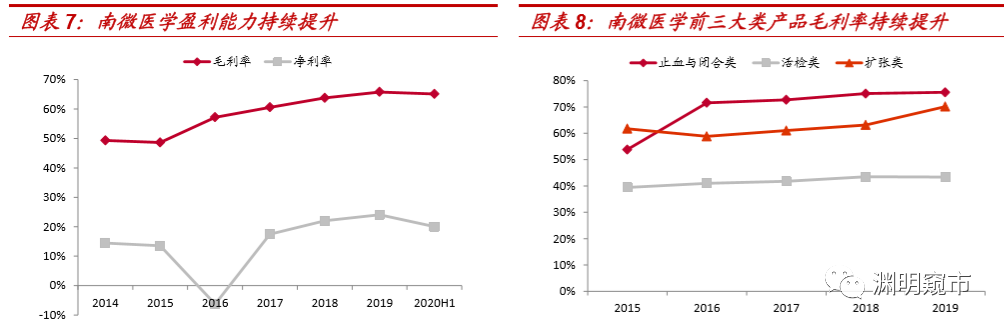

2.3 高毛利率产品占比持续提升+生产效率提高带来成本持续下降,公司盈利能力逐年提升。 剔除疫情影响,公司近5年毛利率持续提升,一方面受益于高毛利率产品止血闭合类占比持续提高(从2014年4%到2019年的44%),另一方面单品类毛利率也呈现上升趋势,其中止血闭合类主要是境外单价持续上升以及高性能产品逐渐放量,活检、扩张则是生产成本持续下降带来毛利率上升。公司目前仍在持续提高生产线的自动化程度,有望进一步提高生产效率,未来盈利能力有望进一步上升。

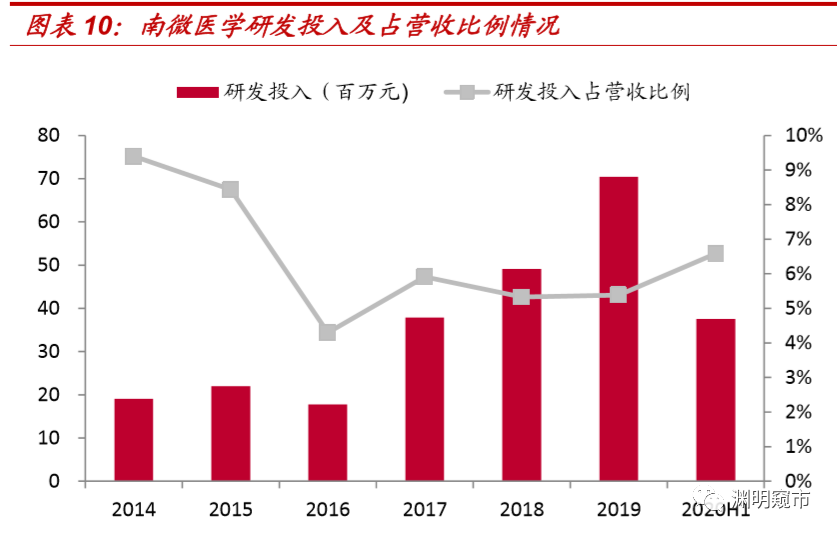

2.4 研发持续加大投入,未来三年多个产品有望陆续获批。 公司一直重视研发投入,近年来研发人员数量持续增加,截止2019年,研发人员占员工总数15.8%;与此同时,研发投入占营收比例近几年一直保持在5%左右,伴随着收入的快速增长,研发投入逐年加大。从在研项目可以看 到,公司研发项目集中在当前三大技术平台,且未来三年有望陆续获批上市。

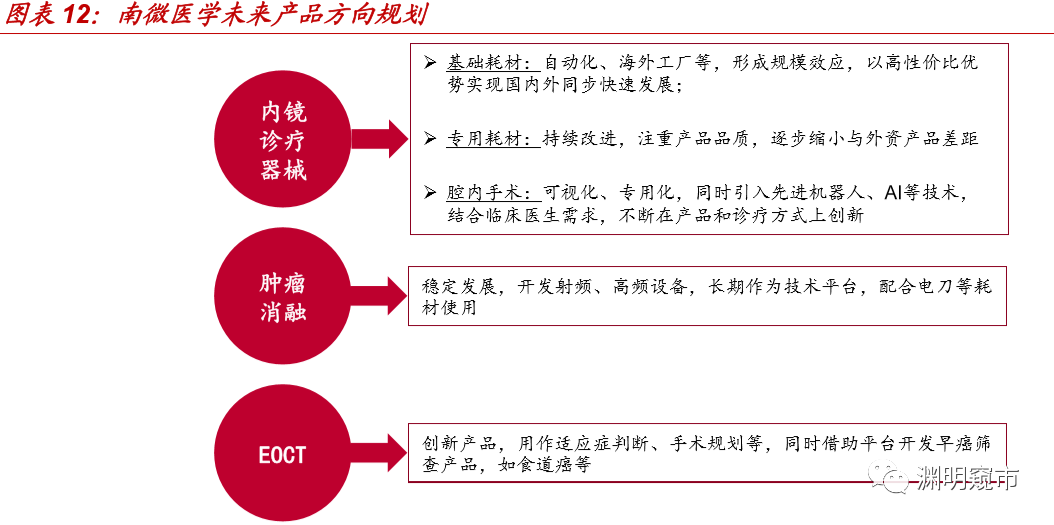

2.5 未来三年公司重心仍在内镜诊疗器械,EOCT产品有望打开新的想象空 间。 公司三大技术平台中内镜诊疗器械在中短期仍是公司发展重心,其中基础耗材类将着重于规模化、自动化,持续保持高性价比优势,专用耗材则持续改进,逐步缩小与外资产品差距,腔内手术则重点开发可视化、专用化的产品,实现产品/诊疗方式的持续创新;除此之外,公司自主研发的EOCT影像系统有望将公司产品从诊疗领域向前延伸的早筛阶段,进一步打开想象空间。

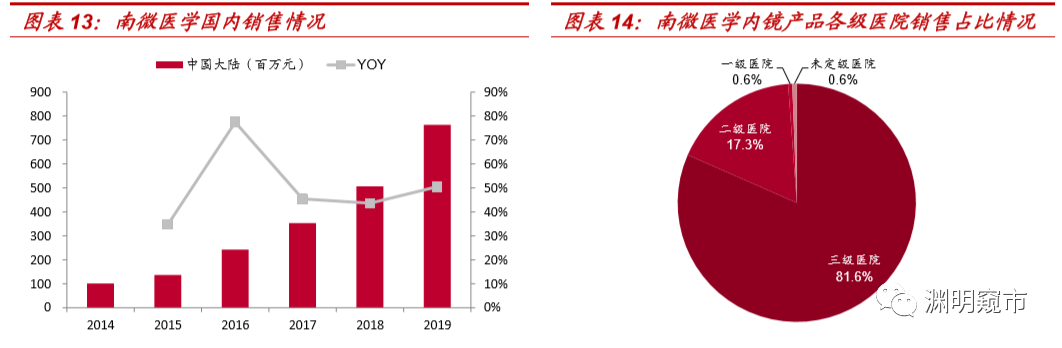

2.6 产品逐步被发达国家认同的国际化发展战略。 国内市场三甲医院覆盖率高,产品被主流医院认可。公司的内镜诊疗产品技术先进,可与外资产品直接竞争,在医院具有较强的进口替代作用,公司产品在三级医院销售占比超过80%,其中三甲医院覆盖率达到55%以上;肿瘤消融产品凭借独特的技术,得到了中国人民解放军总医院等国内知名肿瘤医院的认可。

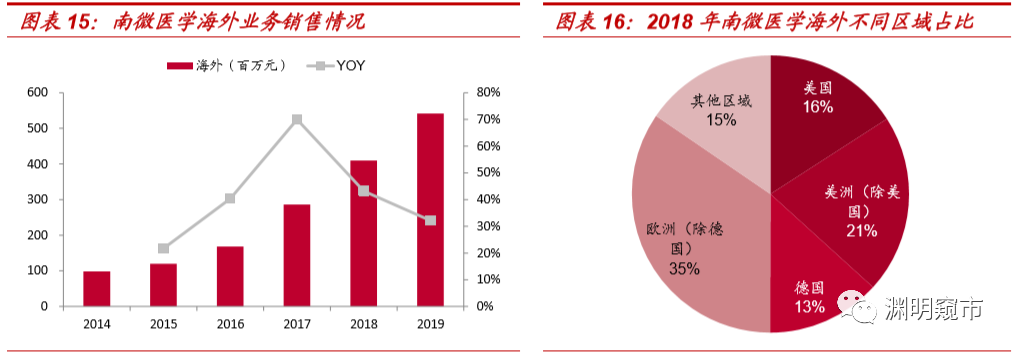

2.7 海外销售策略同步发展,主要销往欧洲、美洲等发达地区。 公司早期海外销售以贴牌业务为主,客户主要集中在欧洲,为尽快打开公司自有产 品的海外市场,提高品牌国际知名度,公司选择欧洲作为市场开拓切入 点,MTE 是 2007年公司与其原实际控制人Daniel先生合资成立,公司持股 20%,Daniel 先生及其销售团队在欧洲从事医疗器械行业多年, 拥有丰富的内镜诊疗器械销售经验和渠道资源,凭借公司产品的性能优势和MTE的销售能力,公司自有品牌产品在欧洲的销售规模不断增长。与此同时,公司于2015年设立美国子公司MTU,目前已成为了美国最大的医疗器械集中采购组织之一的HPG的合格供应商。

经销为主,美国、德国基本直销为主。公司在全球的销售是以经销为主, 经销占比一直保持在70+%,直销区域主要是美国和德国。在美国公司产品覆盖 1200+家医疗机构,包括梅奥诊所、西达赛奈医院等,德国公司覆盖了 600+家医疗机构,自2018年1月起由于公司全资子公司 MTH完成对MTE 80%股权的收购,MTE成为公司合并范围内的子公司,德国区域也从经销转为直销。整体来说公司出口产品结构基本与国内保持一致,也是止血闭合、活检、扩张类为主。 后面继续深度剖析南微医学的核心竞争力。 创业板注全面实行,本质上对于有投研能力的普通散户其实是一种确定性的利好。 所以去散户化,本质是淘汰过去小散落后的炒股思路,要与时俱进地顺着机构的思路买卖股票,毕竟随着外资的持续涌入,机构的市场话语权越来越强。 为什么股市长期呈现“七亏两平一赚”的分布,逻辑很容易理解,票据交易中,你买我卖,一个人赚的就是另一个人赔的,总体是个零和的游戏,并没有“新钱”产生。然而上市公司要融资,原始股东要套现,投行要分账,政府要征税,交易所要收费,券商要抽佣……无数人依附在这个交易过程中吸血,零和游戏变成负和游戏,最终必然是赔得多,赚的少。 面对这样“七亏两平一赚”的市场,我们一定要用机构的武器把自己武装起来。 A股去散户化的历史进程是一场两万五千里的长征,千万要在这场长征中获得最后的凯旋会师,否则就不要来参与这场长征! Tips

学会等待是成功投资中最珍贵的一种行为。

投资的本质其实很简单:通过分析找到自己看好的一个行业赛道,在这个赛道里找到最有竞争优势的公司,在公司成长期介入,坚守到它成长为一家伟大的公司,或者在市场给它极高估值时卖出,再去寻找下一个看好的赛道,如此往返而已。“感谢各位读者大人们的支持”

创作不易,喜欢请点击在看并关注!

欢迎关注“渊明窥市”

公安备案号 51010802001128号

公安备案号 51010802001128号