-

万字长文,逐一梳理18个创业板上市新股,寻找暴利机会!

大飞量化

/ 2020-08-21 20:34 发布

/ 2020-08-21 20:34 发布一个旧的时代结束,代表的一个新的时代的开始!下周一创业板注册制来了,所有创业板存量个股将迎来新的游戏规则。如果参考当初科创板的上市第一周,是可以创造巨大;利润的一周。

创业板注册制,所有市场参与者都是新手,大家可以说是同一起跑线,开始迎接新的市场规则。按照惯例,一个新事物的出现,必定伴随着巨大的财富机会。机会留给有准备的人,我们提前梳理下,看能不能到时候去捞到注册制的第一桶金!

先简单说下新的交易规则:

1、新股前5个交易日不设涨跌幅,之后每日涨跌幅为20%。

2、目前所有存量800多只3开头的创业板股票,当日涨跌幅也变为20%

3、临时停牌机制,在无涨跌幅限制下,较开盘首次上涨或下跌达到或超过30%和60%的,各停牌10分钟。

4、增加了盘后定价交易。申报时间为上午9:15至11:30,13:00至15:30,交易时间为15:05至15:30。

5、新股上市首日起即可作为融资融券标的。

6、新增股票特殊字母标识。股票简称中的字母N,代表股票上市首日;字母C代表股票上市后次日至第五日;字母U,表示这家公司尚未盈利;字母W,代表股票发行人具有表决权差异安排;字母V则代表股票发行人具有协议控制架构或者类似特殊安排。

7、创业板也实施ST制度。

8、优化退市机制,取消暂停上市、恢复上市环节,交易类退市不再设置退市整理期~。说完规则,我们梳理目标:创业板首发的18家上市公司的情况,我们一个一个来捋一下,看看有没有“黄金”。

因为个股较多,扩展起来也非常多,尽量提炼出干货和简洁明了的信息,交易规则前面列过了,这里只谈两点:

1、上方的表格,发行总数是募集的总股数,网上总数是指大多数的散户中签,这里能看出注册制下的创业板个股多数都是网上和网下几乎各占50%,而之前核准制度下的创业板新股基本都是网上发行占比90%,那么就导致这里网下打新的这批资金很容易在首日有巨大浮赢的情况下卖出。而且上市首日可以直接融券也会让很多中签的直接卖券套利,这里只有一个特立独行的,那就是捷强装备,这个是纯散户中签的票,后面会有对它的分析。

2、发行市盈率,这个市盈率原来是不能超过23的,基本都是22左右,这就是大多数新股一直狂顶的根源,因为大多数行业市盈率是远超过22的,创业板平均PE都100,那300的票基本就是上来就送个5倍空间,像军工传媒医疗器械等高市盈率的板块更是可以给到10倍溢价,看下图:

这是最近的37个创业板开板价/发行价的排名靠前的情况,平均值是3.52倍,最高的到达过10倍附近,高于4倍的基本都是软件,军工,传媒,电子消费,医药等高市盈率的板块。

那么同样的创板注册制下不用等天天数板炸板的日子,首日就能直接到达溢价区,最上面的表格对标了如果是核准下应该的价格。

举个例子捷强装备作为军工题材的票,本次发行是45倍PE,之前是要按照22倍PE,相当于首发价就直接是原来核准制下的5个涨停板之后的状态,按照跟300855 图南股份的对标,图南5倍,可以算出它如果按照图南股份的定位去开板,就应该开在130元附近,所以我也是在100~150之间作为它首日的低估区,毕竟新股上市首日是享受大幅溢价的。

如果按照这个对标,其余的也可以粗算出来,每个个股不同的市场定位再去用基本面分析来确定它比较合理的估值区域。

接下来,我们分析下准备下周一的新股,暂时就先从业务、营收、行业地位等角度分析。

一、300861 美畅股份 :

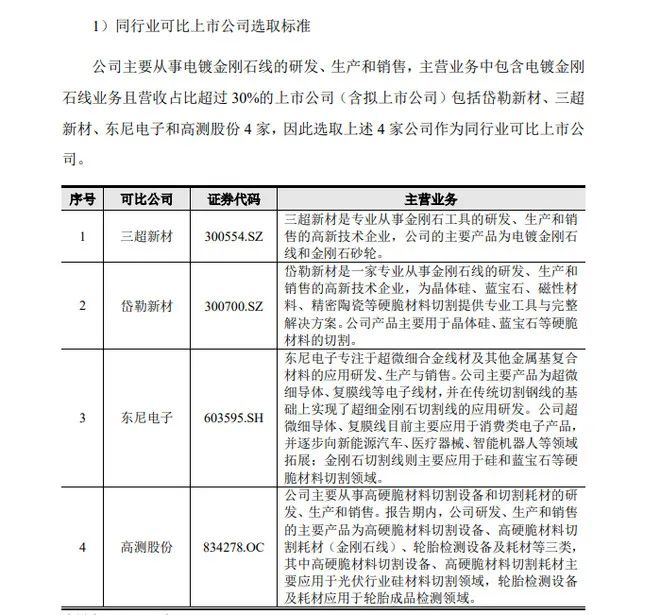

公司主要从事电镀金刚石线的研发、生产及销售,是目前国内生产规模、市场份额领先的金刚石线生产企业。

主要产品是电镀金刚石线,电镀金刚石线目前主要用于晶体硅、蓝宝石等硬脆材料的切割。在现在的A股里面也有不少同行,不是什么稀缺题材,最相关的是三超新材和岱勒新材,如果去参考行业平均PE和它170亿的市值的话,10%流通盘就是17亿了,并没有太大的想象空间:

最关键的是,美畅股份在2019年的财报突然出现了问题:

而且毛利率开始逐年下降,发展空间也受到了压制,而且前面有过近10亿元的分红,本次募集23亿居然拿出10亿接近50%的资金去补充流动资金,简直不可思议。所以这个票,我给出的综合评价不高,各个方面都不怎么好,不准备去关注。

二、300860 锋尚文化 :

公司业务范围涵盖大型文化演艺活动、文化旅游演艺、景观艺术照明及演绎等多个领域的创意、设计及制作服务。报表看:2017-2019年,锋营收分别为2.06亿元、5.73亿元和9.12亿元,年复合增长率达110.3%;归母公司净利润分别为5395.65万元、1.36亿元和2.54亿元,年复合增长率约116.9%。

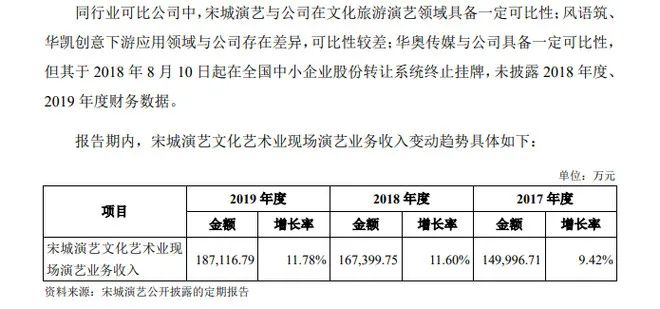

它算是这一批里比较少有的发行价格低于行业平均市盈率的,只有0.64,按照整个文化传媒板块的定价,如果是22倍发行的话,应该是74元左右,参考4倍的文化传媒板块的平均涨幅,如果是在核准制下应该是280元附近开板,流通市值在23亿左右。目前来看,在A股主要的竞争对手是宋城演艺 :

因为今年是疫情原因导致整个行业增速放缓,之前几乎是保持这100%的年化增速,是发展迅猛的一个传媒公司,它自己本身背景也非常牛,也是这一批里唯一一个有券商提前出卖方研报的,是安信证券,然后给出了156~195元的空间:

如果说算上首日上市新股的情况,个人预计会开在250-260元附近,即便是这样算,锋尚文化这个票也是本批里价格最高,将来能打出高价空间的。同样,他也可能会是机构进场信号相对比较强烈的个股,个人认为可以作为重点关注的一个票。

三、300862 蓝盾光电 :

公司主营业务是高端分析测量仪器制造、软件开发、系统集成及工程、运维服务、数据服务和军工雷达部件的生产。产品和服务主要应用于环境监测、交通管理、气象观测和军工雷达等领域。客户主要为全国环境监测、公安、交通、气象等政府部门、企业及科研单位和部队等。

它的概念里是有军工概念的,不过是弱军工概念,军工雷达只占了营收的10%,并不全是纯主营军工的企业:

主营业务还是在环境监测,这个公司做的东西又多又杂,对比A股上市公司的话,真的要罗列出一大片,虽然做的各种东西多,真正掌握核心技术和领跑同行的并没有多少。暂时从报表是来看,只是有一个特别好的业务,也就是环境监测,能够实现收入的大幅增长:

另外一个比较奇葩的情况,政府补贴居然可以占营收的50%,那么如果后续政策方面发生大的变动,那它的业绩也肯定会出现较大的波动。如果非要在目前的A股市场里面找一个对标品种的话,先河环保比较适合。所以对这个票就是一般关注,如果能出现不错的低价格,那倒是可以考虑,也就是50元到70元区间吧。

四、300875 捷强装备:

公司主要从事核化生防御装备核心部件的研发、生产和销售。公司目前依托于自主创新的技术研发优势、多年的产品研发设计和生产经验、优秀的团队以及稳定的销售渠道,为军队及军用核化生防御总装企业提供液压动力系统等核化生防御装备核心系统产品以及相关专业的技术服务。

这个票才是真真正正的纯军工上市公司,一点别的东西都没有,而且东西民用也基本用不上,主营业务都是供货军方:

这个上市公司具有三大唯一性:

公司在目前已完成研发定型的项目中,均是液压动力系统的唯一供应商。由于军品采购的特殊性,装备一旦定型列装部队后,为了保证军事作业体系的安全和完整,保持其战斗能力的持续和稳定,军方不会轻易更换其供应商,并在其后续的产品升级、技术改进和备件采购中与现有供应商保持稳定的合作关系。后来者较难进入供应体系A股中不存在相关上市公司对标,稀缺性是唯一的。

报表上看,参考它的成长指标,业绩增速几乎是坐着火箭,蹭蹭往上搞。而且公司招股说明里还提到了新一代的装备陆续被订,唯一赛道里唯一上市公司。这种票几乎不会受疫情影响,而且从半年报的披露来看,依旧能保持接近50%增速的成长,参考这种独立性的军工公司在A股里比较相近的有长城军工 ,新兴装备等等。再加上目前的国际就是,军工股也是在风口浪尖上,这个票很可能是上市第一天最吸引眼球的票了。

文章最开头的时候说过,捷强装备这个票是这一批里唯一的网上100%发行的一个,所以不存在首日机构大批量砸盘的情况,纯粹就是散户之前的博弈,更符合之前核准制下的炒作规律。那么如果是对标军工股图南股份的5倍估值,很可能开盘价就在260元附近了,如果要超过300块,那就是明显高估。

这个票上市后,估计会是游资的战场,毕竟只跟散户斗是它们的强项,它们也愿意跟散户玩。上市正常的价格区间应该在200元左右了,我会根据上市第一天的竞价情况,重点关注。

五、300865 大宏立 :

这个票,名字听起来很牛逼,实际上就是另外一个浙矿股份,两者相关性非常强,基本就是生产矿场机器和配套设备的。也说了上市筹集资金的用途:

比上面的美畅股份实在多了,起码是为了自己公司后续发展,不过它所处的行业真的一般,国内外竞争都非常激烈,且国外的技术和设备还是要领先不少,主要是价格便宜,而是在国内处于半垄断状态得以稳步发展,近几年的发展其实说直接点,那就是吃政策的红利。本身这个行业行业算是夕阳行业,因为毕竟这种设备能够应用到的矿区是有数的,更新换代的频率也不快,完全是在靠扩展市场来增加营收:

如果说非要对标A股的浙矿股份的话,也就是给出核准制下的大概3倍左右的估值,在50-60元附近,想象空间估计也不会太大,一般关注吧。

六、300866 安克创新 :

公司主要从事自有品牌的移动设备周边产品、智能硬件产品等消费电子产品的自主研发、设计和销售,还是全球消费电子行业知名品牌商,主要产品就是充电类、无线音频类、智能创新类三大系列。

公司主营业务收入 97%以上的收入是来源于境外销售的,公司境外销售主要地区是北美、欧洲、日本、中东等经济发达、消费力强、运作规范的市场和地区。

这个票的主营业务97%的收入主要来自海外,那就很明显了,它就是人民币贬值受益概念股啊。国内市场因为这种品牌的东西实在太多了,再去抢占就很难了,主要竞争者包括漫步者、佳禾智能 等等。而且它生产的这些玩意说实在的并没有多么高大上,只是包装起来的确实可以,可以蹭的比较热门的概念有TWS耳机和智能音箱,智能机器人等等。

可以看到充电宝,车载充电器是它在海外的主要产品占比50%,无线耳机和音箱以及智能机器人等各占25%,主要市场是美国,其次是欧洲和日本:

看报表,毛利率非常高,一直保持在50%左右,应该说老外是人傻钱多的典型代表。整体业绩保持这非常不错的增速,并且在海外市场得到了非常高的认可度,就类似那个传音控股,在非洲卖传音手机,国内几乎很少见,但是在非洲遍地都是。国内同类型的可以作为比较的也就只有一个跨境通 :

那么按照跨境通和漫步者的估值的话,它的估值估计能有三倍空间,也就是120倍,就已经很不错了。另外就是这个票的市值太大大,价格到250元就已经千亿市值了,流通值市值到100多亿,一旦追涨上去,这种大盘股再想大反抽上去难度还是比较大的。所以如果市值千亿之下的话可以关注一下,高了就算了。

七、300863 卡倍亿:

公司主要产品为汽车线缆。具体分为常规线缆、特殊线缆,其中常规线缆包括PVC低压线缆及交联高温线缆,特殊线缆包括铝线缆、对绞线缆、屏蔽线缆、硅橡胶线缆、多芯护套线缆、同轴线缆、数据传输线缆、充电线缆等。

这个票最大的亮点是招股的时候直接说明了已经进入了特斯拉国产的体系:

也就是上面的这个叫铝线缆的东西,能用在特斯拉的产品线上,但是实际占它营收的部分并不高,也就10%左右到极限了,沾个光可以。它目前主要的客户还是传统汽车行业,但是因为咱们国内的汽车市场消费已经开始出现降速,对应的竞争格局也越来越强烈,盈利能力也几乎达到饱和状态。如果它要想增长新的营收渠道,还真就得榜上特斯拉的大腿,而且还得增加份额才行:

卡倍亿,所处行业在国内同行非常多,相近的有万马股份和得润电子,不过考虑到新股溢价和特斯拉近期牛气哄哄的表现,很有可能上市后,会被当做特斯拉概念股去炒作,所以,就给个一般关注吧。

八、300869 康泰医学:

公司属于医疗器械行业,是一家专业从事医疗诊断、监护设备的研发、生产和销售的高新技术企业。公司一直专注于医疗诊断、监护设备的研发、生产和销售,产品涵盖血氧类、心电类、超声类、监护类、血压类等多个大类。公司产品已经累计销售至全球 130 多个国家和地区。

从报表看,公司主营业务收入的主要构成如下:

医疗器械涵盖领域众多,而且产品间差异较大。从总体来看,国际知名企业主要有美敦力、强生、西门子、飞利浦等这些国际大型医疗器械商,主要集中在大型、高端医疗器械领域;而随着我国医疗器械产业的快速发展,国内也涌现出了一批优质的医疗器械厂商,如迈瑞医疗、乐普医疗。对了,还有新华医疗。

目前A股内与康泰医学业务重合度较高的、有较强竞争性的是鱼跃医疗,还有个宝莱特 。

看财务分析:2016-2019年,康泰医学营收分别为:4.42亿元、3.98亿元、3.63亿元和3.87亿元。同期净利润分别为1.03亿元、0.77亿元、0.62亿元和0.74亿元,2019年较2018年虽有所企稳,但相比较2016、2017年还是出现了下滑的。

而2020年业绩就比较好看,前半年营收7.51亿,增幅420%,净利润3.64亿,增幅1820%。主要受新型冠状病毒肺炎疫情影响,公司红外体温计、血氧类及监护仪等疫情防控相关产品的销量及价格上升,导致公司 2020年上半年的营收及净利润均比上年同期出现大幅的增长。

因为疫情的原因,此类的医疗器械上市公司都暴涨了一大波,但是康泰医学选择上市的时机并不是特别好,如果要是放在一个月前,疫情的时候,那估计股价就疯了。但是现在整体医疗板块,包括医疗器械概念股都调整下来了,不过在它业绩大幅增长的情况下还是会被市场关注。对比同类型的鱼跃医疗,完全可以给出原来上市审批制时候的10倍溢价,也就是大概在40元左右。

九、300868 杰美特 :

公司是一家专业从事移动智能终端配件的研发、设计、生产及销售的高新技术企业,产品类型以智能手机与平板电脑保护类配件为主,涵盖移动电源、数据线等其他配件。公司合作客户遍布美国、欧洲及日本等多个国家和地区,包括华为、vivo、Targus。

从公司的介绍里面很明显的可以看出来这公司,其实就是一个给各种手机配套做手机壳和相关充电线、电源啥的,自有品牌实际上根本没啥竞争力,跟前面那个医药,主要还是以傍大腿的方式去占领市场,尤其是从2015年靠上了华为这个大树之后,业绩才开始表现的好起来:

2015年,华为全年手机出货量同比增长 44.3%,成为全球第三、中国第一,正因为华为牛逼了,而杰美特又紧紧抱住了华为大腿。在2014年,华为是杰美特的第三大客户,华为一个客户的销售额占总收入的8.2%;而到了2015年,华为已经直接成为杰美特的第一大客户。

从那个以后,杰美特的业绩与华为出货量走势曲线基本就是一样的了。2018年,华为手机从1.542亿台增长到2.06亿台,同比增长33.6%。而就在当年,杰美特向华为大客户的销售额已经翻倍到了2.65亿元,全年业绩达6.47亿。目前,来自华为的收入已成为杰美特业绩的重要支柱。到了2019年就更夸张了,华为占的销售收入为3.77亿元,占总收入45.47%,马上就够一半了。

不过现在,公司自主品牌业务也在发展着。2017-2019年,自主品牌业务占总收入分别为27.01%、27.88%、29.72%,也算是稳步增长状态。同时,杰美特的市场份额也在逐步扩大。2016年-2019年这3年,杰美特的全球市场份额从已经1.53%扩展到4.94%,虽然总体还是很小,但是也可以说是进步比较明显了。

但是因为业绩目前高于依赖华为终端,上半年也因为疫情的影响整体手机市场疲软,增速首次慢了下来,之前都是保持着年化增加100%的速度。不过其实要论核心技术,其实它并没有太高的技术含量,在这次上市的发行价,如果真的按照行业PE来看的话,其实是有些水分的,而且在目前A股上,基本没有可对比的公司。

总结的话,就是手机配件公司,俗一点就是个做手机壳的,之前因为大客户丢了业绩下滑导致IPO失败,2015年之后靠上华为大叔,业绩才开始重新增长,但本质上这是一个充分竞争的低利润率行业。行业非常一般,随着智能手机增量的到顶,业绩大概率只能存量市场,很难再继续保持前几年的高速增长。所以这个股,个人建议一般关注就行了。

十、300867 圣元环保 :

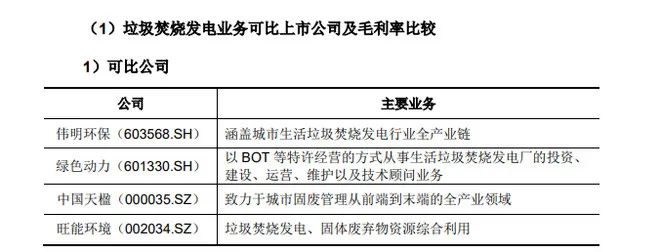

公司主营业务为经营城镇固液废专业化处理,主要包括生活垃圾焚烧发电和生活污水处理等,公司主要通过取得特许经营权的方式负责生活垃圾焚烧发电厂和生活污水处理厂的投资建设、运营管理及维护。 A股中环保行业可以拉出一长溜的上市公司,同行最为接近的是中国天楹、伟明环保、绿色动力、旺能环境 :

这个行业,本来也没有啥特殊的东西,而且业务区域主要就在本省。同行业的话,全国市场竞争非常激烈,单独圣元环保并并没有太强的竞争力。还有一个比较麻烦的事,它的资产负债比率跟绿色动力差不多,都是非常高的75%附近:

总结下的话,它的发行价的PE跟目前的伟明环保,绿色动力差不多,如果在之前审批制情况下上市的话,那估计早早就开板了。行业、业绩、估值都没什么特别的地方,个人感觉不值得关注。

十一、300871 回盛生物 :

公司主要从事兽用药品(包括化药制剂、原料药、中药制剂)、饲料及添加剂的研发、生产和销售。兽药行业通过多年发展,建立并完善了动物健康成长的保护机制,在预防、治疗和控制各种动物疾病中发挥重要作用,为人类安全和可持续的食物供给提供了坚实保障。

目前,行业内主要企业包括普莱柯 、瑞普生物 、中牧股份等

对比A股同行的上市公司,质地非常一般,跟瑞普生物之类的去比根本就是个菜鸡,尤其是综合财务各个方面都比较粗犷,尤其是现金流非常差,募集的资金拿出来7000万去补充流动资金也是跟美畅股份一样的圈钱:

它这个业绩如果不是注册制,正常在核准制下去上市都够呛能过关,本批质量较差的一家,不值得关注。

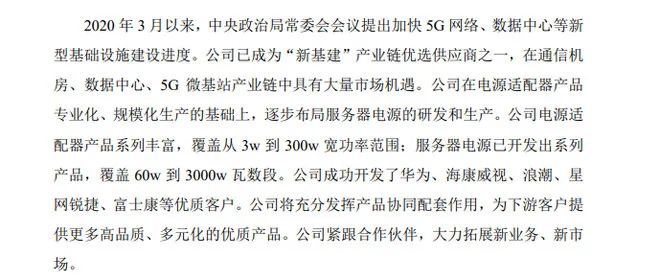

十二、300870 欧陆通 :

公司主要从事开关电源产品的研发、生产与销售。公司主要产品包括电源适配器和服务器电源等,公司产品广泛应用于办公电子、机顶盒、网络通信、安防 监控、音响、金融 POS 终端、数据中心、电动工具等众多领域。

主要做电源适配器的,本身行业门槛并不高,招股说明书上却吹上了天,IDC,5G微基站,华为,海康威视 等等都是终端客户。

虽然也做服务器电源,5G基站微电源等,只占营收的10%左右,90%的业绩还是靠传统的电子设备电源,对比同行也有很多:

财报整体也一般:预计2020年1月至9月归属于母公司股东的净利润为10,000.00万元至13,000.00万元,比上年同期增长28.34%至66.84%。

总结:一般性的电子消费公司,对标京泉华 ,茂硕电源 等也没啥突出的地方,不值得关注。

十三、300864 南大环境 :

公司定位为专业的环境服务商,致力于为政府客户和企业客户提供高效、科学、整体的环境解决方案,主要服务包括环境调查与鉴定、建设项目环评、环境研究与规划、环境工程承包、环境工程设计与监理以及环境污染第三方治理等

南大环境的客户主要集中在江苏省内。2017—2019年,南大环境在江苏省内的收入金额分别为17032.15万元、23392.68万元和32090.32万元,占当年总营收的比重分别为91.18%、75.73%、75.8%,年均保持在75%以上,未有下降的趋势,弊病是所有客户集中在江苏省内,一般都是帮衬成分较多,近几年的增速有点太假,明显是为了IPO来的。

国内同行也是非常非常之多:中金环境 、博世科

总结:地域性非常强的一家普通环保技术公司,不值得关注。

十四、300876 蒙泰高新 :

公司专业从事聚丙烯纤维的研发、生产和销售,聚丙烯纤维商品名为丙纶。主要产品为丙纶长丝,已广泛覆盖了工业领域和民用领域。目前,公司产品主要应用于民用领域的箱包织带;其次为工业领域的工业滤布;最后为民用领域的水管布套、门窗毛条和服装等

产品集中度较高,境内占比90%,境外占比10%。今年上半年增速较快:

产品可用于生产口罩绳,有一些生不逢时,疫苗都要出来了,现在上市太晚了,且A股同行也较多:光威复材、泰和新材、华峰氨纶、皖维高新。

总结:这种东西不在风口的话,很难有成长空间和炒作热情出现,同样不太值得关注。

十五、300872 天阳科技 :

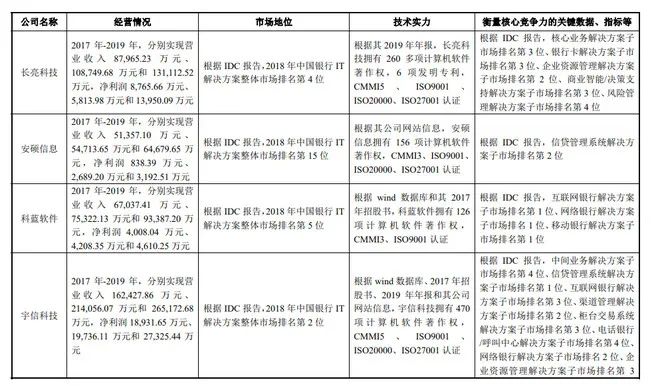

公司是近年来国内规模最大、成长最快的银行 IT 解决方案提供商之一。公司服务于以银行为主的金融行业客户,凭借自主研发的核心技术和产品,围绕客户的资产(信贷、交易银行和供应链金融)、风险管理、核心业务系统等关键业务领域。

公司专注于银行主要业务相关的系统建设,包括银行资产(信贷、交易银行和供应链金融)、风险管理、信用卡和零售金融、运营管理等业务,利用包括云计算和分布式计算、大数据、人工智能、区块链技术、移动应用、流程引擎和规则引擎、测试和 IT 运维监控等在内的新一代金融科技,为客户提供咨询、开发、测试、运维和系统集成等服务。

公司国内的主要竞争对手如下:

报告期内,公司收入规模和净利润水平低于宇信科技 ,仅次于长亮科技 ,高于科蓝软件 和安硕信息 ,处于行业中上游水平;根据 IDC 报告,在 2018 年中国银行 IT 解决方案整体市场排名中,宇信科技位列第 2 位,长亮科技、科蓝软件和公司分列第 4、5、6 位,三家公司市场地位基本相当;根据同行业可比公司公开信息,宇信科技拥有 470 项计算机软件著作权,CMMI5、ISO9001、ISO20000、ISO27001 认证,技术实力处于行业前列水平,公司拥有378 项软件著作权,CMMI3、TMMI3、ISO20000、ISO27001 认证,公司在软件著作权数量、资质认证等技术实力方面处于行业前列水平。

在体现核心竞争力的细分业务市场,根据 IDC 报告,同行业可比公司侧重的细分业务市场领域有所不同,其中宇信科技在信贷管理、渠道管理、网络银行、商业智能等多个细分解决方案领域保持领先地位,整体处于行业前列水平,公司在信贷管理系统、银行卡解决方案、商业智能、风险管理、客户关系管理等多个领域保持领先地位,虽然与长亮科技侧重细分市场不同,但是整体水平基本相当,处于行业前列。

公司经营活动产生的现金流量净额分别为-15,246.91万元、-4,486.87万元和-2,083.83万元,均为负数。

预计2020年1月至9月归属于母公司股东的净利润为8,584.21万元-9,396.21万元,相比上年同期变动幅度为68.67%-84.62%。(信息来源:2020-08-04 临时公告)

总结:金融科技公司,缩小版本的宇信科技,后面会蹭到数字货币等概念,缺点是现金流糟糕,业绩增速开始下滑,不太值得关注。

十六、300873 海晨股份 :

公司的主营业务是为电子信息行业相关企业提供全方位、一体化的现代综合物流服务,深度嵌入电子信息行业内企业采购、生产、销售及售后服务等各业务环节。公司坚持“科学分工、流程优化、一体化经营”的方针,逐步成长为“以仓储服务为龙头、货运代理服务为载体”的现代综合物流服务提供商。

公司主营业务收入按业务类别构成情况如下:

受经济大环境和贸易摩擦影响,第三方物流市场整体呈下行趋势,尤其是服务于外贸物流市场的企业受冲击明显。以飞力达 和华鹏飞 为例,近年来两家公司的业绩在走下坡路。2016-2018年飞力达的扣非后归母净利润分别为0.40亿元、0.34亿元和-0.06亿元,华鹏飞为1.03亿元、-2.48亿元和-6.20亿元。除了业绩走势相反,海晨物流的毛利率也与上述两家企业变动趋势不一致。

财务分析:2017年到2019年,海晨物流的营业收入为6.72亿元、8.07亿元和9.2亿元,实现净利润为6901.94万元、8572.68万元和1.35亿元,可以说营收、净利持续增长,在第三方物流企业竞争激烈的市场环境下,海晨物流的业绩表现还算可圈可点。

预计2020年1月至9月归属于母公司股东的净利润为13,361.00万元-14,282.44万元,较上年同期增长45%-55%。(信息来源:2020-08-04 临时公告)

总结:一个区域性的物流中转企业,主要是在华东地区,主要靠外包运作,因为紧挨着密尔克卫 可能会产生联想,实际上客户群都不是一个群体,并不是一个行业。内外环境因素的背景下,出口主导的物流业务占比20%的部分有些玄,一般关注即可。

十七、300878 维康药业 :

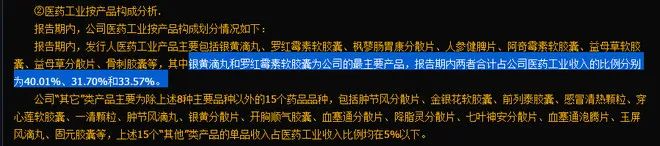

本公司的主营业务为现代中药及西药的研发、生产和销售,主要产品包括银黄滴丸、益母草软胶囊、益母草分散片、骨刺胶囊、枫蓼肠胃康分散片、人参健脾片等中成药以及罗红霉素软胶囊等西药,生产剂型覆盖硬胶囊剂、片剂、颗粒剂、软胶囊剂、丸剂(滴丸)。除医药工业外,公司还经营医药商业产品的零售连锁等流通业务作为主营业务的补充

银黄滴丸和罗红霉素胶囊是主要产品,占比收入的40%,细分来看,截至2019年,以银黄滴丸首的中成药收入占比医药工业营收的20.35%,为公司第一大单品,其次是西药罗红霉素软胶囊。银黄滴丸、罗红霉素软胶囊等主导产品合计约占主营业务收入的33.57%,较2018年增长1.87个百分点,但较2017年下滑6个百分点。

银黄滴丸主治急慢性咽喉炎,具有清热、解毒、消炎等功效。放眼整个咽喉疾病中成药品种市场,在此领域的竞争者的确不少。

截至2018年,我国咽喉疾病中成药市场,还是以扬子江药业、金嗓子控股、三力制药以及三金药业居头部,其中又以扬子江药业的蓝芩口服液市场份额达23.73%居首。而维康药业的市场份额占比不到3%,2016年垫底至今。而公司的西药主导产品罗红霉素软胶囊以15.80%的市场占有率排名第二;但其竞品众多,有被替代的风险性。竞品包括了扬子江药业的罗红霉素胶囊、西安远大德天药业的罗红霉素缓释胶囊、哈药集团的严迪牌罗红霉素分散片、四川科伦药业 的罗红霉素片等。

财务分析:报告期内(2017年~2019年),维康药业的营业收入分别为4.07亿元、5.78亿元和6.42亿元,年化复合增长率为25.65%;归母净利润分别为9515.77万元、8777.67万元和1.26亿元,年化复合增长率为15.08%,期间存在一定波动

综合性较强的中西药厂:

总结:医药板块下跌了足够的时间长,目前已经没有太大的溢价了,前面有葫芦娃 打开了8倍空间,如果后续遇到医药板块整体反弹,可能会出现捡漏空间,一般关注即可。

十八、300877 金春股份 :

公司是国内领先的非织造布生产商,主要从事非织造布的研发、生产和销售,为下游终端客户提供专业化、品质化的非织造布产品。公司主要产品为水刺、热风和长丝超细纤维非织造布。

公司的热风非织造布主要用作卫生巾、护垫、尿裤和尿片等个人用即弃卫生用品的面层材料、导流层材料和底膜层材料、口罩热风棉层材料等。公司长丝超细纤维非织造布目前主要用于面膜、家纺、高档擦拭布材料、汽车内饰材料、口罩过滤层材料等。

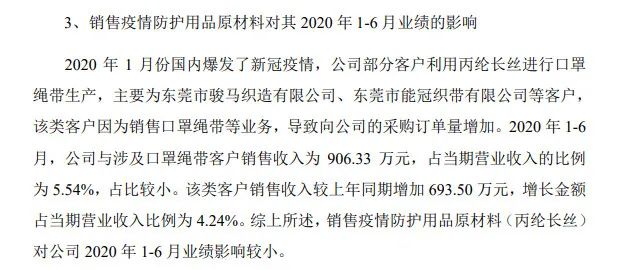

公司水刺非织造布可用于生产消毒湿巾、手术服、一次性医用床单、医用敷料、酒精片等防疫用品,热风和长丝超细纤维非制造布分别可用作生产口罩的热风棉层和过滤层材料。2020 年初新型冠状病毒肺炎疫情爆发以来,公司为下游消毒湿巾、口罩客户提供大量的原材料,被国家发改委、工业和信息化部纳入全国性疫情防控重点保障企业名单

财务分析:2015年-2019年间,金春股份的营业收入分别为2.98亿元、3.53亿元、6.05亿元、8.65亿元、8.38亿元;净利润分别为1823.65万元、3729.92万元、6065.43万元、7279.77万元、8869.19万元。

金春股份2020年1-6月公司销售收入5.57亿较去年同期增长34.69%、归属于母公司股东的净利润1.36亿较上年同期增长280.49%。

预计2020年1月至9月归属于母公司所有者的净利润18,383.91万元至20,472.33万元,变动比率194.77%至228.25%。(信息来源:2020-08-05 临时公告)

总结:传统纺织行业,同行较多,生不逢时,因今年疫情业绩大增,可对比欣龙控股,这玩意居然敢发45倍PE,后面一不小心直接破发的可能都有,不值得关注。

汇总:

重点关注:锋尚文化、蓝盾光电

一般关注:蓝盾光电、大宏立、安克创新、卡倍亿、康泰医学、康泰医学、海晨股份、维康药业

备注:

1、 内容量太大,所以以上并非全部是我全部原创,也有一些来自公司官网、东方财富、wind、微博等处的数据,各种数据汇总到了这两。一下子全部搞完,肯定有一些纰漏在里面,还请见谅。

2、 整体看下来,本批创业板值得关注的个股并不多,也就那么2-3个,后续操作可以参考科创板刚上市时候的表现,这是极其重要的一部分,包括进场时间和市场情绪等多种因素,以及临停后的处理等,这个我们后面再说。

3、 个人给出的重点关注和一般关注,只是出于个人的一些感觉和判断标准,不可能跟所有人观点一致。仅仅是分享用,觉得不合适,跳过就可以了。

4、 市场永远是对的,尊重市场。我个人大概率周一不会买入,周一观望下,看市场里面的资金如何选择,然后在周二或者周三选择进场。

5、 股市有风险,操作需谨慎。

全文共11000字左右。如果觉得文章对您有用,就“在看”“点赞”,然后“分享”到您的股友群或者朋友圈,非常感谢!“赞赏”的朋友我会备注的!你们的分享,就是我坚持写下去最大的动力!

更多股市好文,及个股,欢迎关注后,私信即可!

公安备案号 51010802001128号

公安备案号 51010802001128号