-

公司剖析-良品铺子(2)

渊明窥市 / 2020-08-19 10:20 发布

公司剖析

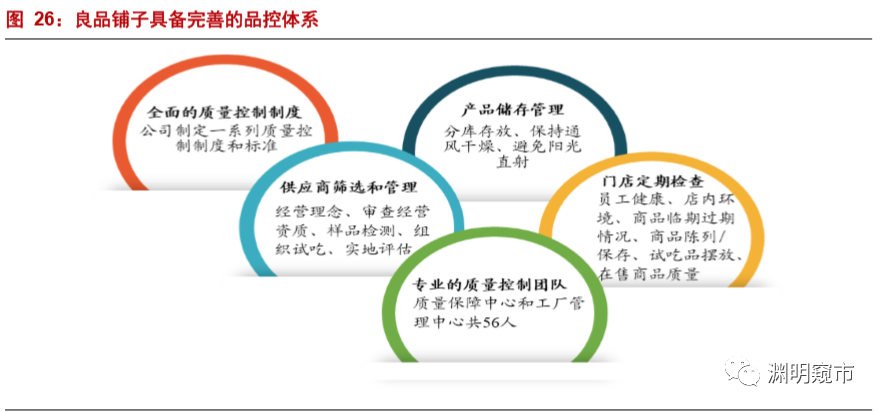

差异化竞争定位高端,立志做中国的最高端零食 今天继续上次公司剖析-良品铺子(1),剖析良品铺子内核的竞争力,这也是这家公司为什么可以长期持有的关键。 四、今日资本&高瓴资本青睐,为公司发展赋能 知名投资机构今日资本&高瓴资本持股,助力公司成长 2010年,今日资本以0.51亿元获得公司29%的股权,对应公司整体估值为1.76亿元(A轮);2017年9月,高瓴资本分别以1.89/3.16亿元(合计5.05亿元)受让公司3.16%/5.26% (合计 8.42%)的股权,对应公司整体估值 59.98亿元(B 轮);2017年12月,高瓴资本以3.16亿元获得公司4.85%的股权,对应公司整体估值为 69 亿元(C 轮)。截至目前,今日资本/高瓴资本分别持有股份30.30%/11.67%。根据新浪财经信息,高瓴资本利用其大数据团队专门为良品铺子研发了一套门店选址系统,能够预测门店盈亏情况,预测准确率不断提升,这意味着良品铺子能够在大数据的指导下,因地制宜开拓业务,合理使用资金。 今日资本目前独立管理25亿美元基金,投出了京东商城、美团、唯品会、携程、三只松鼠、赶集网等成功案例。据新浪财经报道,2007年,今日资本投资京东1,000万美元,持有京东 7.8%的股份;2009年,今日资本联合雄牛资本再次向京东投入了2,100万美元;2014年5月,京东正式在美国纳斯达克上市,市值286亿美元,今日资本持有的7.8%股份价值22亿美元,投资回报率高达15多倍。 五、解决传统零食企业痛点,逆势开店有望超市场预期 5.1. 传统零食痛点是“多则不精、精则不多”,公司创新模式解决痛点 以品控为核心的产品力保障食品安全 杨红春先生及团队14年来坚持“品质第一,其他第二”的产品价值观。 公司的食品加工环节采用委托加工模式,公司多年来专注品控和设计,专门设立质量保障中心和工厂管理中心制定公司质量管理标准、建立质量控制管理体系、监督供应商品控管理行为、对货品进行检测等。截至2019H1,公司质量保 障中心和工厂管理中心的研发人员共56人,同时本次IPO 募集资金所投入的研发项目计划在两年内新增质检人员40人,不断壮大其专业化质量控制团队,严格保障食品安全。2019H1,良品铺子的退换货金额为1,025万元,在总营业收入的占比仅为0.29%,反映公司产品质量较高。借助“互联网+”和创始人丰富的销售经验,公司得以采用创新的“以品控为核心的品牌模式”,解决了传统零食“多则不精、精则不多”的痛点,属于10年前零食行业所没有的创新模式,且模式已经跑通,迎来蓝海机遇,分享零食行业万亿市场。

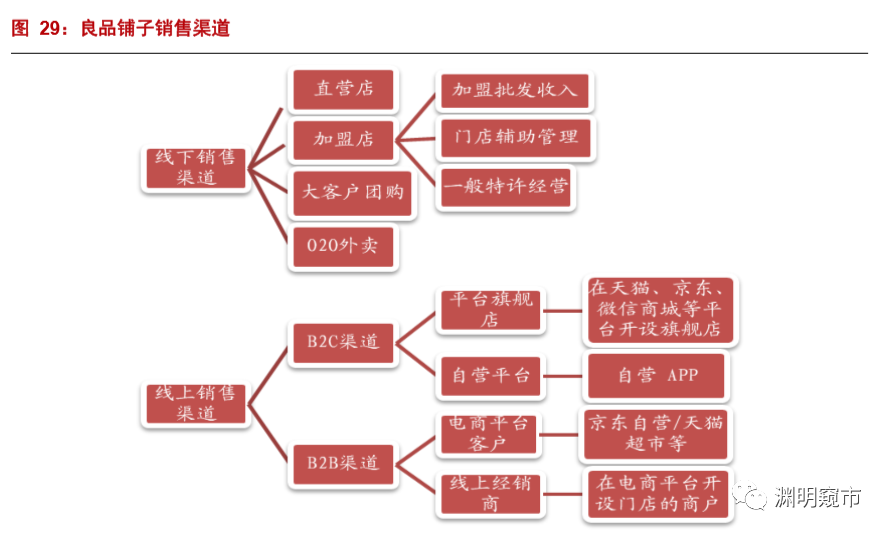

5.2. 疫情期间逆势开店,有望超市场预期,长期存在万店空间 IPO 推动开店扩张提速,长期存在万店空间。 华中地区是公司业务的重点区域,2019年华中地区收入为25.10亿元,占比为 33.03%。伴随公司线下业务的扩张,华中以外区域收入也在逐年提升。公司 IPO 募资4.88亿元,拟在渠 道上投资3.93亿元,在未来三年内预计增加线下直营门店 192/120/64 家(共 376 家),重点扩张华中、华东市场。 1) 深耕华中:为了加大在华中市场的绝对优势地位,公司计划3年内增加湖北、湖南和河南的直营店共 104 家。 2)辐射全国:公司将继续加大华东、华南市场的开发力度,把安徽、江苏、浙江、上海、广东、广西等省份的省会和重点城 市作为市场开拓重点,抢占全国战略性重点区域,增强竞争优势。公司将增强在西北、西南市场的辐射力度,计划未来三年在西安/成都/重庆增加直营店 32/27/25 家。短期来看,未来三年直营店数将达到 1,123 家(是目前直营店数量的 1.56 倍);长期来看,开店空间有望对标绝味食品(截至2019年开店数10,954 家,是良品铺子目前开店数量的 4.5 倍)。 5.3. 线上线下渠道均衡发展,具有为加盟商留足盈利空间的气魄 构建“以门店为终端、线上平台为核心”的全渠道销售网络。 公司于2006年以线下门店起家,2012年开始布局线上平台。线下收入主要来源于直营模式、加盟模式、大客户团购业务和O2O外卖,其中加盟模式收入包括批发收入、 门店辅助管理服务收入及一般特许经营收入;线上收入包括 B2C和B2B的销售收入,借助互联网+,公司得以采用创新的零食零售模式切入万亿零食行业赛道,抓住中高端消费者既需要丰富多样零食、又需要保障品质和安全的需求, 属于10年前零食行业所没有的新物种,平台效应已经显现,迎来蓝海机遇。2019年线上/线下营收占比分别为49%/51%,发展趋于均衡。

加盟店拓展迅速,为加盟商留足盈利空间 线下:加盟店拓展迅速,成为业绩增长主要动力。 2019年,直营/加盟模式收入分别为14.33/24.00 亿元(门店数为718/1,698家,共2,416家),占总收入的比重为18.57%/31.11%。公司通过直营门店提升品象和知名度,通过加盟店提高市场占有率,不断优化终端门店布局,2016-2019年门店总数由2,098 家增加至2,416家,实现从核心商圈到 社区门店的多层次覆盖。2019年,加盟门店数由2018 年的1,388家增加至1,698家,加盟模式收入同比增加 16.05%, 成为公司业绩增长主要动力。

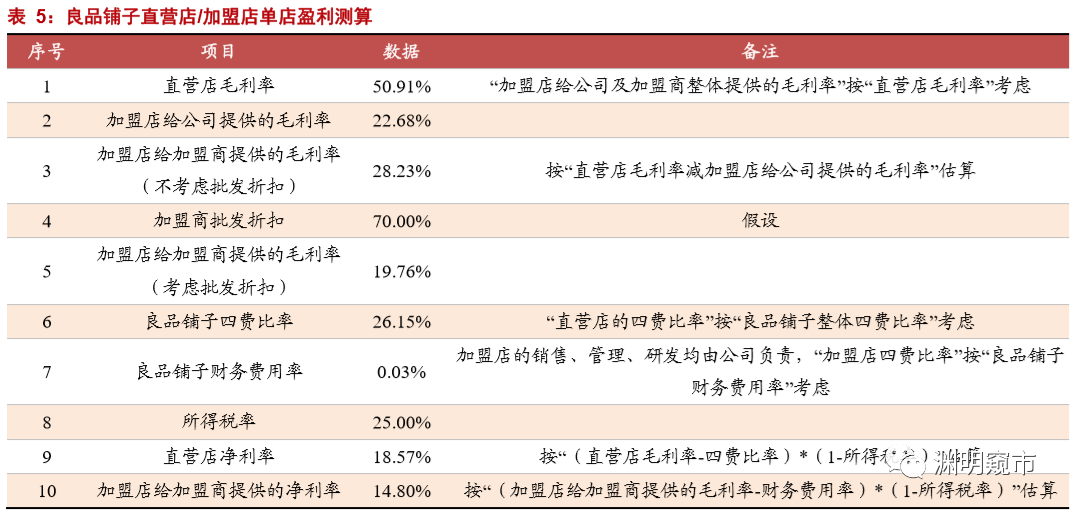

公司具有为加盟商留足盈利空间的气魄。 加盟店数量较快增长(2018年/2019年同比增加30/310家),其动力源于自营店盈利示范效应、以及为加盟商留足了盈利空间。以2018年数据为例进行粗略测算: 1)直营店净利率:假设四费比率按良品铺子整体的四费比率考虑,粗略测算直营店净利率约为18.57%。 2)加盟店净利率:加盟店的毛利率分为两部分,一部分是提供给公司的,另一部分是提供给加盟商的。在“加盟店给公司及加盟商整体提供的毛率”按“直营店毛利率”考虑的情况下,“加盟店给加盟商提供的毛利率”约等于“直营店的毛利率”减“加盟店给公司提供的毛利率”;假设加盟商的批发折扣为七折;加盟店的销售、管理、研发均由公司负责,因此加盟店给加盟商带来的费用仅按良品铺子的财务费用考虑;粗略测算,加盟店给加盟商提供的净利率约为14.80%。

公司与大部分加盟商合作较为稳定。 公司为加盟商提供周全服务、保留充足的盈利空间,增加与加盟商粘性, 2016-2019H1公司对合作年限超过3年的加盟商收入9.88/12.91/14.65/8.68亿元,占当期加盟收入的比例均在70%以上。公司不断吸引新的加盟商进入,2016-2019H1加盟商数由268名增加至336名,人均持店量约为4家。 线上渠道跑通,为后续发力奠定基础 线上:“平台电商+社交电商+自营 APP”多线布局。 2019H1,B2C/B2B渠道收入为11.44/4.24亿元,占总收入比重为 32.64%/12.10%。2018年,B2C/B2B 渠道收入为21.49/7.29亿元,增速为34.56%/8.64%。线上收入主要来自天猫和京东两大平台,2018年天猫/京东收入为18.04/7.23亿元,在线上收入中的占比为62.69%/25.11%,合计 87.80%。

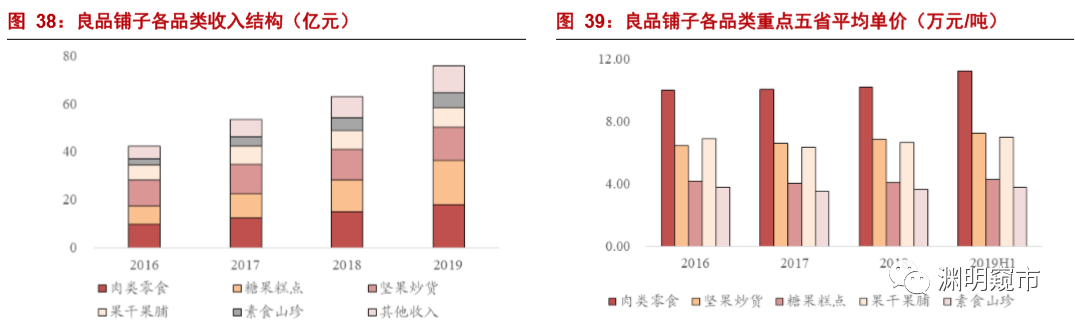

六、战略定位卓越,营销能力优秀6.1 全品类布局满足多元消费需求。 目前已形成覆盖肉类零食、坚果炒货、糖果糕点、果干果脯、素食山珍等多 个品类、1,000余种的产品组合。 1)营收方面,2019年前三大品类糖果糕点、肉类零食和坚果炒货营收分别为 18.57/18.02/13.84亿元,占比分别为24.43%/23.71%/18.21%,合计 66.36%。 2)毛利率方面,素食山珍、果干果脯和糖果糕点毛利率较高,2019年毛利率分别为 45.36%/38.81%/32.41%。 3)单价方面,各品类整体单价呈现上升趋势,其中肉类零食单价最高,2016 年-2019H1 肉类零食由 9.99万元/吨上升至11.26万元/吨,主要原因是原材料价格上升。良品铺子专注高端零食,销售价格略高于同类品牌,根据3月 14 日天猫旗舰店的数据显示,其销量较高的小香肠、碧根果、芒果干售价均高于同类品牌三只松鼠、百草味、来伊份的市场均价。良品铺子推出的“拾贰”经典高端礼盒的价格为288元/2000g,三只松鼠同类型礼盒价格为228 元/2536g,百草味价格为218元/2168g。

6.2 流量代言人拉动销量提升,直播电商带来业绩新增量 流量代言人拉动销量提升。 2019 年,公司投入销售费用15.81亿元,同比增长27.47%,营收占比 20.50%,品牌建设投入充足。公司签约流量明星吴亦凡、迪丽热巴,进行影视植入和综艺赞助,与敦煌博物馆联名打造高端礼盒。 截至2020年5月7日,吴亦凡/迪丽热巴新浪微博粉丝数分别为5,068 万/6,803万,“吴亦凡代言良品铺子”/“迪丽热巴良品铺子”话题阅读量分别为4.5亿/5.4亿。年轻的粉丝群体是休闲零食主流消费者,在粉丝效应驱动下有望进一步提升销量

直播电商带来业绩新增量。 公司于2016年设立原创内容部,开始在内容营销上探索。2018 年,公司逐渐掌握内容营销变现的方法,开始电商直播的进阶之路。 1)2018年“双十一”,公司电商运营及全渠道客服团队均从幕后转到台前,通过直播的方式向消费者介绍和试吃主打商品。根据淘宝店铺直播数据显示,客服直播共12场,每场成交额约2万元,平均浏览率超过 50%,加购率超过 30%,浏览转化率在天猫“双十一”零食品类排名第一。 2)2019年“双十一”,良品铺子成为淘宝直播唯一一家拿下“品牌直播日”资源的零食类品牌,明星迪丽热巴、 淘宝顶级主播李佳琦、小乔等近20位TOP 主播参与其中,迪丽热巴做客的首场直播观看人数超过130万。 3)良品铺子自2019年与“直播红人”李佳琦开展合作。2020 年“3·8”节当日,李佳琦“带货”良品铺子的虾 夷扇贝,直播价格为43.6元两盒(原价为31.8 元/盒),不到一分钟5万盒全部售空,粗略测算营业额超过109万元, 约占虾夷扇贝当月销量(淘宝数据显示为7 万+)的70%。 渊明投研建议 两篇良品铺子的报告从 “以高端化凸显品牌价值的差异化”、“今日资本&高瓴资本青睐,为公司发展赋能”,“解决传统零食企业痛点,逆势开店有望超市场预期”、“”战略定位卓越,营销能力优秀”这几个角度进行了深度的剖析,个人长期非常看好这个零食细分领域的龙头公司:是适合长期持有的优秀标的。 创业板注册制将在下半年全面实行,本质上对于有投研能力的普通散户其实是一种确定性的利好。 所以去散户化,本质是淘汰过去小散落后的炒股思路,要与时俱进地顺着机构的思路买卖股票,毕竟随着外资的持续涌入,机构的市场话语权越来越强。 为什么股市长期呈现“七亏两平一赚”的分布,逻辑很容易理解,票据交易中,你买我卖,一个人赚的就是另一个人赔的,总体是个零和的游戏,并没有“新钱”产生。然而上市公司要融资,原始股东要套现,投行要分账,政府要征税,交易所要收费,券商要抽佣……无数人依附在这个交易过程中吸血,零和游戏变成负和游戏,最终必然是赔得多,赚的少。 面对这样“七亏两平一赚”的市场,我们一定要用机构的武器把自己武装起来。 A股去散户化的历史进程是一场两万五千里的长征,千万要在这场长征中获得最后的凯旋会师,否则就不要来参与这场长征! Tips

股票市场的投资方法五花八门,不论哪种方法,要想获得长期的成功,必须具备三个特点:稳定性、可重复性、可持续性;否则,终其一生,只是在瞎子摸象,成为随机致富或者随机亏损的傻瓜。

“感谢各位读者大人们的支持”

创作不易、捧个人气,喜欢请点击在看并关注!

公安备案号 51010802001128号

公安备案号 51010802001128号