-

公司剖析-华熙生物(2)

渊明窥市 / 2020-08-19 00:24 发布

公司剖析

中国玻尿酸行业的绝对龙头 四、原料及医疗终端产品市场稳步扩容

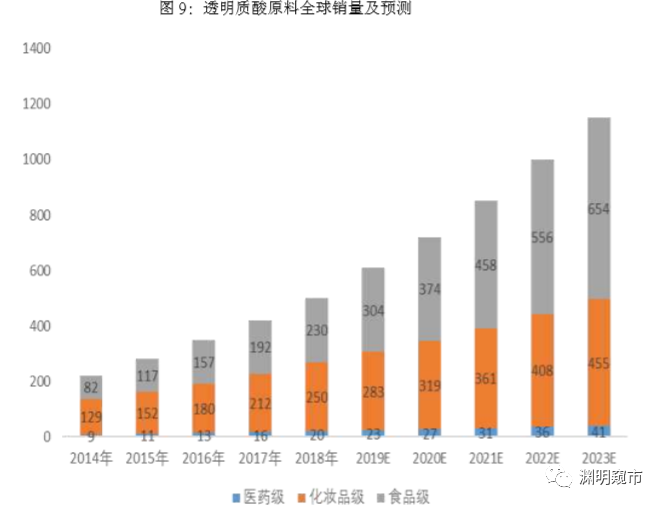

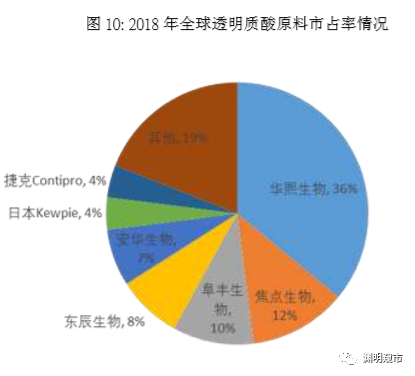

4.1 透明质酸原料市场规模超500吨,公司市占率第一 得益于对透明质酸认识的不断深入、监管政策的持续开放和市场需求的增长,近年来透明质酸原料的销量保持快速增长。根据研究机构分析,2018年,全球透明质酸原料销量达到500吨,2014-2018年复合增长率为22.8%,预计未来五年将保持18.1%的高复合增长率, 预计2023年销量可增长至1,150吨。2018年, 食品级、化妆品级和医药级透明质酸原料的销量分别达到230吨、250吨和20吨, 2014-2018年复合增长率分别为29.4%、 18.0%和22.1%, 预计2023年销量可分别增长至654.3吨、454.5吨和41.2吨。 华熙生物是世界最大的透明质酸生产及销售企业,按照销量口径计算,华熙生物全球市占率接近36%。按照各级别原料销量口径计算,2018年,全球食品级、化妆品级和医药级透明质酸原料的销量分别达到230吨、 250吨和20 吨,华熙生物食品级、化妆品级和医药级透明质酸原料的销量分别为58.68 吨、108.72吨和7.72吨,市场的占有率分别达到了25.51%、43.49%和 38.59%。

4.2 透明质酸应用前景广阔,公司产品线不断扩充 玻璃酸钠注射液作为关节补充滑液,可保护病损软骨,且具备良好的生物相容性,不良反应较少,其市场有望保持增长。根据研究机构的分析,2018年中国骨关节炎注射类药物市场规模约 98 亿元,其中医药级透明质酸骨科终端产品的市场规模约为15.7亿元。 在眼科领域,以高纯度透明质酸钠制作的粘弹剂作为手术垫主要应用于白内障手术,起到临时支撑手术空间,避免眼组织受到手术器械的机械损伤。此外,在干眼症市场,我国30-40岁人群患病率超过20%,幷随年龄增长呈上升趋势,作为干眼症治疗一线用药,人工泪液是透明质酸的另一高潜力应用市场。2018 年中国医药级透明质酸眼科终端产品的市场规模约为16.1亿元。近10 年来,交联透明质酸材料一直是应用最多的软组织填充剂,由于其出色的生物相容性和填充效果,交联透明质酸凝胶正逐步取代胶原蛋白等其它填充剂,成为当前主流的填充材料。以透明质酸为填充剂材料的注射类项目一直受到市场的高度认可,根据全球美学整形外科学会(ISAPS)的资料, 2017年全球共进行整形注射类治疗项目857.22万例,其中透明质酸注射项目329.83万次,占整体注射类项目比例达38.48%。

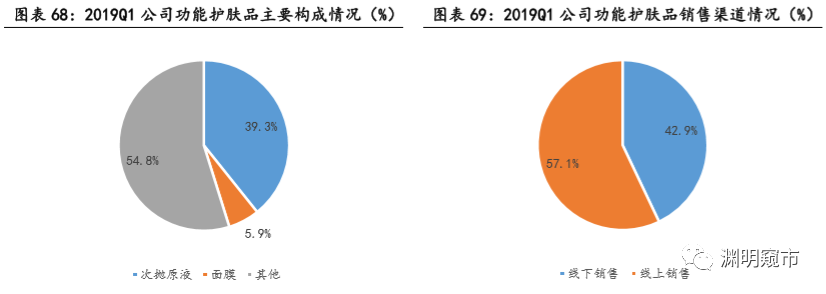

公司2012年开始陆续开发透明质酸医疗终端产品。“润百颜®”注射用修饰透明质酸钠凝胶 2012年获得 CFDA 批准上市,是国内首家获得批准文号的国产交联透明质酸软组织填充剂,公司随后于2013年推出眼科用医用透明质酸钠凝胶,于2014年推出玻璃酸钠注射液(骨科),幷于2016年推出含利多卡因的注射用修饰透明质酸钠凝胶。 随着公司医疗终端产品线不断扩充,市场知名度稳步提升,目前皮肤类和骨科类产品已有一定市占率,根据研究机构分析,2018年公司皮肤类医疗终端产品市占率为11.5%;骨科注射液产品市占率为9.1%。 4.3 技术+资质+产能规模构筑公司护城河 四大核心技术构成了公司的技术护城河; 1)公司成立以来持续开展微生物发酵生产透明质酸技术研发,幷实现大规模发酵生产,改变了我国仅能使用提取法生产透明质酸的落后局面。目前公司透明质酸发酵产率达到 10-13g/L,远高于文献报道的行业最优水平; 2)采用领先的酶切技术实现了 2 kDa 到 4,000 kDa 分子量范围内不同分子量段透明质酸的产业化技术突破; 3)利用“梯度 3D”交联技术实现了不同交联剂轻、中、重度交联和大、中、小粒径的精准控制; 4)率先在国内采用终端湿热灭菌的方式,取代了同类其他产品无菌灌装的无菌保障方式。 资质壁垒:公司是国内唯一同时拥有发酵法生产玻璃酸钠原料药和药用辅料批准文号,幷实现商业化生产的企业。通过对发酵、纯化、精制等工艺优化,产品质量超过欧洲药典标准和日本药典标准,核酸、内毒素等杂质水平分别为 0.01(A260nm)和0.0025EU/mg,分别是欧洲药典国际标准规定值的 1/50 和 1/20。拥有符合美国 cGMP、中国GMP、 ICH Q7 要求的高标准生产线,所生产产品具有高安全性、高纯度、高稳定性的独 特优势。医药级产品在国内取得了 7 项注册备案资质,是国内目前唯一供应商;国际上取得了包括欧盟、美国、韩国、加拿大、日本、俄罗斯、印度在内的注册备案资质 21 项,供应给全球数家知名制药企业。 产能优势: 公司业务规模快速扩张,各类产品的产能利用率持续提升。2018 年,透明质酸原料、针剂类医疗终端产品、次抛原液产能分别为200吨、300万和4000万支,产能利用率分别达到 87.75%、 94.78%和 80.43%,已接近饱和状态,公上市募投资金将主要用于产能扩张,规模优势进一步强化。 五、功能性护肤品爆发式增长 公司依托发酵技术研发平台、交联技术研发平台、护肤品配方工艺研发平台为核心的研发体系,深入研究不同分子量HA、γ-氨基丁酸、依克 多因等生物活性物质及其交联衍生物对人体皮肤的功效,并以此为核心成分,以精简配方、活性成分含量高、功效针对性强为研发导向,开发了一系列针对敏感皮肤、皮肤屏障受损、面部红血丝、痤疮等皮肤问题的功能 性护肤品。公司利用在生物医药行业多年的经验和技术积累,采用B.F.S.吹灌封一体化技术开发生产了一系列具有不同功效的无菌、无防腐剂的小包装“透明质酸次抛原液”产品(0.5-10ml/支)。 公司采取多品牌多渠道的经营战略。公司旗下拥有“润百颜 (BIOHYALUX)”、“BIO-MESO”、“丝丽(CYTOCARE)”、“米蓓尔(MEDREPAIR)”、 “润月雅(PLUMOON)”、“夸迪(QUADHA)”、“德玛润”等多个品牌系列, 主要产品包括次抛原液、各类膏霜水乳、面膜、手膜、喷雾等。 润百颜是公司的核心战略品牌,产品主打透明质酸,并致力于将透明质酸与润百颜之间建立品牌强连接;米蓓尔针对敏感肌,解决敏感肌肤问题;夸迪主打 冻龄抗初老,目标是解决眼纹、颈纹等问题;BM肌活主打肌底液,解决各 种皮肤类型的透皮吸收问题。

5.1 新品上市助力护肤品快速增长。 2018年3月30日,公司推出5款新品:包括润致、华熙颐宝、Bio-MESO 肌活、德玛润、夸迪等;10月11日, 公司再推出6款新品:BioyouthTM-Brice糙米发酵滤液、BioyouthTM-Natto 纳豆提取液、Hymagic-4D 透明质酸、熙敏修超活透明质酸、熙安颜依克多因、Biomoist透明质酸(口腔专用)等;12月10日,公司与故宫博物院推出故宫口红及故宫美人面膜,助力中国文化走近年轻消费群体。 2019年, 公司“润百颜”水润次抛原液荣获“天猫金妆奖年度修护单品”;同时,“故宫口红”系列产品斩获“天猫金妆奖年度IP合作款”。2019H1,“故宫口红”成为“爆款”产品,期间内累计形成营业收入4056.20万元,推动功能性护肤品板块收入同比增长122.06%。 2018 年,公司利用专利产品 Hyacolor® “油分散透明质酸钠”为核心原料,与故宫博物院合作推出“故宫口红”,将高科技产品与中国传统 文化完美结合。在故宫口红研发过程中,坚持产品品质不妥协,精益求精、 严格把关,仅口红外管设计稿就修改了 1240 次。在合作之初,公司对故 宫文化做了深入的研究,翻阅了大量典藏,如《清宫服饰图典》、《清宫后 妃氅衣图典》、《清代花鸟画珍赏》、《文房清贡》、《故宫藏毯图典》、《清宫 包装图典》、《故宫画谱》、《宋代花鸟画珍赏》等,从中寻找设计的灵感。公司的产品设计人员和故宫的老师们又经过了反复的比对和筛选,最终选定了国宝瓷器作为参照,进而有了现在故宫口红的 6 种颜色。6 款故宫口红外观分别以青、赤、黄、白、黑五方正色体系以及“宫廷蓝”为底色, 口红管上方饰以仙鹤、小鹿、蜜蜂以及各式各样的蝴蝶,下方则以绣球花、 水仙团寿纹、地景百花纹、牡丹、四季花篮等吉祥图案传递着中国传统审 美意趣。故宫口红引入了世界领先的3D打印黑科技,让“机器绣娘”制作出织物的肌理和刺绣的凹凸感,将中国传统审美与最新流行色融为一体, 打造出符合东方审美的口红。6 款故宫口红膏体蕴含华熙生物独有的Hyacolor®油分散透明质酸成分,柔软滋润,帮助改善唇纹,美唇更护唇, 即使秋冬干燥的季节,也可高效保湿、丰润滋养。

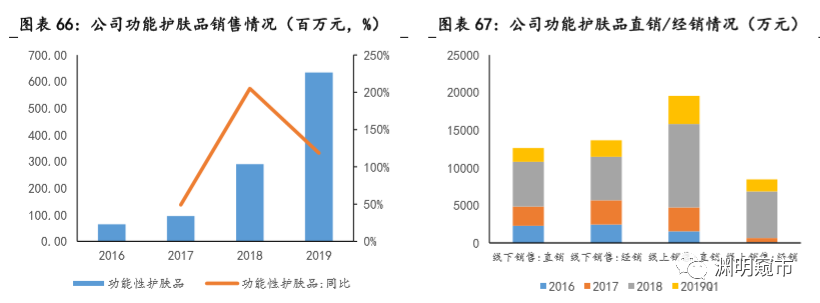

5.2 护肤品销售线上渠道占比持续提升。 2019 年,公司护肤品实现营业收入6.34亿元,同比大增118.5%,增速有所放缓,主要是经历了2018年次抛原液2倍、面膜及其他产品1倍以上的高速增长,增速略有回落但仍处于高速增长态势。公司功能护肤品主要是结合线下、线上两种渠道进行销 售。线下采用经销为主的模式,线上主要采用直销和代销的模式。公司直销模式客户主要为个人,通过直接针对消费者以结算模式进行销售,即公司与天猫、淘宝、小红书等平台签订平台服务协议,在平台开设店铺(旗 舰店、专卖店等)面向终端用户进行销售。公司代销模式主要是指对京东自营商城等线上平台的销售,其销售收入的确认是以线上平台和公司签订 的合作运营协议为依据,根据平台定期向公司发出的销售结算单并由公司 复核确认后确认。公司利用电商平台口碑传播效率高的特点,加大开拓电商渠道销售力度,来自线上平台的销售收入占比持续增加。2016-2019Q1, 线上渠道形成的收入占比分别为25.84%、39.04%、59.64%和 57.07%。

近年公司功能性护肤品业务的毛利率稳定上升,由2016年的61.37%逐步提升至2018年的83.68%,主要原因为公司的次抛原液系列护肤品受到市场认可,其采用吹灌封一体化生产技术,设备投入较高,随着销售规模的提升,单位生产成本显著降低。另外,陆续推出主打HA、氨基丁酸等核心成分的多个护肤品子品牌,销量大幅提升,规模效应带来单位成本降低;同时,公司充分利用线上直销渠道,线上销售占比提升,带动平均销售价格有所提高。 渊明投研策略: 2019年综合毛利率77%,分产品来看原料产品/医疗终端产品/功能性护肤品的毛利率分别为76%/87%/79%; 对比来看,同样生产透明质酸医疗终端产品的A股公司还有昊海生科,2019 年公司医疗终端产品毛利率86.7%,高于昊海生科的77%;2019年公司功能性护肤品毛利率78%,高于可比化妆品公司珀莱雅的64%、上海家化的 62%; 毛利率代表行业的护城河和定价权,华熙生物相比昊海生科、珀莱雅都更加具有行业竞争力,并且还具有更好的成长性; 华熙生物将受益于我国医美行业的高速发展以及玻尿酸C端产品和食品的销售爆发。 创业板注册制将在下半年全面实行,本质上对于有投研能力的普通散户其实是一种确定性的利好。 所以去散户化,本质是淘汰过去小散落后的炒股思路,要与时俱进地顺着机构的思路买卖股票,毕竟随着外资的持续涌入,机构的市场话语权越来越强。 为什么股市长期呈现“七亏两平一赚”的分布,逻辑很容易理解,票据交易中,你买我卖,一个人赚的就是另一个人赔的,总体是个零和的游戏,并没有“新钱”产生。然而上市公司要融资,原始股东要套现,投行要分账,政府要征税,交易所要收费,券商要抽佣……无数人依附在这个交易过程中吸血,零和游戏变成负和游戏,最终必然是赔得多,赚的少。 面对这样“七亏两平一赚”的市场,我们一定要用机构的武器把自己武装起来。 A股去散户化的历史进程是一场两万五千里的长征,千万要在这场长征中获得最后的凯旋会师,否则就不要来参与这场长征! Tips

股票市场的投资方法五花八门,不论哪种方法,要想获得长期的成功,必须具备三个特点:稳定性、可重复性、可持续性;否则,终其一生,只是在瞎子摸象,成为随机致富或者随机亏损的傻瓜。

“感谢各位读者大人们的支持”

创作不易、捧个人气,喜欢请点击在看并关注!

公安备案号 51010802001128号

公安备案号 51010802001128号