-

深扒迈瑞医疗老底裤

怪诞投资圈 / 2018-12-17 13:08 发布

六爷财经,有数据,有逻辑,有猛料,每周一三五更新,欢迎关注......“六爷财经”

本轮控费医改,已渐成燎原之势,从药品延烧至医用耗材。

12月14日,顶着“医疗器械界华为”光环,以独角兽姿态风光回归国内,在创业板上市的迈瑞医疗(Mindray),眼看上市将满两月,却惨跌7.22%,创下回归后最大跌幅。

有解读称,这源于12月11日深圳卫计委印发相关试行办法,开启医用耗材的GPO团购模式(第三方集团采购组织,Group Purchasing Organization),自20日起正式落地施行,意图挤去医用耗材费用中的“水分”,平均采购成本同比改革前下降幅度目标:高值耗材超过25%、低值耗材超过10%!

无巧不成书,老巢位于深圳的迈瑞医疗,在去年5月递交的首版招股说明书中,曾着重强调其外科事业部所研制的骨科、内窥镜等高值耗材,将是未来3年强化布局的抓手,甚至耗材会进一步和设备共同形成“双引擎”的业务格局。

到了今年,当迈瑞中小板IPO终止,改道创业板时,新版的招股书则悄悄拿掉了耗材布局的相关陈述和自主研发列表,只剩“外科产品线的硬镜…成为新的业务增长点”这样的寥寥数语。也许,迈瑞把握行业脉搏,有独到之秘?

骏扬略做研究才发现,新版招股书披露的2015年商誉减值准备,主要就来自2012年的两起收购,分别是杭州光典(硬管内窥镜)的3121万,和上海医光(软性内窥镜)的1807万。

骨科、硬镜等产品销售收入,在迈瑞的最新主营业务收入中,占比也已降至不到2%。难道,这块发展并不如意?

不过,即便不是医用耗材降费的主要受害者,迈瑞12月14日的跌幅却超过了主营骨科耗材的大博医疗、微创医疗、创生控股,也超过了内窥镜7%以上占比的开立医疗,

不免令人好奇,迈瑞为何大跌?这家公司的真实面貌是怎样的?

一、天使or恶魔

关于迈瑞早期的创设和发迹,骏扬就不多嘴了,独角兽回归上市,这类信息可说是铺天盖地。所以骏扬干脆把准备好的鱼骨图也丢弃了。

简言之,公司创始人“迈瑞七君子”大都来自深圳安科高技术(我国政府最早认定的高技术企业之一),1991年从安科离开创办了迈瑞电子。

接着就是从生命信息监护设备的经营代理,走向自主研发,2001年股份制改革,2006年美股敲钟上市,随后再搭上2008年金融危机后的海外并购潮,实现打怪升级的过程。

2016年3月,迈瑞从美股退市,私有化花费33亿美元,按当月6.5汇率计算,折合人民币214.5亿。

而根据迈瑞5月28日晚更新的招股书,2017年扣非归母净利润25.8亿元,按此乘以发行市盈率22.99倍,则发行市值为593.15亿元,对比美股退市前,市值增长到2.66倍。

按市场预期,迈瑞开板收益率,对标体量相当的宁德时代,应大约达到150%,亦即开板市值大约接近1500亿,按17年净利润(未扣非)计算的开板市盈率约57.7倍。

不过迈瑞上市时市场氛围不佳,2连板后提前开板,一个多月随着市场转暖而颠簸向上,12月初总算摸到了1500亿市值,留下了两支长上影。

12月14日的大跌后,迈瑞股价已成破位之势。

不论是美股纽交所的迈瑞(MR)、和A股深交所创业板的迈瑞(300760.SZ),争议始终存在。

究竟这家公司,是投行券商众口一词的天使、独角兽,还是广为民间质疑的恶魔、毒角兽?

二、迈瑞的光属性

在国内,迈瑞是唯一营收突破百亿元的医疗器械行业企业。

在全球,根据标普旗下的S&P Capital IQ数据库,2017年全球上市医疗器械公司营收排行百强,新华、乐普、鱼跃分居47名、80名、85名,以金额推估迈瑞排名则在43名(和2015年持平)

三大基石产品线构成迈瑞的核心竞争力。其中生命信息与支持产品达到国内全线和全球监护仪&麻醉机的领先地位;IVD体外诊断和医学影像产品国内领先。

1、生命信息与支持产品:2017年公司内营收占比38.05%,细项占比依序为监护仪、麻醉机、灯床塔、除颤仪和其他(以下根据《中国医疗设备》发布数据)

(1)监护仪:定位中高端(高端由国外龙头企业占据,低端则是本国小企业),其全球占比10%,国内占比64.8%,2016年监护仪业务仅次飞利浦、通用电气位列全球第三。此领域的后续增长点或为C端业务(高收入人群购置在家使用);

(2)麻醉机:2017年在全球和中国的麻醉设备市场排名均位列第三,排在德尔格和通用医疗两家外企之后,国内占比11.2%。目前此领域的产品正在迭代;

(3)检验室设备类:2017年国内占比15.3%,排名第二;

(4)灯床塔等手术室设备类:2017年国内占比9.9%,排名第四。

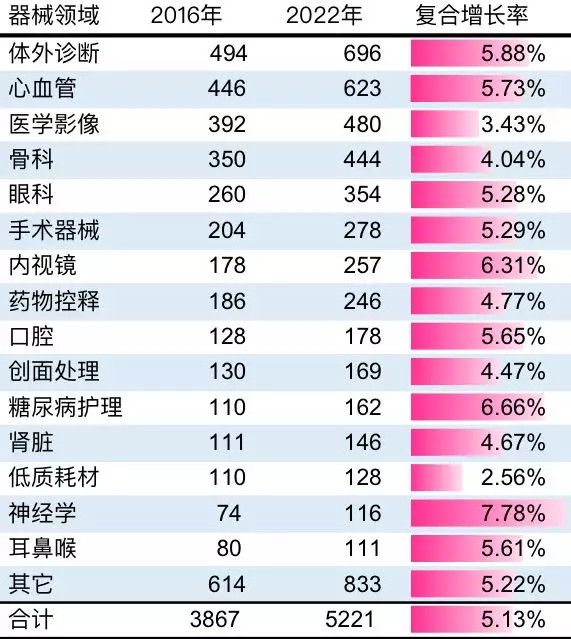

2、IVD体外诊断产品:2017年公司内营收占比33.6%,该类产品品类齐全,包括免疫、生化、血液学、凝血、尿液化学、流式细胞术等,覆盖了我国体外诊断行业中市场份额占比超过5%的所有细分方向。迈瑞采取封闭系统,仪器绑定试剂,替换成本高,安全效率也高(减少医疗风险追责),为大医院爱用的解决方案。此领域的主要下游有医院、第三方(体检)、分级诊疗;体外诊断是目前全球医疗器械市场份额第一的细分领域,在美日的当地医疗器械市场,体外诊断占比均超70%。

EvaluateMedTech的全球TOP15细分增速预测:(体量单位:亿美元)

EvaluateMedTech的全球TOP15细分增速预测:(体量单位:亿美元)3、医学影像超声产品:这是迈瑞起家的产品,2017年公司内营收占比26.37%,其中彩超产品的占比为72.33%。从我国2015年的医疗器械市场结构来看,医学影像占比最大,然而此领域的进口品牌占比75%,技术则走向人工智能,掌握在国际巨头:西门子、飞利浦、通用等手上,目前国内有40多家超声公司,迈瑞可能后续会有收购动作,争取进口替代红利。

资料来源:中国健康产业白皮书,中信建投

资料来源:中国健康产业白皮书,中信建投在国际巨头和国内小型竞争者的夹击之下,迈瑞能达到如今成就,确实牛叉。

迈瑞所在的医疗器械市场,增长前景也是乐观的。

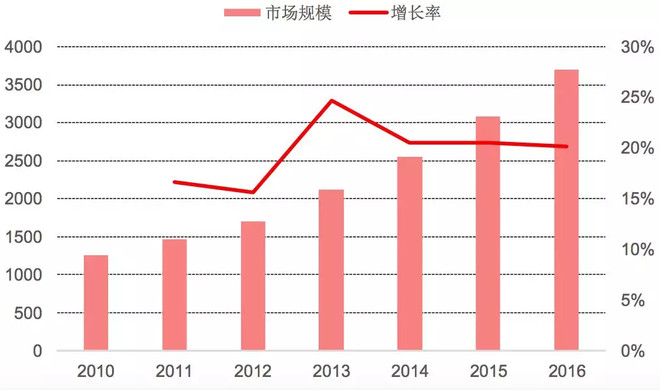

2016年全球医疗器械市场规模为3868亿美元,同比增速为4.26%左右,略高于全球药品行业3.3%增速。

资料来源:EvaluateMedTech,中信建投

资料来源:EvaluateMedTech,中信建投2016年我国医疗器械市场规模为3700亿元,近年来增速超过20%,远高于全球增速,约两倍于我国药品市场规模10%左右的增速。

资料来源:中国医疗器械行业发展白皮书,中信建投

资料来源:中国医疗器械行业发展白皮书,中信建投美国占全球医疗器械市场份额40%,欧洲占30%,中国占14%,以人口基数而言,我国市场的增长空间大,且尚有较大的集中化空间。

高速增长的市场、跻身国际领先者行列,迈瑞看似有着光明的未来。

然而,关于迈瑞,始终不是只有歌功颂德,质疑也一直伴随着它。

三、迈瑞的暗属性

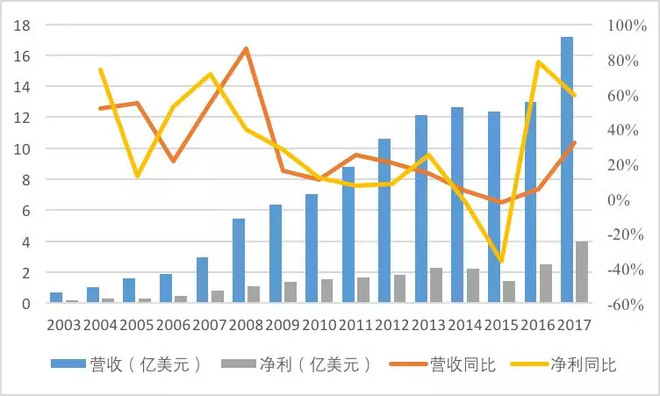

先看看迈瑞历年的营收净利和增速情况:

2003-2013年取美股数据,2014-2017年取回A招股书数据

2003-2013年取美股数据,2014-2017年取回A招股书数据看图拆解,大致可以把迈瑞的升级之路分为四个阶段:

阶段一:2003-2008,业绩高速增长(50%左右)

阶段二:2009-2013,业绩增速放缓

阶段三:2014-2015,业绩变脸(私有化前,你们懂的)

阶段四:2016-2017,业绩回升,但净利增速大于营收

这里必须注意两个关键问题:

(一)私有化之前发生了什么事?

(二)2016年后的重新增长是否有说服力?

第一个问题直接对应了33亿美元委委屈屈的私有化,第二个问题则对应了,回我大A后的迈瑞是否具有投资价值。

2008年是营收增速的拐点,净利增速拐点则在2007年提前出现。

这里有一张迈瑞医疗在美股的PE-band(历史市盈率曲线):【点击放大】

资料来源:墙外

资料来源:墙外这张图主要看红线(市盈率),2006年上市初期市盈率在40倍左右,很快升到50倍,盘了半年继续向上,蓝线(股价)画出的曲线更陡峭(好一波主升浪),按P/E的公式来看,市盈率升势缓于股价,代表每股收益也在上升,妥妥的戴维斯双击!

大约在2007年4季度初,股价加速赶顶,市盈率也达到历史峰值80倍以上,然后就向下走了。

股价的拐点就在2008年出现。

也就是,2008年之前,是迈瑞做为明星成长股的大好青春年华。2010年之后迈瑞的净利增速只剩下10倍左右,2011年之后,迈瑞的PEG一直大于1,退市前3年市盈率都在20倍左右徘徊。

若说2008-2009年是全球金融危机的伤停时间,那么创下业绩增速新低的2010年,还有后面几年的持续低迷,才令人疑窦丛生。

黑点一:高商誉

迈瑞在2008年到2014年的发展过程中,收购了12家企业:(标红为海外并购)

资料来源:公开资料

资料来源:公开资料海外3起、国内9起并购,策略上的区别:

海外市场并购,是整合国际上前沿创新技术和当地销售渠道

本土市场并购,则更专注于拓展新产品线,快速切入新的领域,培育新业务增长点

迈瑞海内外扩张的成果:在北美、欧洲、亚洲、非洲、拉美等地区的32个国家拥有子公司,在中国31个省市自治区均设有分公司,全球雇员近7600名,其中研发人员占比超过20%,形成了庞大的全球研发、营销和服务网络。

然而伴生自并购的溢价商誉,也掐死了迈瑞首次A股IPO的尝试。

2016年迈瑞的商誉接近14亿,由于当年净资产下降至46亿的低水位,商誉占净资产比重也达到接近3成之多。到了2017年底,迈瑞共计提了1.27亿的商誉减值准备,可以说,商誉减值的可能性,会一直是迈瑞的悬头之剑。

不过平心而论,迈瑞频繁收购,也有难言之隐。

其一,医疗器械的研发费用没有药品高,造成各子领域门槛低、小企业多;

其二,国内医疗器械、耗材的制造准入、流通资格门槛有提高的趋势,尤其2016、2017年密集出台文件,2015年后拿证数量明显下降。

所以在医疗器械领域,收购是特别重要的发展手段。

而且,商誉占比达到8成6的两起海外收购,也起到了关键作用:

1)公司直销客户占比第一(约占营收1.3%)的美国凯瑟医疗集团、第四(约占营收0.4%)的哈特兰商业公司原为Datascope的客户,自迈瑞2008年收购Datascope后,开始与迈瑞交易;

2)2013年收购高端超声影像制造商Zonare加快了公司产品向高端延伸的进程,并由此提升了公司在北美地区的销售收入,且公司收购Zonare品牌后,将生产线转移到国内生产,不断优化工艺和流程,使得高端台式彩超单位成本大幅下降。

黑点二:国内挣钱国外亏钱

数据显示,2016年迈瑞净利润为16.12亿元,国内盈利19.13亿元,净利润率高达42.34%;而海外却亏损了3.01亿元,公司共有境外子公司39家,其中22家亏损,仅14家盈利。

2017年,公司净利润为26.01亿元,国内盈利了29.07亿元,净利润率高达48.19%;而海外又亏损了3.06亿元,公司的36家境外子公司中,16家处于亏损状态,合计亏损3.28亿元。

看起来,迈瑞一直在持续用国内的利润来补贴国外的业务,这家标榜“国际化”的公司,国际化质量并不高。

不过心塞的是,国内的净利润含金量也没有看起来那么高,这点随后会为大家分析。

而且迈瑞在国外面对的是完全不同的竞争环境。

2016年全球医疗器械行业营收前十:(市值截止当地时间2018年10月17日)

资料来源:EvaluateMedTech World Preview 2017(营收&份额),晨星(当前市值)

资料来源:EvaluateMedTech World Preview 2017(营收&份额),晨星(当前市值)可以看到全球医疗器械市场集中度较高,以美敦力、强生、西门子为首的前20家国际医疗器械巨头凭借强大的研发能力和销售网络,占据全球54%的市场份额(CR10也达到37.6%)

迈瑞在国外市场的话语权是比较一般的,其与海外主要直销客户每年交易金额,均小于该客户年对外采购总额的5%;相对而言,美年大健康产业控股股份有限公司2009年起和迈瑞开始合作,2017年度以4843.31万元销售额成为迈瑞主要直销客户前三,迈瑞为其重要供应商之一。

从招股书数据可以看出,到2015年度为止,迈瑞海外销售收入占比过半,2016年起,国内销售收入超过了海外。也许挣钱的国内业务增加了,对公司是利好?那也不见得。

黑点三:销售费用高企、应收账款增加

国内外有着不同的销售体系,造成了销售成本的差异。

美国采取直销,欧洲直销分销并存,国内和拉美、东南亚等地类似,走分销体系,虽然两票制减少了中间商赚差价,但一般销售成本依然较国外高,械企负担一部分钱、分销负担一部分,还有尾款、提成奖励,对械企的压力较大。

近年来迈瑞的销售费用占营收比例也一直保持在22%以上,高于同行业可比公司平均的18%,对此迈瑞的解释则是海外子公司的销售费用率较高。

可喜的是,随着近三年营收的增长,销售费用占比也在慢慢下降当中,而且其上下游话语权,特别是近两年的预收应付有显著增长。不过2017年迈瑞的应收账款也有显著增长,主要在国内直销业务(特别是to G的业务)增加1.19亿元。

账龄方面,15至17年,迈瑞应收账款账龄结构中一年期内的应收款,占总应收款比重为分别为94.19%、91.33%、93.31%。说明迈瑞仍具备足够的议价能力。

黑点四:研发赶不上销售、研发资本化

迈瑞的研发能力,也是招股书中浓墨重彩提及的优势,历年来的研发支出绝对数额远高于国内同业,且新产品源源不断,每年推出10余款新产品,平均每款新产品至少运用10项专利技术,单位营收所创造的美国专利数量比许多全球领先企业还要多。

然而这些历年来的研发支出,都不到销售费用的一半,而且从2016年开始,迈瑞开始实施研发支出资本化核算管理制度,16、17年的研发资本化率分别达到9.15%、10.03%,这也对利润产生注水作用(费用少了)。

黑点五:产品质量

迈瑞产品近三年来也发生过多次产品召回事件和医疗纠纷引发的诉讼。据招股书披露,2015年至今年4月,迈瑞医疗共出现了30次产品主动召回情况,具体的产品包括为公司业绩作出较大贡献的监护仪、剂、试剂等,召回产品数量超过32万,且涉及多个国家或地区,其中因产品质量导致的召回达到18次。

自2015年以来,迈瑞也同样因为产品质量问题引发6起诉讼,仅仅是今年3月就发生两起,此外还因产品责任纠纷和侵权纠纷等而陷入诉讼。

四、业绩增长存疑

迈瑞从美股私有化的过程,也不单纯。

首先就是回A股上市前,不到三年的时间内,共计分红了109.23亿,把十几年累积的净利润基本分光了。土豪分红完,转手募集资金,也是醉了。而且,募集资金57.5亿元当中的18亿元将用于偿还银行贷款及补充运营资金,占募集总额的31.3%。

不过这还不算什么,更大的隐忧还在后面,这也源自私有化过程的“市值管理”。

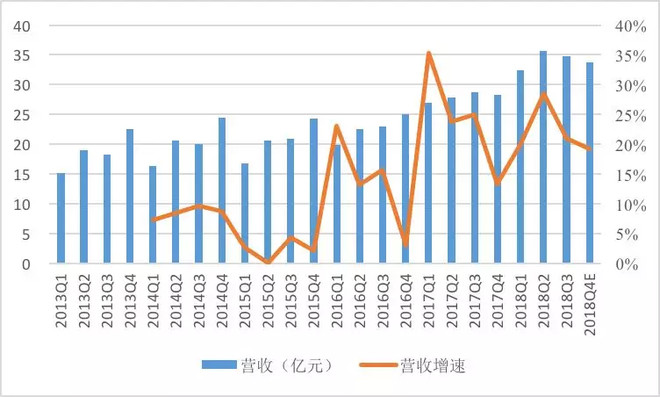

来看一下2013年至今的季度营收和增速情况:

增速低潮很明显集中在2015年,也就是私有化那一年,全年不超过5%。净利更是同比大幅下滑。

骏扬权且做个小人去度君子之腹,怀疑迈瑞做低业绩、做低估值,便于私有化,也利于做高后续的增长,为回A创造条件。迈瑞的净利润在2016、2017、2018上半年度分别同比增71.42%、61.35%、55.25%,这么看来也就不足为奇了。

根据迈瑞上市后首个财报18年三季报显示的最新业绩,18Q3增速30%,Q4扣非预计增长140%,年度增长40%+,貌似还不错,但隐忧已现。

首先,跨越私有化和回A的业绩增速上蹿下跳过程,看5年复合增速,其实刚刚超过20%而已,以成长股而言,这个增速并不合格,也证实了美股退市前的不足20倍市盈率估值,并没有委屈了它。

其次,迈瑞的净现比(经营现金流/净利润)在下滑,2012年至今累计为1.37,到2015、2016年最高在2左右,而2018年前三季仅剩下0.85,这通常代表盈利质量在降低。刨根问底找原因,主要差异数来自营运资本,具体为:存货增加3.1亿。

最后,则是营收增速小于净利增速:18年前三季度净利率上升至28%的历年最高水平,主因是财务费用减少(同比变动3.87亿,主要系汇兑损益变动)、公允价值变动收益(同比变动2.09亿,主要系远期结售汇合约公允价值变动及交割所致),若剥除汇兑相关影响(两项科目和17年同期保持一致),则前三季度净利增速从45.27%下降到15.4%。

如今迈瑞的近40倍市盈率估值,我们需要仔细掂量。

五、总结

本文重点梳理如下:

1、迈瑞做为械企,体量国内拔尖、全球排名40开外,三大基石产品中,生命信息与支持最强,体外诊断和医学影像国内领先

2、迈瑞的高商誉、国外亏损、高销售费用,有较大风险,也有其不得已之处

3、迈瑞的业绩利润增长质量不佳:长期增速一般、近期净现比降低+汇兑影响+研发资本化

迈瑞医疗也许是好公司,不过我们做为投资者,也需要对其务实看待。

公安备案号 51010802001128号

公安备案号 51010802001128号