-

光模块与光迅科技

rockszq / 2018-10-26 09:44 发布

原创: Rockszq 资本市场求生指南

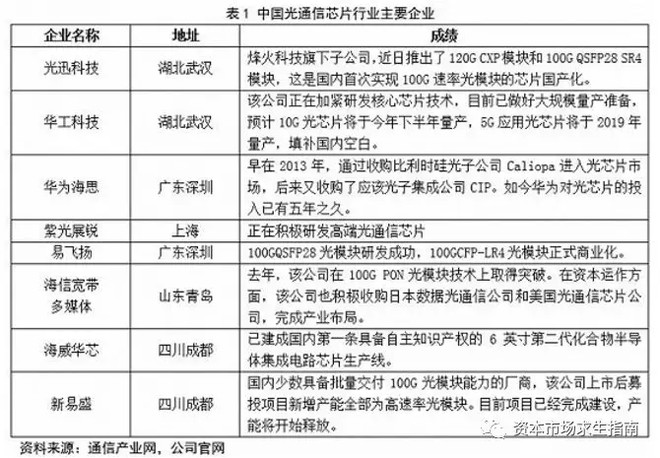

光迅科技 有从芯片到器件、模块、子系统全系列产品的 垂直整合能力。形成了半导体材料生长、半导体工艺与平面光波导技术、光学设计与 封装技术、高频仿真与设计技术、热分析与机械设计技术、软件控制与子系统开发技术六大核心技术工艺 平台。

光模块由光器件、功能电路和光接口等组成。包括发射和接收模块。发射模块是将输入进来的电信号,经过芯片处理,驱动激光发射出光信号(电信号到光信号)。接收模块是把光信号转化为电信号,并经过放大器输出(光信号到电信号)。

光模块中的光芯片激光和探测是光模块的核心器件,国内主要是做封装,有核心光芯片技术的企业很少。光模块中70%以上的成本是光器件,光器件中主要的成本是发射和接收模块(TOSA-激光芯片和ROSA-探测芯片)

光模块类型与用途

电信传输用的光模块和数据中心用的需求不一样,电信用要求更高。

光迅从芯片、组件到模块都有产品,产业链是最全的,全面受益。

在高速率激光器和调制器芯片上, 目前我国仅光迅科技、海信宽带(2005年海信曾推出全球第一款可商用GPON模块。收购了日本光通信芯片公司和美国光通信芯片公司。)、华工正源等少数厂商能量产 10G 以下速率芯片,25G 基本依赖进口,相干光模块中应用的窄线宽可调谐激光器、MZ 调制 器等也都依赖进口。在无源芯片方面,PLC 光分路器芯片国内光迅科技、仕佳 光子、鸿辉光通等已实现批量供应,AWG 芯片仅光迅科技、仕佳光子等可以提供。

华为非常看好光通信芯片市场,早在2013年,就通过收购比利时硅光子公司Caliopa加入光通信芯片战场,后来又收购了英国光子集成公司CIP。迄今,华为对光通信芯片的投入已有五年之久。

除了华为,烽火科技也很看好光通信芯片市场,设立子公司研发光通信芯片。光迅科技就是烽火集团下子公司之一,其芯片自给率达到95%左右,但集中在中低端芯片。烽火通信投资的飞思灵公司专注于光通信系统设备及光模块器件所需芯片研发、设计,目前飞思灵产品己经覆盖了从光通信系统设备到光模块器件相关的各类核心芯片。

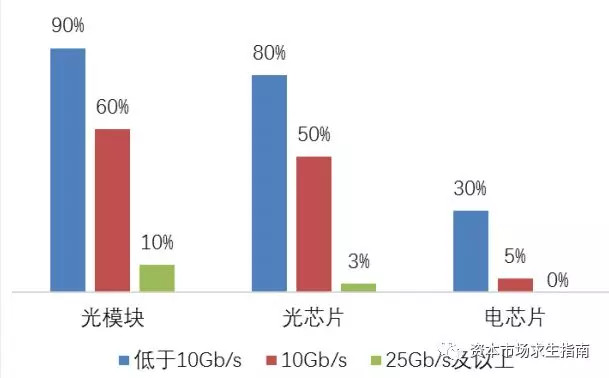

2017年10G光模块芯片国产化率50%,25G以上的3%。目前就看谁能先研发出来25G的光模块芯片,谁就能在5G时代获得最大收益。

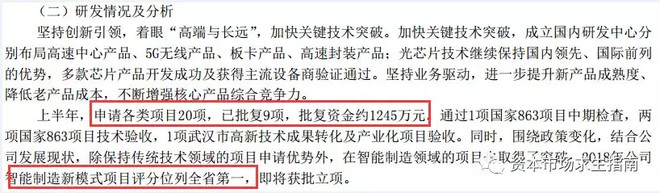

科技类企业最重要的就是研发和生产。光迅中报研发费用1.78亿,研发强度7.3%相比2017年中报的1.64亿,6.8%的研发强度有所提升。虽然净利润和营收下来了,但是没砍研发支出。

(2018半年报)

三季报研发费用增速12.9%,依旧保持高增长。单季研发费用1.04亿,去年同期是0.86亿,增速21%。在加强研发强度。

(2018三季报)

2017年光迅科技以8.94%的研发强度高于中际旭创和新易盛,且今年研发有加强趋势。科技类公司,研发投入是基础。砸钱不一定行,但不砸肯定不行。

供需关系

在5G传输中,5G前传是关键组成部分。5G前传中RRU/AAU数量巨大,对光模块的需求量非常大。短期以25G为主,100G需求占比随着5G建设推进逐步增大。

对于应用于 100G 及 以上高速光模块的 25G 激光器芯片,目前国内厂商还主要依赖从美日厂商进口。

25G SFP28 BiDi光模块厂商性能对比

从2018年的中国光模块展品看,国内各大光模块厂商均已推出400G光模块产品,实现快速布局。其中,中际旭创与光迅科技是国内光模块布局最广的厂商,展品种类最为齐全。此外,新易盛、海信宽带、易飞扬、铭普光磁等厂商均在光博会上推出相应的光模块产品。从2018年中国光博会的产品情况看,400G光模块从数量和类型等多方面已成为2018年新产品发布的主力,2019年需求量和产能开始逐渐释放。

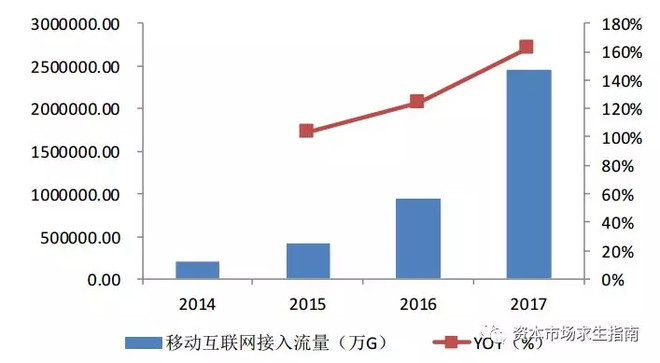

数据流量的持续高增长,数据中心对于光模块的需求正处于高速发展时期,驱动光模块从10G → 40G → 100G → 400G快速升级。

数据流量快速增长,带来云数据中心需求扩大。超大规模数据中心占比提升,服务器数量提升。

数据中心的流量构成中,与用户连接的流量占比只有15%,数据中心内部和与其他数据中心交互产生的流量占比85%。数据中心内部将大幅增加光线连接,带来对光模块的需求。

数据中心内部互联速率已经从10G/40G,进入25G/100G。

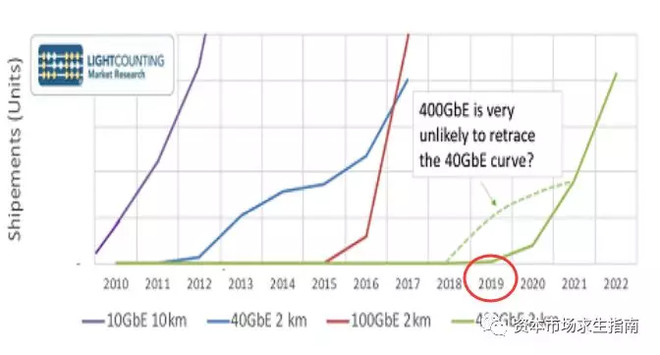

10G光模块:Google最早于2007年开始采购10G SFP+光模块,于2010年开始放量;

40G光模块最早于2012年出货,于2014年开始放量;

100G光模块从2016年开始放量,需求量逐年提升;(目前是主流)

400G光模块于2017年开始出货,预计2019年开始放量(2年的时间)。

对光模块的需求爆发是在2020年

数据中心光模块产品整理,中际旭创在数据中心这块强势,是全球最大的高速光模块供应商(境外营收占比75%,主要是供货数据中心Google和亚马逊等,电信业务无优势)。光迅科技在疏通业务上是追赶者。

光迅科技主要靠并购提升技术能力。2016 年 2 月公司旗下大连藏龙公司收购法国 Almae 部分股权累计持有 Almae70%股份,法国 Almae 公司从事 InP 基高速激光器研发生产,产品速率涵盖 10G 和 25G。收购 Almae 以后,公司已具备10G光芯片量产能力。

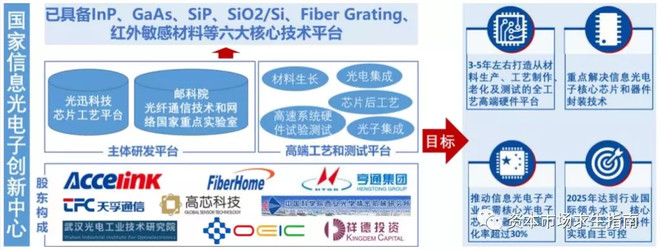

2018年4月,牵头成立国家信息光电子穿心中心,目标通过3-5年推动核心光子芯片和器件行业攻击率超过30%(工信部要求2022年中低端光电子芯片国产率超过60%,高端超过20%),2025年实现核心光电子芯片、器件自主可控。

7月份武汉邮科院与电信科研院合并成中国信科集团后,计划未来5年投资600亿元用于发展5G通信、集成电路、光通信、光器件、光纤等产业。作为亲儿子的官浔科技在政策、资金都有获得倾斜。

光迅科技采用双线战略,由法国 Almae 研发 25G EML 芯片(80KM), 国内团队研发 25G DFB 芯片(10KM距离),目前 25G DFB 芯片已实现客户送样,下半年有 望量产(即便产量小,也可以迅速拉低进口芯片价格,降低成本),EML 芯片(80KM,骨干网用)进展顺利,预期下半年客户送样(今年无量产可能,最快也要2019年)。

在 5G 网络大规模部署的前夕,光迅科技已经成功向市场推出了全工温、低功耗、 传输距离达 10KM 的 25G SFP28 Bidi 光模块。波长选择方面,考虑到产业链成熟 度、降成本空间及 4G 网络向 5G 网络平滑演进的需求,25G Bidi 光模块采用了 与 10G Bidi 光模块相同的波长,即 1270/1330nm。

公司2018年5月拟非公开发行不超过1.29亿股,募资不超过10.2亿元,投资数通高速光模块产能扩充项目,项目建设期为 3 年(2021年投产)。投产后将实现年产80.89万只100G光模块(长期逻辑)。

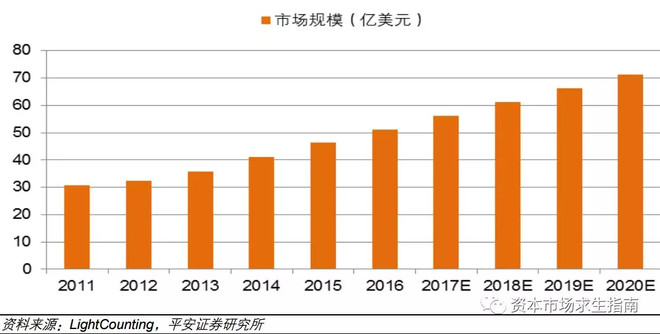

5G带来大规模数据中心的建设和流量增加,数据中心对光模块的需求也将由 10G/25G 向 40G/100G 过 渡,100G 自 2017 年以后渐成为主流。2017 年全球数通 100G 光模块市场规模在 20 亿美元左右,预测到 2022 年全球数通 100G/200G/400G 市场规模将达到 67 亿美元,复合增速为 27%,出货量将达到 1300 万个。

全球光模块市场规模及预测

最新,我国首款 商用 100G 硅光芯片在中国信科集团投产(光迅母公司),可实现 100G/200G 全集成硅基 相干光收发集成芯片和器件的量产,通过了用户现网测试,性能稳定可靠。光迅在2013年收购的丹麦IPX进行无源光芯片研发(硅基),现在获得成果。布局深渊,研发优势开始体现。

但硅基芯片短期难以成为主流,技术上不成熟,成本高。是未来的一个方向。

国外机构光模块市场规模预测(百万美元),没之前国内券商预测的爆发力那么强。

同时平安证券通过基站数量对光模块需求测算,市场规模弹性没有那么巨大。与之前券商给的数据有些出入。

全球数通光模块市场产量预测,增速最快的是100G的

2021年之前,为5G初期阶段,主要业务为移动宽带业务。网络容量提升是主要需求。以后才是物联网、AI、远程医疗等应用逐渐落地,带来其他需求(芯片、算法、应用)。

数通光模块产品迭代周期短,一般为 3-5 年,厂商需要保证研发能力跟随需求完成新产品迭代,新产品推出后价格会进入下降通道直至相对稳定(价格下降缓慢)

电信光模块生产特点是厂商毛利率提升主要与销售量增长相关(规模效应),因此产销量是最需要关注的。自动化是提升效率的重要方式,自动化后1个工人可以操作5个工作台,减少人工成本。所以只要下游需求上来,规模效应就会得到释放。

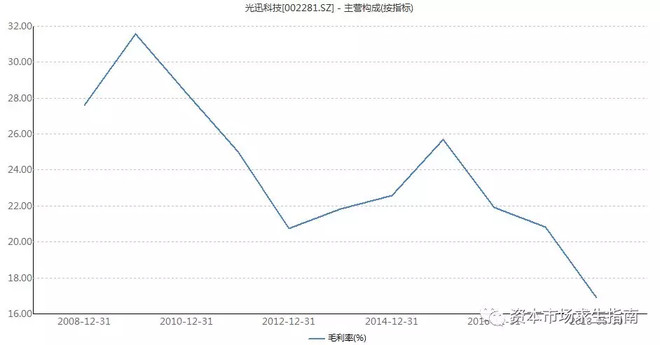

现在毛利率跌到历史最低,不到17%,净利率5.36%跌破2014年最低时的5.92(当时毛利是22.59%)。目前是经营比较差的时候,但股价异常坚挺,目前股价仍高于2015年顶点。

光迅科技对自动化产线布局充分。中报披露2018上半年,49项智能 制造自动化项目按计划推进,完成混合集成线体设计,完成产业园二期COB自动线体布局,自动化仓储系 统设备安装完毕。通过进一步深化精益管理,推动22项重点精益项目立项,完成MES系统三期多个模块开发。

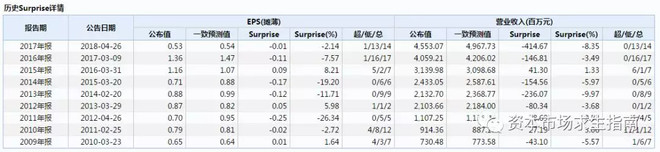

公司业绩指引全年净利润为2.34~4.01亿元,变动区间-30%~20%,今年想看业绩爆发比较难(历史业绩都是落在业绩指引里),属于炒预期的阶段,有被证伪的可能(可能性较低)。最主要的就是看运营商资本开支什么时候放出来,以及25G光模块激光芯片(用于100G光模块)什么时候成功量产。预计是在2019年以后。

历史上,表现很少有超预期的时候。

5月11日计划定增12亿,9月5日获国资委批准批。募投项目为数据通信100G光模块。

国外营收占比逐年提高(从2017年6月的23%提升到37%),国外毛利高于国内

国外业务营收增速快,国内受5G建设周期未到,运营商低资本开支影响,下滑。

坏账计提比例比较宽松,绝大部分账期在1年以内,坏账风险低。无担保,几乎无股权质押。

人均创收逐年提升,主要员工是生产人员,符合行业特点。

总体看行业现在处于周期底部,4G建设基本完毕,但是5G尚未开启,青黄不接。未来大概率比现在要好,而不是更差。

预期5G到来带来的大量光模块需求,芯片研发成功带来的国产替代效应。但近期都看不到实际业绩爆发,事件本身确定性较高,但时间不确定(预期是2019年),存在较高时间成本。

跟踪要重于预判,应该等出现比较明确的5G推进拐点,或先行指标(现金流、存货、毛利、主设备公司业绩向好等)出现改善后右侧布局。

营收、净利润、现金流增速3季报出现拐点。

公安备案号 51010802001128号

公安备案号 51010802001128号