-

定制家居行业中报点评

怪诞投资圈 / 2018-09-08 14:35 发布

六爷财经,有数据,有逻辑,有猛料,每周一三五更新,欢迎关注同名公#众#号“六爷财经”

骏扬一直认为,成长股适合自上至下的分析视角,设法看懂行业,才能用更理性的眼光看待成长的机会。(其实周期股也是)

定制家居行业眼下不见得是好的投资标的,然而是个好的学习标的,处于家具这个传统行业中的较高增速细分赛道,行业依然是低集中格局,领先公司大部分同时上市,彼此之间的业务模式大同小异,适合横向对比,观察它们遭遇问题和竞争的应对进退。

时间来到9月初,所有的中报都已经出炉,中小板甚至披露了3季度预告,这时候正合适,对定制家居行业来个中期检视。

—01—

行业周期和增速

▼

「根据国家发改委及统计局数据,2018年上半年,我国商品房销售面积同比增长3.3%,比去年同期回落了12.8%。住房销售增速的回落,也带动了住房相关消费的增长放缓,家具家装类的商品销售及利润增速回落态势明显,2018年1-6 月家具制造业营收增长率从2017年同期的13.9%回落至7.1%,利润总额增长率则从2017年同期的17.5%下降至-6.1%。」

上段文字出自欧派半年报,如何看家具行业后市?

我在定制家居第一篇文分析过,家具行业属于地产后周期的逻辑,这里整理一些增速图大家看看:

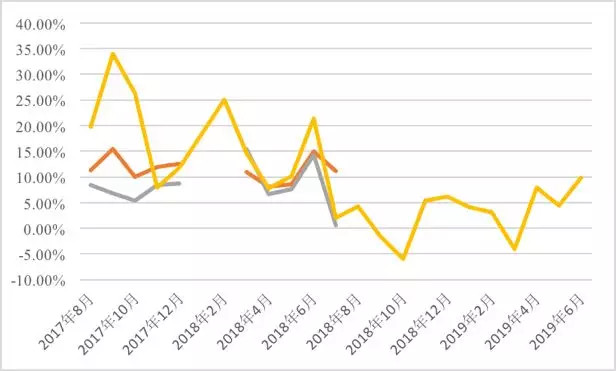

第一张:年度至今家具(橙线)和家电(灰线)的单月同比数据,对比的是今年各月的商品房销售面积同比增速(蓝线),和17年各对应月份的商品房销售面积同比增速(黄线)

这里两种对照组,和家具相对照的是同样后地产周期的家电(按国家统计局的限额以上企业统计口径),和本年度的房地产增速相对照的则是上年度同期。

很直观可以看出,上年度房地产增速曲线和今年度家电家具增速曲线的拟合度较高,后周期的影响较显著;另外,家电的波动略大于家具,7月更是几乎0增长,家具7月增速相对坚挺一些。

那我把黄线延长至当前(也往前略延伸,达到一年跨度),或许可以借此窥看家具家电后续至明年此时的增速:(注意时间轴较黄线数据超前一年)

这样看来,家具家电至少在18下半年的增速不容乐观,可能的行业性机会会出现在19年2季度。

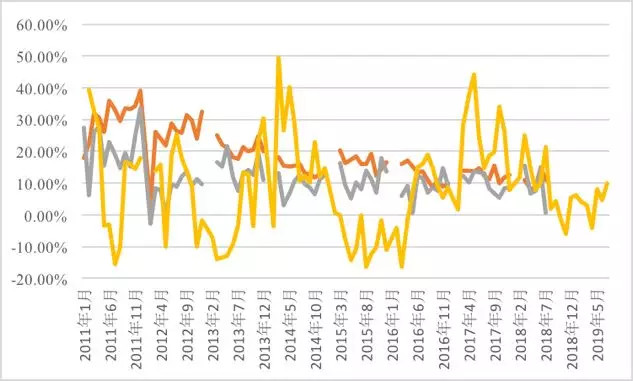

这么轻易做判断,恐怕底气不足,所以再往前延伸,看看上个地产中周期,家具家电增速和地产增速的关联如何:(15年初开始,黄线则是14年初开始)

发现了吗?家具家电增速受到包括房地产在内的因素小幅扰动,但波动幅度远小于房地产增速,而且貌似家具家电增速中枢在缓缓下降。

不死心,再往前延伸一个房地产中周期:(11年初开始,黄线10年初开始)

家具增速从高过家电一头,经历了多年波动,增速差有一定收敛,而增速中枢确实从20%+下降到10%左右,看来这也是行业从成长进入成熟的必经过程。

对照发达国家的情况,美国家具行业在金融危机之后先于地产复苏,2012年起年增速未低于4%,2017年整体销售额同比增速为5.29%。(数据来源:FRED Economic Research)

由是观之,我国家具增速长期也会进一步放缓。12-16年期间,橱柜在美国家具市场占比5%左右,增速则在10%上下,家具大行业和橱柜细项增速比值1:2,和我国类似,这也说明了我们投资家具要瞄准高增速赛道的重要性。

不过也必须要留意,定制家居代表的高增速赛道,增长过程展现的周期性也会大于传统家具,由于大宗业务绑定新房精装整装、新换装目标用户年轻化等因素,对房地产增速也会更敏感。

其实,定制家居也有个对抗周期的法宝,让我们先看下去...

—02—

行业当前竞争态势

▼

再次引用欧派半年报:「精装房政策的持续推进、整装渠道的快速崛起、电商及新零售业态的发展为家居行业带来新的改变,加之部分城市高房价对装修的挤出效应,传统建材零售渠道面临较大的挑战,家居行业经销商运营成本提升,利润率下降,行业面临一轮新的洗牌阶段,品牌经销商的市场占有率有望快速提升。」

欧派进一步总结目前中国家居建材行业的总体态势:

1、居民购买力萎缩,对装修这种弹性较大的可选消费恐形成冲击;

2、销售渠道发生深刻变化,房地产精装、整装、电商以及购物中心SHOPPING MALL等新零售渠道崛起,多渠道带来营销成本的增加,客流分化及渠道的变化,进一步推高了销售成本,加大了经销商的压力。

行业面临洗牌,对于定制家居是危机并存,竞争也难免加剧,究竟这半年进展如何?

在往期行业分析我们曾梳理了定制家居上市公司的重要增长点:大宗业务、销售渠道(线下门店和线上),就让我们从上市公司半年报定向拆解这两方面的发展情况。

—03—

B端进展

▼

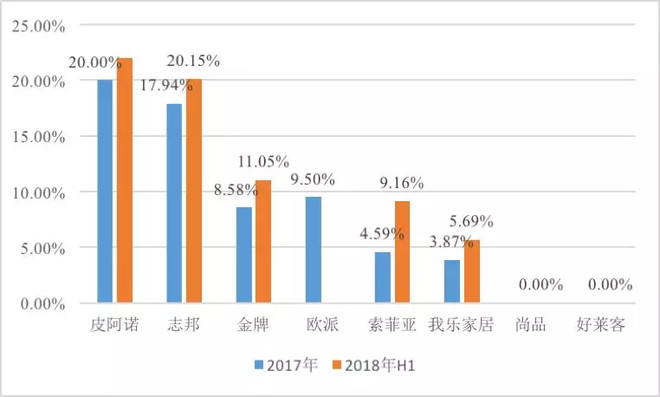

大宗业务占比情况:

注1:根据欧派17年报和18半年报披露数据推估,17年大宗业务占比提升到9.5%左右(16年为8.15%),无18上半年数据;

注2:志邦数据采用17上半年数据,计入国际业务(国际占比17年2.95%、18上半年3.84%,均为大宗);

注3:好莱客18上半年有大宗业务开展,但尚未达到收入确认标准,未确认收入(往期年报披露大宗收入数额过小,均可忽略不计);

注4:皮阿诺:由18上半年在华南地区由于大宗业务和全屋定制业务实现了较好业绩(华南销售收入同比86.34%),推测大宗占比大于17年的20%

观察结果:

1、除尚品和好莱客B端业务空白之外,其它6家公司大宗占比均有增长;

2、皮阿诺、志邦占比依然最高,欧派、索菲亚、金牌升至10%上下。

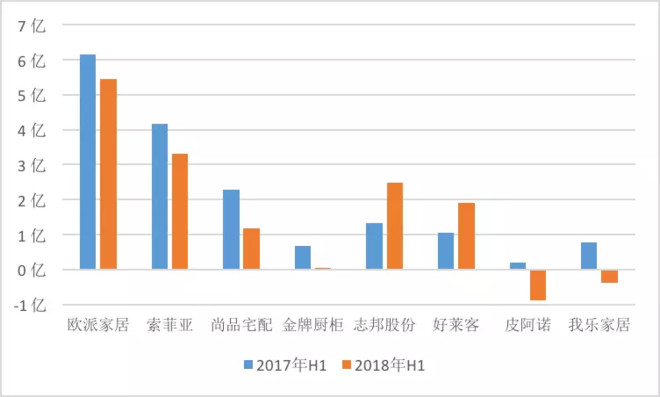

由于大宗业务多数为年底返款,公司半年度经营现金流净额也受影响:

至于应收票据+应收账款增加也是不在话下,就不另列数据了。

看大宗业务进展,必须结合风险敞口一起评估,志邦、欧派、索菲亚在这块表现较好。

—04—

C端进展

▼

一、线下渠道

门店数量情况:

提炼重点:

1、欧派、索菲亚、好莱客扩门店较17下半年有所提速;

2、皮阿诺竟然0增长?

3、其他公司增速放缓,尚品我乐志邦剩下10%左右;

4、最积极的金牌依然有20%以上增长。

下面分别看各家上半年扩店内容:

欧派:重点在木门和定位年轻白领的橱柜产品(欧铂丽),衣柜也有一定增长,卫浴门店收缩

索菲亚:木门店面增速最快,全年目标达标过半,橱柜和大家居融合店扩店进度不理想

尚品:直营门店扩充一直在提速,总数已接近100家,其中超过7成是购物中心店(引流效率高、成本高),整个直营店贡献近4成营收;加盟店半年扩充约200家,近8成来自新经销商

金牌:门店主要增量在桔家衣柜,经过一年时间其衣柜门店占比已翻倍提升至10%;上市后未再披露直营店家数情况,推断扩店重心放在经销商

志邦:门店发展态势和金牌较为相似,在法兰菲定制衣柜上发力,衣柜门店数同比翻了1.2倍(驱动衣柜业绩增长0.85倍),开业经销商也同比增长3成

好莱客、皮阿诺:没什么可说,皮阿诺今年门店零增长

我乐:全屋专卖店是主要增量来源,门店数半年增长24%,橱柜店则增8.8%

渠道下沉也是各企业阶段扩店的重点方向。

二、线上渠道

定制家具为个性化定制产品,需要提供上门量尺、与客户互动进行个性化设计等现场服务,无法通过线上平台完成全部销售活动,因此,定制家居均采线上营销-引流实体店的模式。

上市企业线上重要动态如下:

欧派:上半年公司电商接单业绩同比增长80%以上。

尚品:通过新居网O2O营销平台引流。新居网已将线上营销平台由PC端扩展至移动端,截至2018年6月底,其运营的平台粉丝数(万人):

好莱客:上半年公司天猫整体流量排名大幅攀升,转化率持续提升;公司有效实施社群营销模式,组建多个目标楼盘社群,并形成标准且灵活的活动方案,成为公司主要的引流新模式之一;公司原创“住家有道”IP,在电商、自媒体、垂直平台、问答社区等多渠道进行有质量的内容分发,通过创意、口碑、制作以及互联网精准投放的结合,提高了营销力。(以上来自好莱客半年报原文)

笔者点评:线上引流也是很重要的,有业绩说业绩,有流量说流量,有策略说策略,若财报里面都没提几句的,我们也要有个印象,但笔者也不觉得要过度放大这部分的评分占比,因为这些定制家居企业本质是制造业,而不是纯运营商。

—05—

品类扩充

▼

定制家居有个功能:空间最大化利用(下图来自草根调研)

房子一平米多少价?不消说,空间利用效率提升,能给用户带来多大的经济效益!

这是全屋定制的优势,其实也是定制家居对抗周期的秘密武器。公司品类扩充能力代表日后抢占市场的能力,也代表全屋定制化的能力。

一张进度条图直接说明:

*除欧派外,其余公司半年报并无分产品毛利数据,因而改采自17年报

除尚品聚焦全屋外,数欧派的门类最全(传统主营的橱柜都已开辟第二战场),大家居战略走在最前面,我乐家居也有全屋产品,其他公司都还在衣橱联动的路上,另外,木门成为第三大重点产品线。

—06—

业绩增速和估值

▼

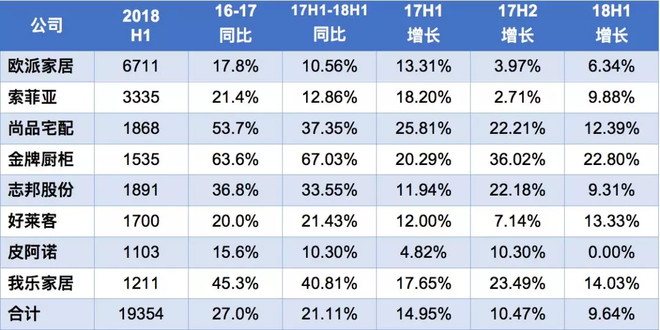

看业绩增速,也是直接上图:

季度增速的业绩计算方式,维持了之前行业分析文章的口径(暂时没看到其他号使用这种口径分析定制家居企业),采取扣非净利+计入非经常损益的例行政府补助。

好莱客由于湖北省汉川市的建厂投资关系,二季度领取了4550万的汉川产业扶持基金补助,暂无法判断这笔补助是否一次性,往期也没有,因此不予计入。

两家发布三季度预告的中小板企业,出于谨慎原则,我都采用预告的下缘值,理由一是索菲亚半年度数据就是贴着预告下缘飞过的,二是综合审视后我对皮阿诺的经营也持较谨慎的看法。

上图若不考虑极值,那么八家企业的季度增速中枢大约在27%左右,进入18年后能连续两个季度增速维持在27%以上的,只有好莱客。另外志邦的增速也维持得不错,二季度同比达到33%,比一季度的26.6%有所上扬。

那么估值如何?

下表截止今天收市(9月7日周五):

梳理几个重点:

1、八家合计总市值已不足千亿,整体TTM市盈率估值已下降至25倍;

2、单个企业只剩下尚品宅配的估值还在30倍以上;

3、近一个月只有好莱客躲过了下跌。

笔者点评:兴许是尚品宅配的故事比较动人,其估值仍然居高不下;而对比好莱客目前的估值和上面提到的增速,它的走势体现了市场有效的一面。

—07—

总结

▼

后续的几个追踪方向:

1、房地产销售面积增速

2、下周五国家统计局的国民经济运行情况发布会(以及后续月份的)

3、10月中创业板三季度预告、10月底中小板年度预告,看最新业绩增速

4、正式三季报和年报(B端C端渠道进展情况、对财务数据的影响)

本文到此告一段落,这是读报记录、学习笔记,只说逻辑不荐股,希望能顺便令到大家都有所收获,读者朋友们可以参考本文思路持续追踪。

有缘再见。

声明:文章、图表仅为个人研究记录,不构成投资建议,炒股有风险,投资需谨慎,请独立决策。

公安备案号 51010802001128号

公安备案号 51010802001128号