-

浅析五粮液

怪诞投资圈 / 2018-08-31 17:57 发布

今天上证指数走了个深V,下午拉起来的时候,我估计早上割肉的都在拍大腿吧,很多板块下午都是急速拉升,而白酒板块今天依旧是被锤了一个多点,那么跌这么多的白酒,算调整结束了吗?都说A股的白酒除了茅台就是其他酒,大家都知道茅台的好,而很少有投资者会注意到茅台的小弟们如何,今天跟大家聊聊五粮液,五粮液2017年营业收入突破300亿,净利润突破100亿,销售毛利率常年维持在68%左右,这也是家厉害的公司“茅老二”。

五粮液为大曲浓香型白酒,产于四川宜宾市,在中国浓香型酒中独树一帜。宋代宜宾姚氏家族用五种粮食酿造的“姚子雪曲”是五粮液最成熟的雏形。公元1368年,宜宾人陈氏继承了姚氏产业,总结出陈氏秘方,时称“杂粮酒”,后由晚清举人杨惠泉改名为“五粮液”。

一、 白酒行业情况概述

2017年度,全国白酒制造业实现主营业务收入5654.42亿元,较上年增长14.42%;产量1198.06万千升,较上年增长6.86%,实现利润总额1028.48亿元,较上年增长9.04%。A股上市的白酒企业共计18家。合计营业收入约1718亿,营业利润总额约752亿,归属股东所有的税后净利润535亿。这18家上市白酒企业获取了全国白酒行业利润的45%以上,剩余1573家瓜分其余的55%(包括郎酒、剑南春、劲酒、白云边、西凤等知名未上市酒企)。数据显示,2018年一季度白酒行业收入增速为30%,利润增速为37%,其中高端、次高端白酒的收入利润增速快于大众高端、大众酒。统计发现,18家白酒上市公司今年一季度归属于母公司股东的净利润同比增速悉数为正,其中净利润增速高于30%的有12家公司。

仔细翻看多家上市公司2017年的年报可以发现,管理层对于行业的分析基本都达成一致的共识,即:白酒制造业产量、收入、利润总额保持了稳步增长的态势;但行业产能仍然过剩,挤压式增长的竞争格局将长期存在。总体而言,体现为三个基本形成:①白酒行业强复苏的发展态势基本形成;②行业向名优品牌集中的发展态势基本形成;③白酒消费从政务消费向商务消费、民间消费转型的发展态势基本形成。

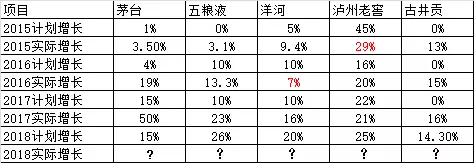

从各家上市公司的计划增长情况来看,今年均突破两位数的计划增长,往年都是个位数,由此可见,大家普遍看好今年的白酒行业,也可以理解成往年的计划增长都偏于保守,基本上都超预期增长,除了15年泸州老窖和16年洋河的增长低于预期,其他年份基本上都有实现。

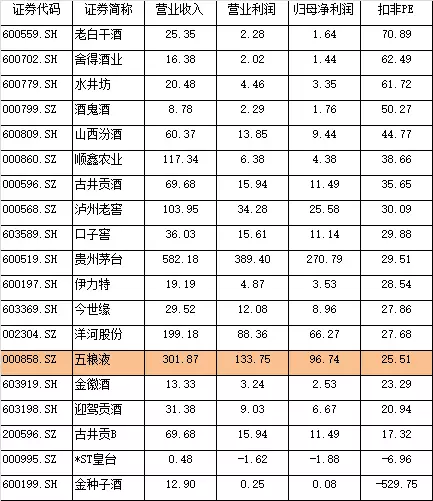

相对于别的行业而言,白酒行业的研究可谓相对简单的,确定性也比较强,比较适合新手入门,按白酒的营收分梯队的话,可以分为三个梯队,营收突破100亿的有五家,但顺鑫农业2017年的营收117.33亿元,营业利润仅仅6.37亿元,故此第一梯队只有贵州茅台、五粮液、洋河股份及泸州老窖。

白酒行业里贵州茅台可谓是一骑绝尘,17年实现389亿的营业利润,剩下17家营业利润加起来都没茅台一家的多,但是大家会发现,五粮液去年净利润已经突破百亿,虽然在12年的时候,五粮液净利润为103.36亿,后面由于禁酒令等的颁布,白酒行业进入低迷期,而从14年开始,五粮液也在慢慢走出来,相信今年的净利润会创出新高。

二、五粮液财报简析

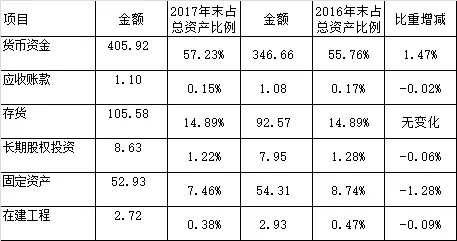

货币资金405亿,占总资产55.7%,存货105.5亿,占总资产14.89%(白酒存货不会贬值,无需考虑折旧),无有息负债,预收款占总资产7.3%,同时从14年开始,预收款项大幅提升,由此可见五粮液在行业中的话语权越来越大;五粮液从1998年上市至今已有20年,净利润年复合增长率为18%。

公司的收现情况和现金流充沛,分红较高,故而上市至今的累计分红为33.52%,全A排名987名,还算OK,毕竟五粮液上市20周年了。

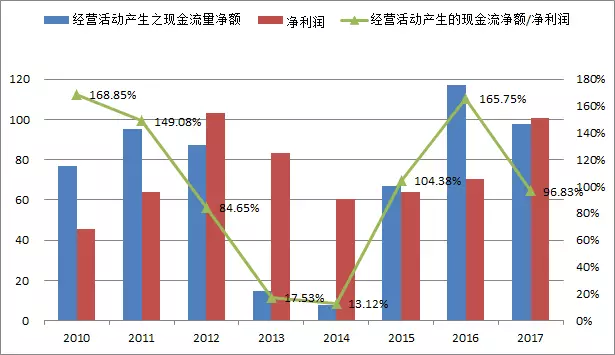

2017年经营活动产生的现金流净额同比下降16.51%,公司给的解释是:主要系经营活动现金流入较同期增加31.41亿元(销售商品、提供劳务收到的现金增加) 但经营活动现金流出较同期增加50.71亿元(购买商品接受劳务、支付各项税费、为职工支付的现金等增加)所致。

另外细心读财报的小伙伴会发现五粮液2017年的财报有发生重大的变更,不过对财报的影响不大,主要是对应收账款的计提采用更加严谨的坏账计提方式,严格要求自己,对投资者来说这是好事。

三、看好五粮液的逻辑

其实看好五粮液除了因为白酒行业复苏外,还有别的几个方面,主要有以下几点:

①五粮液高端酒量价齐升。2018 年五粮液系列销量计划达 2 万吨,目前计划内和计划外价格分别为 739 元、839 元 ,按 1:1 匹配均价达 789 元。2018Q1 五粮液产品发货量约 6000 吨,回款完成全年 50%,销量占全年投放量的 30%左右,目前一批价约为 810-820 元左右。

②喝酒会“上瘾”,客户粘性较强。在全球范围内,随着人们收入水平的不断提高,对含酒精饮料的消费需求均会出现快速增长。根据联合国粮农组织的数据,1961 年世界含酒精饮料的年人均消费量为 26.4 升,之后一直稳步增加到 1980 年的 34.9 升,其后虽略有下滑,但 2002 年仍达到人均消费量 32.9 升。

③系列酒很可能突破百亿。公司针对系列酒强化梳理、制定标准,完成次高端、中端、低端白酒的布局,持续重点推进“4+4”品牌聚焦策略,淘汰贡献价值低的品牌,系列酒从 130 个品牌梳理到 49 个,老品牌库存消化梳理后现有品牌的市场认知度仍有提升空间,下一步计划创新营销模式。

四、五粮液产销数据

(因为财报变更的原因,数据只有到2012年的,想找更多的数据的伙伴,可以自行查阅往年的年度报告。)

以上为五粮液过去五年的产销数据情况,从以上数据可以简单的看出五粮液的库存量同比在下降,而销量的同比增速大于产量,说明五粮液卖的很好;至6 月下旬52 度新品五粮液的客户订单已经超过全年计划量,将暂缓接收订单,往年二季度是白酒的淡季,今年超预期,由此可见对于白酒行业可以保持适当的乐观,另外白酒行业净利润的增长率通常会大于营收的增长率,而年初至今五粮液的股价不但没有涨,反而是下跌的,截止今年收盘价,五粮液的扣非PETTM为25.5,从行业估值看,目前最便宜的古井贡B,接下来是迎驾贡酒,不过五粮液目前的估值也不算贵,属于较合理的估值区间。

五、五粮液的缺点

当然了,五粮液除了好的一面,也有蛮多缺点的。首先,公司于18年的4月19日进行非公开发行股票的方式,以每股21.64元的价格给10家基金,占总股本2.206%,要知道五粮液在二级市场上一股至少70多块钱的,给几大基金每股21.64元,一定增着几大基金就浮盈50来块钱,严重侵害股东权益,公司账上明明不缺钱,却搞这傻逼定增把戏,实在令人费解,有这个钱还不如给员工持股,还能激励下员工的积极性;其次,公司底下参控股子公司共43家,涉及的面也比较多,跟茅台没得比,子公司过多,不排除有部分关联交易的可能。

总结:

从财报看五粮液是个很不错的公司,很适合作为长线持有,现金大把大把的,简直就是投资者的印钞机,白酒也是一门好生意,高毛利,目前行业又处于景气周期,另外五粮液制定了新的战略,在李曙光的带领下迎来二次创业,后续有可能会有惊喜爆发,从目前来看五粮液唯一让人诟病的就是今年4月份的傻瓜定增,完全搞不清楚管理层的想法。

今天就给大家理到这里,短短两天整理的资料,可能还有很多遗漏的地方,欢迎各位补充!

公安备案号 51010802001128号

公安备案号 51010802001128号