-

牧原股份及温氏股份的简单对比

怪诞投资圈 / 2018-08-30 15:14 发布

从6月到现在,大家伙有没有感觉猪肉稍微贵了?有种吃不起猪肉的感觉,荔枝酱从6月的时候就在想年底猪肉大概率还要涨一波,按照目前的工资水平,连吃猪肉都会变成一件奢侈的事。加上年底通胀的预期比较大,所以,猪肉这阵子很狂,猛涨,但是猪肉目前是反弹还是反转,现在看还不是特别的明显,不过猪肉行情一旦启动,如果能跟上行情的话,大概率可以吃个猪肘子,闲话不扯了,A股有那么多家养猪的,猪肉行情要是到来,到底要选哪只?今天荔枝酱给大家梳理下牧原股份和温氏股份~

—01—

猪肉行业概况

▼

想踏上猪周期,必须要懂得猪肉的产业链、以及猪肉行业的大致情况,不然就容易把猪肉反弹看成反转,最后怎么亏的也不知道。

据芝华报道,今日外三均价13.8元/公斤,环比昨日上涨0.02元/公斤,全国生猪价格多持稳,部分地区小幅涨跌调整,涨跌幅度为0.1-0.2元/公斤,贸易端反映今日全国整体猪源供给相对偏紧,西南局部地区供应相对宽松,适重猪源供应偏紧,养殖户出栏相对积极,生猪调运相对正常,屠宰企业生猪采购难度相对有所缓解,生猪结算价格多以稳定为主,部分地区屠宰企业试探性压价,市场消费需求依旧疲软,猪肉销售仍不太理想。预计短期内生猪价格或以稳为主,部分地区小幅震荡调整。

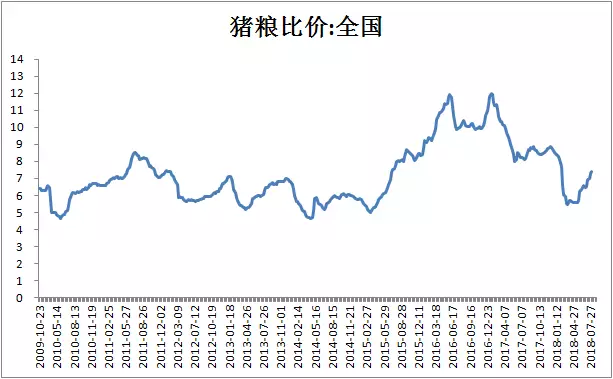

猪肉从6月一路上涨上来,说好的涨价,今天看到了“稳”字,就问你“慌不慌”?不过从目前来看,猪肉行业从6月份开始进入全行业亏损状态,到今天大概亏损时间还不到2个月左右,而我们需要做的是在全行业亏损达到出清的状态再介入,目前仍有部分养殖户尚未退出猪肉养殖这块,有数据报道6月份的时候,养一头猪大概亏200块钱,但还是有部分养殖户能承受得了这个亏损。以下是全国猪粮比价的走势图:

图一:全国猪粮比价

数据来源:wind

从上图可以看出最近一次的猪肉低点在4月份左右,目前已经出现反弹,但是光看以上数据并不能确定这一波猪肉到目前为止是反弹还是反转,因为这一波猪肉节奏实在是好,6月份的时候受环保因素影响,7月受高温影响,8月又受到猪瘟的影响,叠加年底通货膨胀的预期,故而猪肉这一波开始涨价,要搞明白是反转还是反弹,仍需要看养殖户是否出清完成。

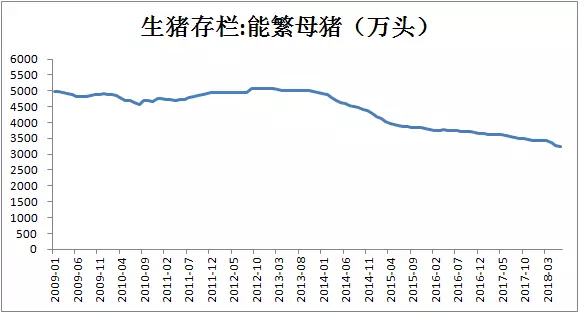

图二:生猪存栏:能繁母猪

数据来源:wind

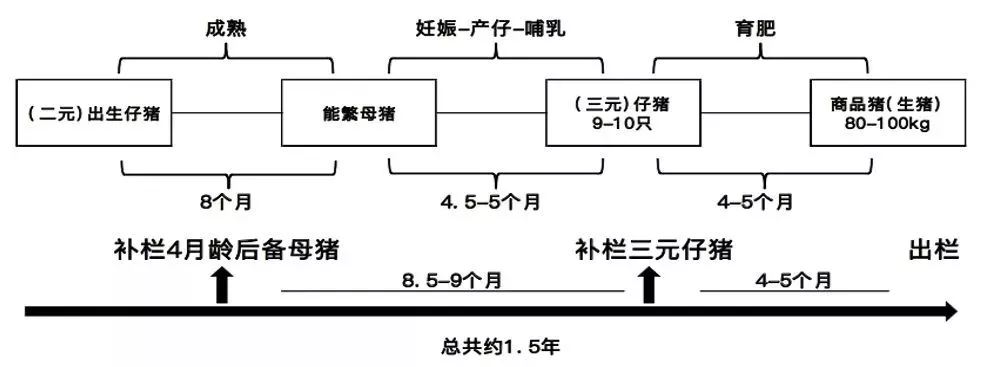

图三:生猪生产周期

生猪存栏由母猪存栏决定。一般一头生猪年产22头左右,存活15-16头。仔猪的生长周期大约25周(半年左右),母猪从配种到生猪出栏大约要42周(10个半月),购入二元母猪培育到生猪出栏大约13个月(一年多)时间。也就是说,生猪养殖对价格波动的反应造成的影响具有一定的滞后性。母猪、仔猪和生猪拐点之后猪价约10、14、18个月。一般来说,价格下降淘汰母猪会影响10个月以后的猪肉行情,价格上涨增加母猪存栏会影响13个月后猪肉行情。影响猪肉的因素仍有很多,因为完整的猪肉产业链为:饲料→养殖→屠宰→肉制品→食品流通,以上每一个环节都会对猪肉产生影响,所以有时间的话大家可以去整理下。

—02—

牧原VS温氏

▼

假如猪肉周期来了,牧原股份更好还是温氏股份更好?本文将从主营业务、经营模式以及财报三个方面对二者进行比较。

首先:从主营业务上对比

图四:牧原股份营收构成 单位:亿元

数据来源:wind

图五:温氏股份营收构成 单位:亿元

数据来源:wind

从营业收入上看,牧原股份比温氏股份更纯正一点,温氏还有养鸡,这也就不难理解7月份鸡肉上涨时,温氏股份股价没有跌太多反而稍微有所上涨的原因了。事实上温氏股份鸡肉累养殖占营收比例32%,占利润比例18%,猪肉养殖类占营业收入63%,占利润比例82%,而牧原股份生猪占营收比例的99%,占利润比例的100%。从主营业务角度看,猪肉周期一旦启动的话牧原股份获益空间会更大点。

其次,从经营模式比较

从两家公司月度披露的产销数据看,温氏和牧原的商品猪售价区别不大:

图六:牧原及温氏商品猪销售价格对比

资料来源:公司公告整理

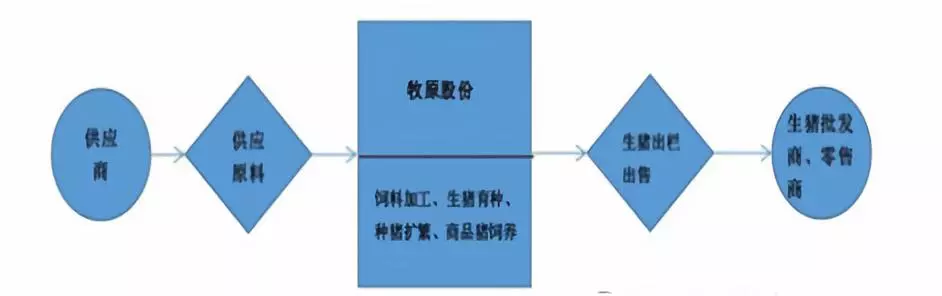

但是牧原股份和温氏股份的经营模式差别还是很大的。温氏股份:“公司+农户”合作养殖模式,生猪育肥阶段交给公司外的农户。

牧原股份:“自繁自养”,从生猪的育苗、育仔、育肥阶段都由牧原自建的养殖场负责。

生猪经营模式不同,温氏资产更“轻”,牧原资产更“重”,重资产公司在行业下行周期时更容易受到折旧费用的影响,净利润下滑严重。

最后,从财报角度比较

图七:温氏股份毛利率及营业成本构成

资料来源:wind

图八:牧原股份毛利率及营业成本构成

资料来源:wind

从财报上看牧原股份的毛利率在大多数年份里都要高于温氏股份的销售毛利率,主要还是受营业模式的影响,另外两家公司的主要成本差异就在于温氏的“委托养殖费用”占比较大。

结语:牧原和温氏各有各的好,牧原当前扣非PETTM28.23倍,温氏股份当前扣非PETTM17.57倍,咋一看好像温氏当前的价格更让人心动一点,猪周期要是真的到来了,该选谁相信各位看官自有自己的判断,以上研究内容不做任何买卖交易依据~

(喜欢我的文章的小伙伴就给我点个赞吧,如果你觉得写的好,也欢迎大家转发给自己的好友~)

公安备案号 51010802001128号

公安备案号 51010802001128号