-

半导体更深入的研究和未来风口的判断

风口大猪 / 2018-07-17 22:51 发布

今天抓到一个涨停股:宏昌电子,可惜刚告诉群友不久后就涨停了。我自己也没有完全建仓,三个账户成功了两个,其中一个是早上收盘前就买的。

我素来不是短线高手,抓到涨停的确是运气,不过在最近研究的方向里面,我起码已经错过3个涨停,所以今天买到涨停,也是偶然中的必然。今天我就先聊聊最近的研究方向。

在《银行死了,带来了生的希望》我写过,从大的格局讲,经济和财富总量增长往往是微小的,但行业的起落却是汹涌的,其中的奥秘在于政府这个无比巨大的手,如何撩拨资源。而撩拨的标准,即是经济学范畴的东西,也是金融学的东西,但更是政治学和历史学的。由于我国特色,有的话不敢说的太明,也使得好多人并没有看穿这个趋势。

到今天都还有人问我大盘跌不跌,还在担心2638,24XX,我只能说,既然你要刻舟求剑,那我就轻舟过万重山了。

大盘股起不来,特别是其中的金融银行股,那是要为前期欠下的债务买单的,除非你也想为国买单,不然它跌不跌,关你屁事呢?

我今天没时间一个个去聊板块,我只想再次重申,今年秋冬的机会,只会在中小盘股,这个肉吃不吃,你看着办了。

说到中小盘股,其实跟大盘股一样,熟悉了就会知道,主要的行业也无非就是几个:计算机、传媒、半导体等等。

所以,在6月20日我第一次抄底时,重点考虑的是地产、手机链、新能车。后来地产被棚户区埋了,吃掉了我部分利润。我又开始增加计算机和芯片的持有。现在回头看,手机链的蓝思科技、京东方a、欧菲科技;新能车的星源材质、杉杉股份、宁德时代;计算机的宝信软件、美亚柏科、用友网络;芯片的兆易创新、紫光国微;还有我年初就认定的中长线小创成长股利亚德、国瓷材料。这些股票无论后来大盘如何颠簸,都坚决走出了10%-30%的涨幅。

当然,这些也不过就是本轮反弹中的普通角色而已了。在我关注的芯片股里面,有一只让我十分惋惜,叫做风华高科,7月初在兆易创新和风华高科之间纠结了半天,由于对MLCC不太了解,就选择了看得懂的兆易创新。结果大家都看到了,日本发大水淹了场子,导致MLCC暴涨。由于标的的稀缺,这个股至今没有回落迹象,而我已经跑慢30%了。

所以,截至上周虽然我已经重仓了芯片股,也获得了不菲的利润,但我依然在寻找那些曾经并不熟悉,但却有巨大空间的股票。毕竟半导体这个广阔的市场,细分很多,天花板很高。

碰巧,上周末一条消息吸引了我的眼球。消息来自于一个LED行业的媒体,说是PBC板涨价将会给LED行业带来巨大冲击。而我关注的利亚德就属于LED行业。

如果是用正常思维考虑,这时应该去研究利亚德的成本和利润以及股价是否会跌的问题。但是我却要问,为什么PCB板要涨价呢?怎么涨法呢?谁在卖这玩意呢?

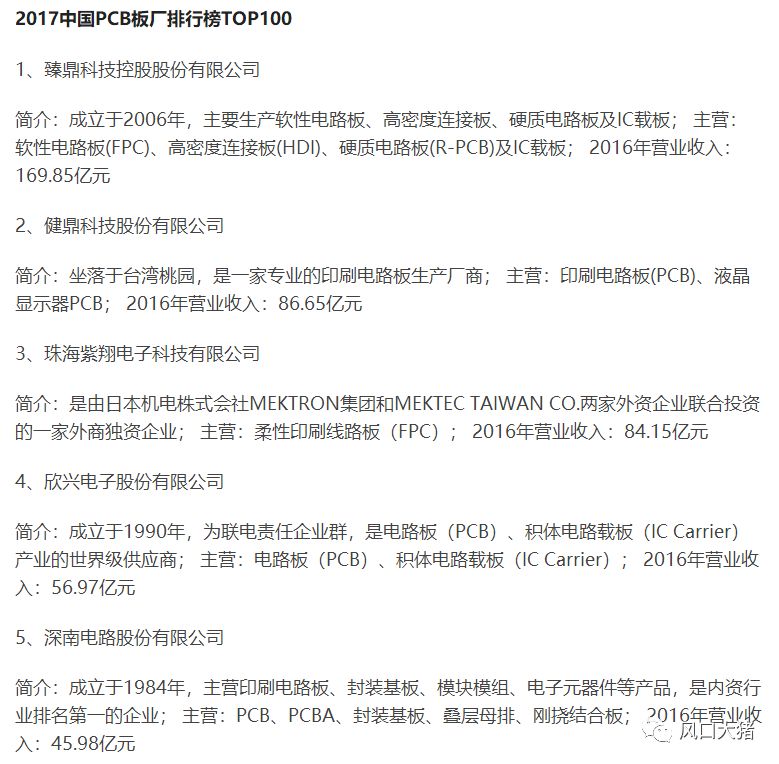

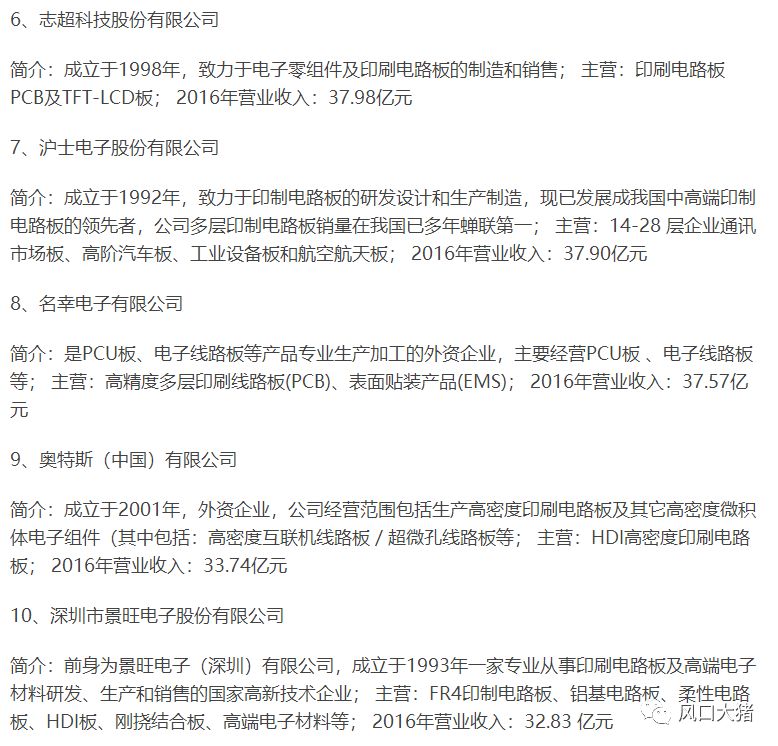

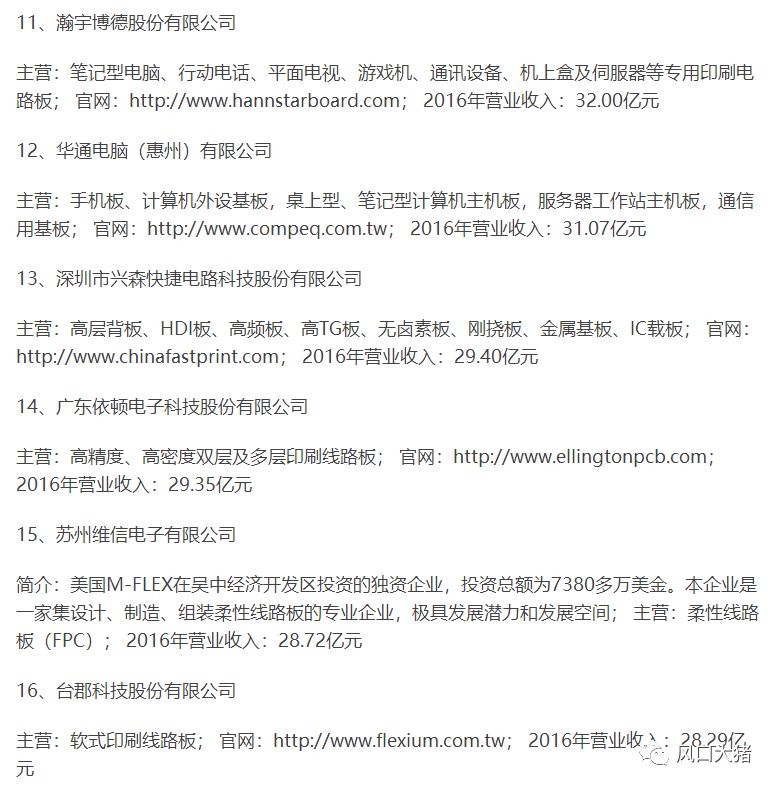

经过研究发现,PCB板这玩意其实并不稀奇。光是上市公司大概都有七八家。还不包括没上市的。2017年前15名大概这样:

第四名深南电路的毛利率大概23%左右,第十名景旺电子的毛利率大概32%左右,行业整体并不算暴利,集中度也不高,哪里来的涨价底气呢?

进一步研究发现,之所以这个行业很分散,是因为门槛低。但门槛低还有那么多上市公司?说明市场足够大。而市场足够大,是因为没有国外竞争。没有国外竞争,是因为国外已经淘汰这个行业了。国外淘汰这个行业,是因为高污染。这就找到了问题的关键:污染!

前两天不是开了个环保的会么,环保基本上跟金融去杠杆一样,都是当前的根本国策。所以,今年以来不少更小规模的企业慢慢退出了这个行业。

但这还不是问题的全部,一边是供给的收缩,另一边需求呢?好,很好!下半年历来都是半导体的旺季,加上今年物联网、新能车开始放量,需求有增无减。所以,企业满产满销,涨价不是没有理由的。当一个高度分散的行业出现了涨价,这不得不说是一个强烈的信号,而这个信号,也同时共振了半导体行业处在高度景气之中,无论是看得懂的兆易创新,还是看不懂的风华高科,热度在不停的往细致末梢传导。

所以,当我看到“涨价”、“缺货”、“集中度提高”等关键词时,不由得心潮澎湃。可惜再看股价,概念最好的景旺电子已经不太敢追高,其他的诸如依顿电子、崇达技术等也下不了手。毕竟这个行业不算蓝海,不像兆易创新那种,一旦DRAM技术突破,面对的是一望无际的天空。

后来,我开始在上下游寻找标的。比如覆铜板,PCB的主要材料。这领域也有好几家公司,最大的一家上市公司叫生益科技,全球第二。毛利率20%,看来也是脏活累活。但就是这样的生意,股价也已经25%涨幅了。想追不容易。到了昨晚,在覆铜板领域发现一家刚涨停的公司叫金安国纪,各种财报验完正身觉得没啥问题,今天来追,人家开盘直接奔涨停完全不给机会。

所以,在当前流动性低下的情况下,这种底部反转的小票,机会很多,空间很大。

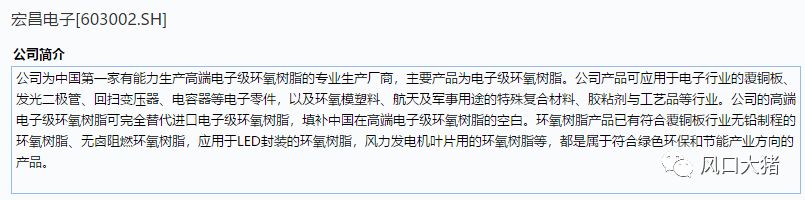

正当我为昨天错过中国船舶,今天错过金安国纪,这个月错过风华高科惋惜的时候,中午宏昌电子一个小拉杆出现在5分钟涨幅榜里面。我现在最见不得叫“XX电子”“XX科技”的股票了,因为这些名字里有太多的机会。结果,当我打开昌宏电子简介一看,好家伙,居然是做PCB板另一种重要材料——环氧树脂的。你看看公司介绍:

完全是得来全不费功夫啊,早上还愁着找不到PCB这个风口的标的,中午就白送一个来。当然,环氧树脂是个化工原料,按理说不是什么稀缺的东西。上市公司做这个玩意的也多了。但是注意,他是中国第一家高端电子专业产商,这就是稀缺性了。同时,他大半产能都产这个,专业性不可替代。再看下去,公司产品替代进口,呵呵哒,可用于覆铜板、电容、风力发电等等,话说这些应用哪个不是现在的风口,简直不要太完美。

再进一步研究,我国的环氧树脂的主要生产企业有江苏三木(27 万吨)、昆山南亚(24.8 万吨)、长春化工(15万吨)、国都昆山(14.8 万吨)、江苏扬农(14 万吨)、南通星辰(13.5 万吨)、巴陵石化(11.5万吨)、建滔(8.5 万吨)、宏昌电子(7.3 万吨),看起来不咋滴。可是募投 11.7 万吨产能预计于 18 年一季度量产,其中电子级环氧树脂占比较高, 19 万吨产能测算,环氧树脂价格每上涨 1000 元/吨,公司净利增厚 1.38 亿元,EPS 增厚 0.22 元,昌宏产能瞬间排名前三,而且它可以不适用化工行业周期股的估值,而使用半导体的估值!

所以,我不想看下去了,财报啥的以后再说了。就冲这个地板价,我都要买!只可惜留给我和大家的时间太少了,估计有些机构早就看穿了这一切,只等摔杯为号。

从最近摸牌和捉妖的主观感受看,有的看似美好的行业,比如手机链、新能车,还是受制于经济数据的影响。6月份的汽车和手机销量依然不行。好在有对三四季度传统旺季的预期,所以这些股票即便跌也不会太深。

而半导体整个产业链看,机会也不在“龙头”或“白马”,这波反弹中涨幅最大的,恰恰是很小市值的公司。比如宏昌电子才28亿,金安国纪69亿。生益科技、景旺电子也就是200亿的水平,紫光国微、风华高科200多亿,兆易创新300亿。

这有三方面原因,一是大盘仍弱,像我一样坚定的人是少数,大部分人还在观望,所以去年那种白马上天的情况没有资金流入的基础。

二是大盘股确实没有机会,金融我就不说了,地产链里面的家电也是同步走弱,而吃药喝酒价格已高形成估值劣势。

三是从政策的角度而言,小创是未来放水和改革的方向。太小规模的私营企业虽然符合政策鼓励,但难成大器。反而是这些具备融资优势和多年行业累积的上市公司,才是地方政府和金融机构照顾的对象。

所以,有风,猪都会飞!你不飞我飞!

公安备案号 51010802001128号

公安备案号 51010802001128号