好行业好公司,简单介绍一下该公司的强大之处。

生物技术开发服务;医学研究和试验发展,公司依托中山大学雄厚的科研平台, 是以分子诊断技术为主导的,集临床检验试剂和仪器的研发、生产、销售以及全国连锁医学独立实验室临床检验服务为一体的生物医药高科技企业。公司业务范围涵盖了分子诊断技术、免疫诊断技术、生化诊断技术、医疗器械、检测服务、优生优育、食品安全和产业投资等诸多领域,以PCR、公共卫生、仪器、病理、时间分辨荧光免疫产品(TRF)、免疫、血筛、科研服务等产品线全面进入整个体外诊断产业。

公司是国内分子诊断试剂行业的龙头企业,具有完整、高效的产品研发、注册、报批、生产、质量控制平台,保证了公司的产品能够高质量、及时地提供给客户,充分满足市场需求。公司产品储备丰富,公司及子公司拥有两百多项医疗器械注册证,并拥有上百项发明专利。

一句话概括,依托中山大学强大的研发创新能力,国内核酸诊断试剂领域龙头。

数据分析经营能力。

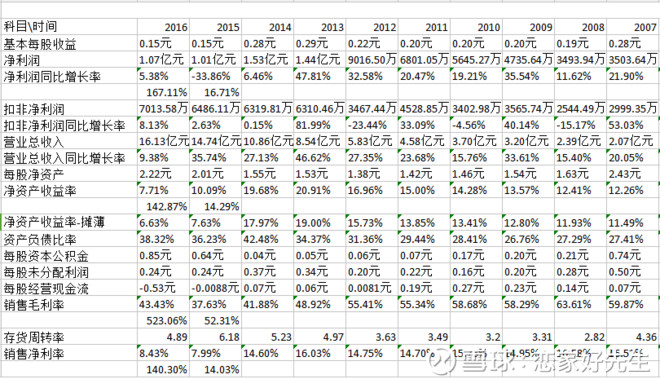

达安基因近十年平均毛利率高达52.31%,近十年平均净利率14.03%,近十年平均净资产收益率14.29%,近十年净利润同比增长率16.71%。

巴菲特给出的三个重要指标是,毛利率高于40%,净利率高于5%,净资产收益率高于15%。

达安基因的数据无疑很漂亮,注意近三年的净利润同比增长有所下降。

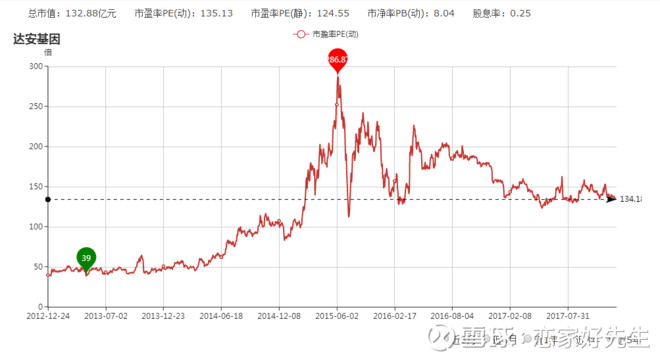

达安基因近五年市净率最低点5.53,最高点50.09,平均值11.9,当前6.95,低估值状态明显,看得出达安基因弹性很好,疯起来不要命。

达安基因近五年的市盈率同样在低点,值状态。

在2016年内,在达安基因年报中业绩下降的原因有两个:

第一,公司的仪器设备主要是代理国外品牌的分子诊断设备,一小部分公司自产设备,目前公司的仪器销售业务部分放在参股35.7%的广州昶通医疗旗下做,所以在公司合并报表中仪器销售业务有所下滑。

第二,业务模式发展变化。公司基于独立医学实验室业务板块和产品能力,开展联合实验室和区域检验中心等业务,向合作医疗机构提供硬件设备的支持,这些业务属于更多医疗服务范畴,所以单纯的销售业务有所下降。

我们搞价值的,就是要预估业绩,根据年报保守预测利润,预计公司2017年净利润可按照同比增速13%,对应净利润1.2亿元、动态PE分别为127倍,所以当前估值很合理,并不贵。

而医药行业,绝对是大趋势,值得拥有。

长期坚持原创不易,感谢关注,现已开通**,手机**搜索“恋家好先生”或“LJ-HXS”,并且关注,就是最大的鼓励,福利相送,共勉。

公安备案号 51010802001128号

公安备案号 51010802001128号