-

天风证券:4200份问卷看清中国消费 告诉你真实的文娱消费细节 (附股)

吉鲁猎手 / 2018-03-04 23:47 发布

【天风证券:4200份问卷看清中国消费 告诉你真实的文娱消费细节 (附股)】天风证券认为,传媒作为全民娱乐社交及低价消费的需求旺盛,文娱内容具备增长大趋势,高收入群体已逐渐养成文娱消费习惯,三到五线城市居民具备发展潜力。我们看好传媒各子领域有确定成长性的龙头和个股。

4200份问卷看清中国消费:告诉你真实的文娱消费细节

本次新春返乡调查由天风证券研究所发起,旨在了解人们的收入水平及对各领域的消费情况。本次调查问卷通过天风证券研究所从业人员进行发放,共收集4296份有效样本,通过最真实的声音,带您看清当前中国文娱消费。

通过分析问卷结果,我们看到:

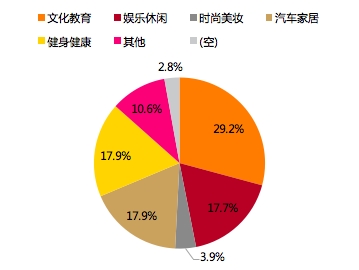

1、整体:本次调研样本80后和90后占比超过70%,61%样本居住在一二线城市,样本月收入1万以上人口占比60.0%,其中月收入1-3万人口占比最高,为36.8%。文娱消费依然具备较强需求,受访人群在收入增加的消费类型上,文化教育(29.2%)为首选,娱乐休闲占比17.69%,其中已婚样本更多倾向文化教育,未婚样本则更在娱乐休闲方面优先支出比例更高(未婚有对象 22.56%;未婚单身21.22%;单身22%)。

2、电影行业:观影习惯逐渐养成,影片内容成为主要观影驱动力,验证我们从17年下半年开始提出电影市场进入复苏新周期。65.7%样本过去一年观影超过5次,35.1%的人年观影超过10次,观影频次较高受样本多为一二线城市居民影响,但依然可以反应出整体需求旺盛。观影频次与收入水平呈正向关系,三到五线城市观影消费具备提升潜力。优质内容以及口碑传播为观影主要驱动力,64.5%的人观影是因为被电影的主题、导演和内容所吸引,46.4%的人观影是来自朋友推荐。而样本多数偏爱进口片,国产片仍有质量提升需要。

3、广告行业:电梯广告辐射效果尚有提升空间,映前广告价值凸显,关注类型反映居民消费水平提升及文化消费习惯养成。89.2%样本可通过公司大楼、居民大楼接受电梯广告辐射。26.1%样本没有关注电梯广告,电梯广告辐射效果尚有较大提升空间。高达54.8%样本会接收5分钟以上映前广告信息,据2017年全国观影人次16.22亿计算,完全接触10分钟广告人次达3亿人次,价值凸显。关注类型上,日用消费(41.1%)、电子(40.8%)、娱乐(38.8%)等颇受关注,反映居民消费水平提升,其中娱乐广告关注度略低于日用消费,其背后是居民消费水平提升及居民娱乐文化消费习惯的养成。

4、游戏行业:游戏消费趋向多元化,付费用户提升空间大,《王者荣耀》为王,吃鸡等IP关注度高。游戏付费玩家群体占总样本比例42.8%,大多消费不局限于单款游戏,粗算年ARPU值水平超500元。游戏消费结构随家庭收入变化,收入水平越高,游戏消费水平越高。各收入群体零消费人群占比均高于50%,反映游戏付费用户仍具较大提升空间。游戏品类上,17年《王者荣耀》等MMORPG类游戏通过融入社交化元素提高影响,占游戏消费品类12.2%,此外吃鸡等FPS游戏消费水平相对较高。网吧消费尚待提高,7成样本去年未到网吧进行消费。

5、社交软件及电商:社交付费潜力待挖掘,网购习惯普遍养成。样本最常使用的社交软件中,微信以82%领先,其后依次是**(占53.6%)、新浪微博(占33.5%);从下载社交软件付费意愿分布情况看,有43.0%样本坚决不付费,愿意付费者占比45.8%,社交软件通过用户付费变现可行性增强。在网络购物方面,每月网购1次以下占比仅为16.3%,样本中32.7%每年在电商消费超过1万元。

投资建议:传媒作为全民娱乐社交及低价消费的需求旺盛,文娱内容具备增长大趋势,高收入群体已逐渐养成文娱消费习惯,三到五线城市居民具备发展潜力。我们看好传媒各子领域有确定成长性的龙头和个股。细分板块继续重点关注电影产业链(一季度开门红,进入第三波成长周期),包括龙头【光线、万达】,同时关注渠道方【横店、金逸、文投】及具备竞争力的内容方【华谊、中国电影、北京文化等】;其他个股重点推荐广告龙头【分众传媒】(经济带动广告行业回暖,消费升级提升渠道价值)、精品内容龙头【慈文传媒】及【华策、快乐购】,吃鸡游戏受益方【顺网科技、迅游科技】,同时游戏底部关注【游族、完美、三七、世纪华通、昆仑、宝通】等。

风险提示:调研样本及问卷结果在随机性上受限,文化及资本市场监管风险,并购商誉风险、创新变现能力不及预期。

详询天风传媒团队张爽(15210694010)、冯翠婷(17317141123)、周奕纯等。

1、调研样本基本信息:高收入群体为主,新增支出偏重文娱消费

1.1 人群基础画像:80后和90后占比超过70%,61%样本居住在一二线城市

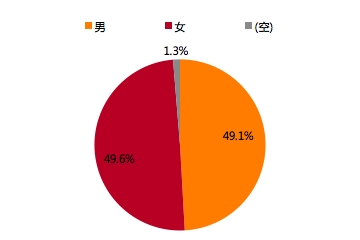

剔除未填写性别人群,本次调查样本的性别比为99.06(以女性为100),略低于国家统计局公布的2017年总人口性别比104.81。但由于本次调查样本量远低于全国人口,所以性别比差距并不显著,男女比例较为均衡,具备一定的普遍性和代表性。

图:样本性别分布情况

观察样本年龄分布,样本人群以80后和90后的青年人口为主(即年龄为19-38岁),占比72.6%;50后-70后人口占比22.9%,00后占比1.3%。由于本次调查全部采用在线方式,依靠天风证券从业人员社交圈传播,年龄较大人群和未成年人群占比相对较低。

图:样本出生年份分布情况

样本已婚人口超过50%,未婚人口占比45.0%,其中未婚但有对象人口占比19.1%,未婚单身人口占比25.9%。

图:样本婚姻状况

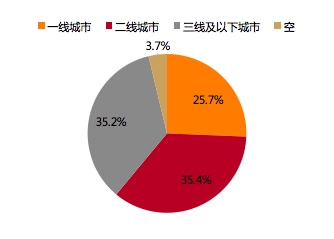

61.1%人口居住在一二线城市,其中一线城市人口占比25.7%,远高于全国水平。根据国家统计局和一线城市各地统计局公布的数据,2016年一线城市(北京、上海、广州、深圳)常住人口合计约为7187.8万,占全国人口比重约5.2%。

图:样本居住城市分布情况

注:城市级别划分参考第一财经·新一线城市研究所2017年5月发布报告结果,其划分的15个新一线城市和30个二线城市在本图中统称为“二线城市”。

1.2 经济水平:高收入人群为主,文化教育成为增加支出的首选

样本月收入1万以上人口占比60.0%,其中月收入1-3万人口占比最高,为36.8%。家庭住房数据也可佐证,样本拥有2套及以上住房的人口占比为67.2%,超过半数。

图:样本家庭月收入(元)分布情况

图:样本家庭住房数量分布情况

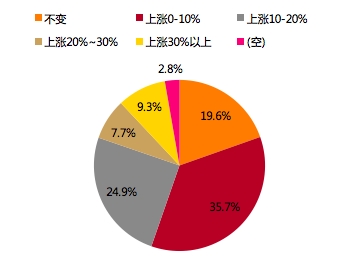

多数人认为未来一年家庭收入将上涨,其中41.9%的人认为未来一年家庭收入涨幅将在20%以上。收入增加后,文化教育(29.2%)成为增加支出的首选,健身健康(17.90%)、汽车家居(17.85%)和娱乐休闲(17.69%)也是增加支出的重要消费品类。其中不同婚姻情况下,已婚样本更多首选文化教育,未婚样本(未婚有对象 22.56%;未婚单身21.22%;单身22%)、则更在娱乐休闲方面优先支出比例较高。

图:样本未来一年家庭收入涨幅预期分布情况

图:样本收入增加优先增加支出的消费品类

图:不同婚姻情况样本对于收入增加后优先支出的消费品类

2、电影:观影习惯逐渐养成,影片内容重要性凸显

2.1 观影需求旺盛,30元票价被大多数人接受

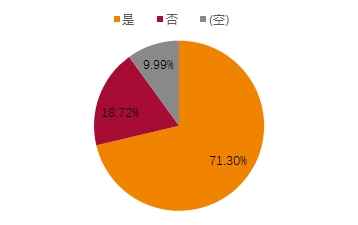

在调研样本中,过去一年超过71.3%的人曾购票看电影,如果剔除未填写样本,则观影比例达到79.2%。其中样本人群的年观影频次较高,65.7%的人过去一年观影超过5次,35.1%的人年观影超过10次。2017年我国总人口人均观影次数为1.17次,一二线城市人均观影次数超过4次,样本统计观影频次更高,一方面由于统计样本居住城市多为一二线,且收入水平较高,另一方面也体现出电影已经逐渐成为日常娱乐消费,观影习惯逐渐养成。

图:过去一年是否曾经买票去看电影?

图:过去一年观影次数分布情况

注:未填写人群占比1.33%。

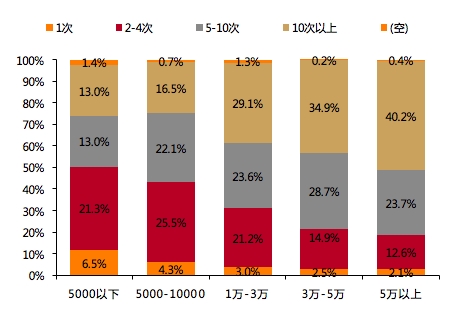

再进一步从家庭月收入水平分拆看年观影次数,收入水平与年观影次数呈现显著正向关系。月收入1-3万的人群年观影次数5次及以上的人数占比达到52.7%,并且随着收入水平提升,该比例也在相应上升,高收入群体观影习惯成熟,超过发达国家人均观影水平。家庭成员月总收入在一万元以下的人群过去一年观影更多集中在2-4次。

图:不同家庭所有成员月总收入(元,横轴)人群的观影次数

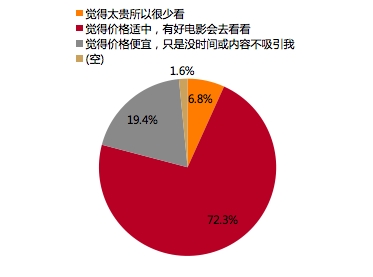

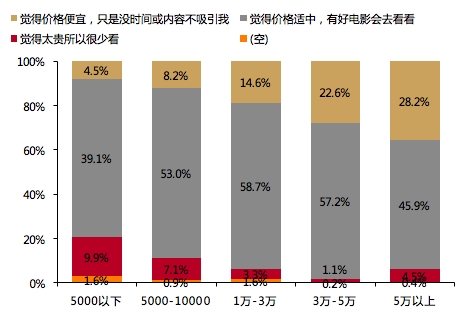

整体看30元票价被大多数人接受。根据猫眼专业版数据,2017年剔除服务费后全国平均票价32元,其中一线城市平均票价39元、二线城市32元、三线城市和四线城市30元。在调研样本中,72.3%的人认为30元的票价适中。其中有不同城市影响,如一线城市平均票价是远高于30元,但整体看30元票价仍在大多数人的接受范围之内,月收入5000元以下的样本仍有只有9.9%比例认为票价太贵。另外,在月收入3万以上的人群,超过20%认为价格便宜,只是没时间或者内容不吸引,因而对于观影习惯成熟地区,优质内容将为主要驱动力。

图:样本对30元票价态度分布情况

图:不同家庭所有成员月总收入(元,横轴)人群对于30元票价的态度

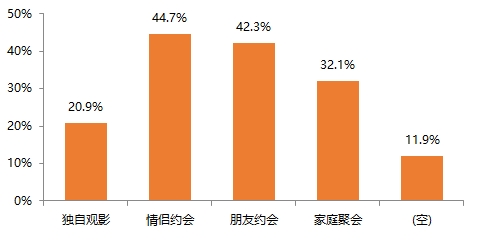

在观影同伴选择上,除情侣约会外,朋友约会及家庭聚会也成为主要观影场景。18年元旦档、春节档影市火热表现也进一步体现合家欢场景的发展潜力。

图:样本选择观影同伴的分布情况(多选)

2.2 优质内容为观影主因,卖品具备挖掘空间。

优质内容和口碑传播成为观影主要原因。关于观影原因的调查中,64.5%的人观影是因为被电影的主题、导演和内容所吸引,46.4%的人观影是因为朋友推荐,仅有9.4%的人是因为有优惠票价而选择观影。由此可见,票价对观影的影响有限,优质内容叠加口碑传播已成为观影人次和票房提升的重要驱动力,“内容为王”得到进一步验证。

图:样本观影原因的分布情况(多选)

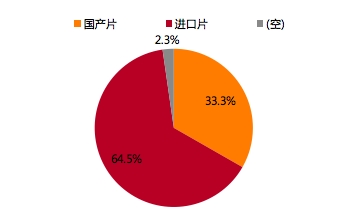

在影片类型上,64.5%样本选择了更偏爱进口片,从收入水平分拆看,月收入1-3万为分界线,喜爱进口片占比超过50%,月收入5000元以下偏爱进口片和国产片的比例差距不大。

图:相对来说更加喜欢国产片还是进口片?

图:不同家庭所有成员月总收入(元,横轴)人群对国产片和进口片喜爱程度

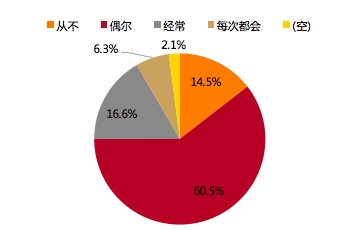

大多数人仅偶尔购买卖品,具备挖掘潜力。在影院卖品购买需求上,14.5%的人从不购买商品,60.5%的人只是偶尔购买,16.6%的人经常购买,6.3%每次购买,卖品方面具备继续挖掘潜力。

图:是否会购买影院小吃饮料及其他商品?

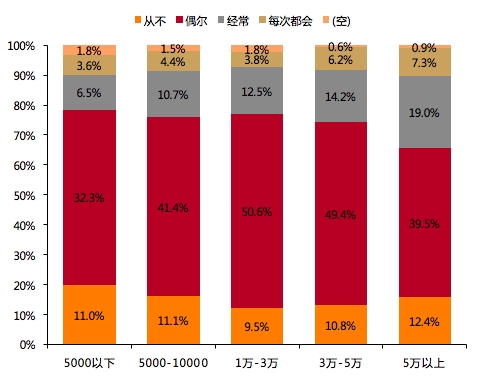

图:不同家庭所有成员月总收入(元,横轴)人群是否购买影院商品的分布情况

3、广告:电梯广告辐射效果仍有较大提升空间,映前广告受众数量大价值凸显

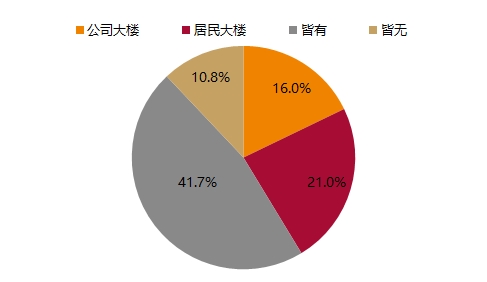

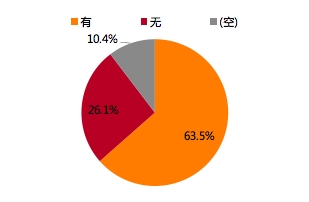

电梯广告:影响途径多样,辐射效果尚有提升空间。从电梯广告辐射途径来看,16.0%样本仅通过公司大楼接触电梯广告,21.0%样本仅通过居民大楼接受电梯广告影响,41.7%样本通过公司大楼和居民大楼接受电梯广告影响,仅有10.8%群体未受到电梯广告辐射。从电梯广告辐射效果看,63.5%样本有关注电梯广告,26.1%样本没有关注电梯广告,反映样本对电梯广告接受度高,电梯广告影响力较强,但仍有较大提升空间,广告商或能通过精准投放、O2O互动等方式进一步提高辐射影响效果。

图:身边是否有电梯广告?

图:是否关注电梯广告?

数据来源:天风证券调查问卷结果,天风证券研究所

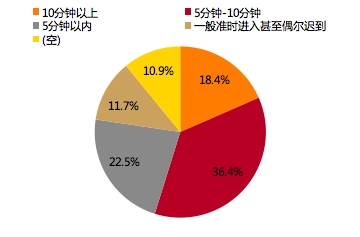

电影广告:54.8%受众提前5分钟以上进场,映前广告价值凸显。从样本提前进入影厅时间分布来看,77.4%样本选择提前进入影厅,其中:18.4%样本提前10分钟以上进入影厅(制片商贴片广告+影院映前广告),36.4%提前5-10分钟进入影厅(制片商贴片广告+部分影院映前广告),22.5%样本选择提前5分钟进入影厅。这意味着18.4%样本会接收10分钟内映前广告信息(制片商贴片广告+影院映前广告),高达54.8%样本会接收5分钟以上映前广告信息(制片商贴片广告+部分影院映前广告),77.4%样本能观看到映前广告。根据猫眼APP专业版数据,2017年全国观影人次16.22亿,若假设54.8%观众提前5分钟入场,则意味着映前5分钟-10分钟广告1年将影响8.89亿人次,完全接触10分钟广告人次达3亿人次。随着2018年电影市场进一步发展,观影人数进一步提升,映前广告将更加具有市场价值。

图:提前进入影厅时间的分布情况

数据来源:天风证券调查问卷结果,天风证券研究所

广告类型:广告关注多元,居民娱乐消费习惯正在养成。从样本喜爱广告类型来看,41.1%样本关注日用消费类广告,关注度最高为,主要由于此类消费品为居民消费必需品;40.8%样本喜爱家电、手机等电子产品广告,24.3%样本关注汽车类广告,反映样本群体收入较高引发对电子产品、汽车的消费需求;38.8%样本关注娱乐类广告,排名第三,反映样本群体对文化娱乐消费追求较强,其关注度仅略低于反映日常必需消费的日用消费广告,其背后是居民娱乐文化消费习惯的养成,反映了居民未来在电影、游戏等方面的消费潜力。

图:样本喜爱广告类型的分布情况(多选)

数据来源:天风证券调查问卷结果,天风证券研究所

4。 游戏:整体消费水平较强,喜好趋向多元化

游戏消费用户数量超4成,整体消费水平较强。样本群体中,在游戏中进行消费的群体占到总样本比重的42.8%,其中,13.1%样本年游戏消费水平在百元以内,11.2%消费水平在100-1000元区间,8.0%样本消费能力较强,年游戏消费水平在1000元以上。从平均值来看,样本年平均游戏消费水平在500元以上,远高于17年中国游戏市场ARPU349.2元,这主要由于样本群体整体收入水平较高(月收入1万以上人口占比60.0%),且多为年轻群体(80后和90后占比72.6%),游戏消费意愿较强所致。

图:过去一年游戏消费水平?

数据来源:天风证券调查问卷结果,天风证券研究所

注:平均值估算取范围中值计算期望,10000以上按10000元计

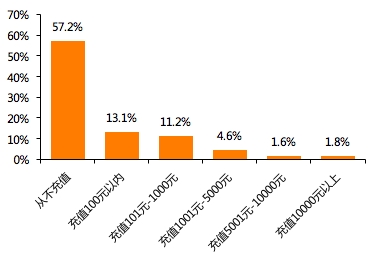

游戏消费多元化,游戏付费玩家不局限于单款游戏。从游戏消费数量来看,2017年为2款及以上游戏充值样本占21%,人数多于仅为一款游戏充值样本,后者仅占总样本13.8%,反映了样本中充值玩家中多样化游戏消费观占主流,其背后是游戏品类日益增多,畅销爆款更新迭代加快以及玩家游戏消费意愿日益增强。另外,超5成样本从不充值,反应游戏消费市场仍存在较大前景空间,未来ARPU值增长是促进游戏市场增长的主要动力。

图:过去一年消费过的游戏数量?

数据来源:天风证券调查问卷结果,天风证券研究所

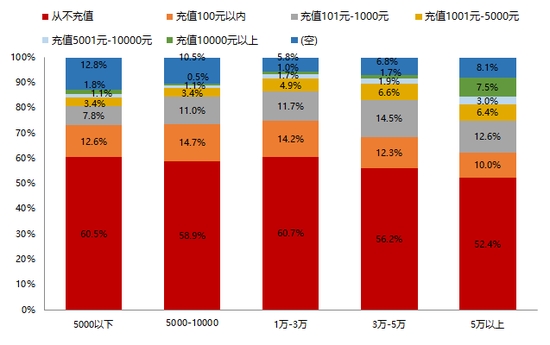

收入水平越高,游戏消费水平越高,消费意识提高仍有空间。随着样本家庭整体月收入从5000元以下提高至5万以上水平,游戏零消费群体占比从60.54%下降至52.35%,游戏消费群体消费结构亦发生巨大变化:家庭整体月收入水平为3万以下时,游戏年充值额在100元以内占比最高,占总样本比重12.26%;家庭整体月收入水平为3-5万时,游戏年充值额在100-1000元内居多,占总样本比重14.53%;家庭月收入水平为5万以上时,游戏年充值额1万以上群体占比7.48%,提升明显,充值额在100元以内占比明显下降。背后反映收入水平对游戏消费观念的重要影响,高收入群体游戏消费观较为成熟,整体消费水平较高。另外,各收入群体零消费人群占比均高于50%,其背后并不是低收入导致消费能力的缺乏,而是游戏消费意识仍有待进一步培养,未来游戏消费水平仍有非常巨大提升空间。

图:不同家庭所有成员月总收入(元,横轴)人群的游戏充值额分布

数据来源:天风证券调查问卷结果,天风证券研究所

MMORPG&FPS游戏品类表现亮眼,《王者荣耀》为王。从游戏消费品类分布看,2017年消费最多游戏品类为《王者荣耀》为代表的MMORPG游戏,占比12.2%,两倍于排名第二的游戏品类RPG游戏,后者占比为6.1%,原因是相比RPG类游戏,《王者荣耀》为代表的MMORPG类游戏通过社交链、迭代社交玩法提高游戏影响力度,玩家达到一定数量时,更会通过“羊群效应”几何式增强宣传效果,其背后是社交化因素影响日益重要。而吃鸡等FPS游戏消费占比5.1%,排名第三,主要因为其借助《绝地求生:大逃杀》这一热门IP在17年下半年取得巨大成功,其背后是IP改编这一策略的成功,18年IP改编手游热度预计继续增加,泛娱乐化进程加剧之下,IP在小说、动漫、影视、游戏等不同媒介之间的传播力量将逐渐显现。

图:过去一年消费最多的游戏品类的分布情况

数据来源:天风证券调查问卷结果,天风证券研究所

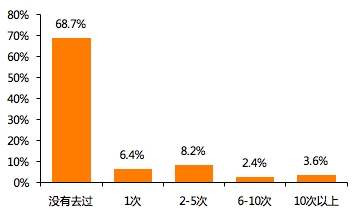

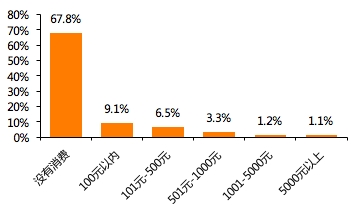

网吧消费水平低,玩家人数、ARPU值远低于手游,游戏体验需求尚待提高。从网吧消费次数看,样本群体中,17年未进入网吧人群占比68.7%,有网吧经历群体占比31.3%,其中:年消费1次占比6.4%,消费2-5次占比8.2%,5次以上占比6.0%,分布较为均匀。从消费水平分布看,有网吧消费记录群体占比32.2%,其中:低消费水平样本(百元内)占比9.1%,中等消费水平(101-500元)占比6.5%,高消费水平(500元以上)样本占比5.6%,分布较为均匀。从样本收入结构看,样本群体月收入1万以上人口占比60.0%,并不是不具备进入网吧进行消费的能力。然而,没有网吧消费记录的群体接近7成,或许反应的是样本群体并无追求较高游戏体验的需求,精神消费滞后于物质能力,这也同样预示着未来网吧消费仍有巨大空间前景。

图:过去一年进入网吧次数的分布情况

数据来源:天风证券调查问卷结果,天风证券研究所

图:过去一年网吧消费水平?(含时间费用、充值消费、餐饮消费等)

数据来源:天风证券调查问卷结果,天风证券研究所

5、社交软件:熟人社交为核心需求,付费潜力尚待挖掘

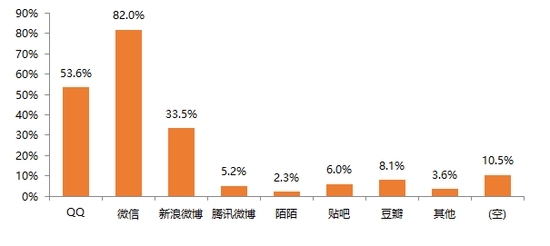

在样本最常使用的社交软件中,微信以82%的比例占据第一排名,其后依次是**(占53.6%)、新浪微博(占33.5%),腾讯系社交软件依然稳居国内社交应用软件前列。而微博、陌陌、贴吧及豆瓣等社交平台出现在调查结果中与调查人群年龄分布有密切关系,样本人群以80后和90后的青年人口为主(即年龄为19-38岁),占比72.6%,整体呈现年轻化特征,社交软件排名也因此表现出相应情况。

图:最常使用的社交软件分布情况(多选)

数据来源:天风证券调查问卷结果,天风证券研究所

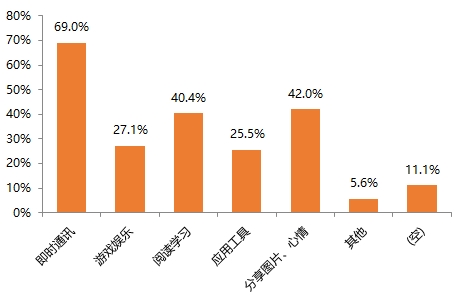

在社交软件最常使用功能分布中,即时通讯(占69%)、分享图片、心情(42%)占据前两位,这也是社交软件的最基础和最主要的功能。阅读学习(占40.4%)、游戏娱乐(占27.1%)、应用工具(占25.5%)则体现了社交软件功能的多样化,阅读学习排名较高的情况与调查中高收入人群占比高以及文化教育成为增加支出的首选的群体画像有较大联系。

图:社交软件最常使用功能分布情况(多选)

数据来源:天风证券调查问卷结果,天风证券研究所

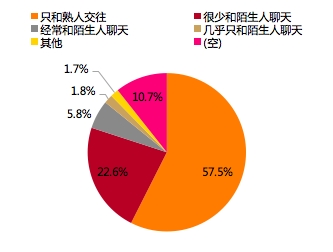

交友范围中“只和熟人交往”占比最高达57.5%,主打熟人社交的微信、**的用户规模和用户活跃度远高于陌生人社交领域的陌陌。

图:社交软件交友范围

数据来源:天风证券调查问卷结果,天风证券研究所

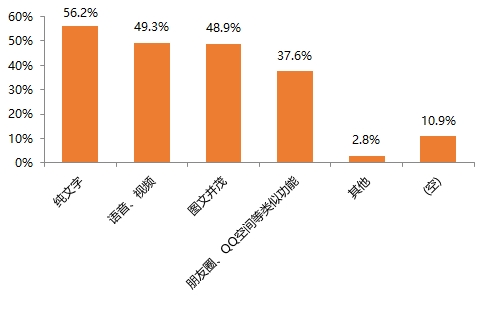

在喜欢使用的,纯文字(占56.2%)、语音、视频(占49.3%)、图文并茂(占48.9%)占据前三名,朋友圈、**空间等对外发布用户动态的功能(占37.6%)排名较后。用户多数情况下是在进行即时沟通,朋友圈等功能显然不适用,而考虑到表达明确性、场景限制等情况,纯文字在交流中更优于语音、视频以及图文并茂。

图:喜欢使用的社交软件交流方式的分布情况(多选)

数据来源:天风证券调查问卷结果,天风证券研究所

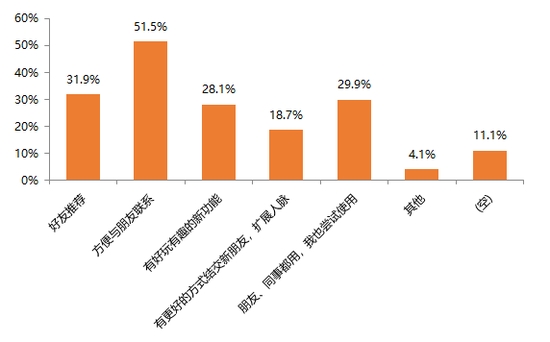

从使用新社交软件的原因分布来看,方便与朋友联系(占51.5%)为首位,维系熟人关系依然是当下社交的主要驱动力。朋友推荐、周围人使用共占61.8%,则暗示通过朋友推荐可以作为新社交软件推广的重要渠道。

图:使用新社交软件的主要原因(多选)

数据来源:天风证券调查问卷结果,天风证券研究所

从应用体验付费意愿来看,大多数人(占比33.9%)选择根据使用价值判断,不愿意者(占比28.9%)略高于愿意付费者。(占比24.1%)

图:是否愿意为得到更多的应用体验而付费?

数据来源:天风证券调查问卷结果,天风证券研究所

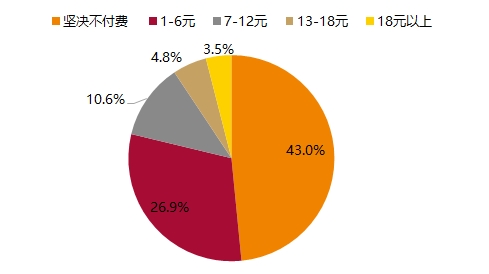

从下载社交软件付费意愿分布情况看,一方面付费者占比45.8%略高于占比43.0%的坚决不付费者,社交软件通过用户付费实现变现的可行性增强,另一方面付费者中低额度付费(低于12元)者占全体37.5%,处于较高位置,社交软件用户付费程度仍处于较低水平。

图:如果下载一款社交软件,合理的价位是多少?

数据来源:天风证券调查问卷结果,天风证券研究所

6、电商:网购习惯普遍养成,电商购物节有效挖掘潜在需求

从单笔网购消费上限分布看,单笔消费低于1000元者占比45.7%,高于1000元者占比43.1%,两者比例差距不大。单笔消费在1001-5000元占比23%,以单笔5000元为分水岭,高于此标准的样本占比下降。

图:单笔网购消费上限的分布情况

数据来源:天风证券调查问卷结果,天风证券研究所

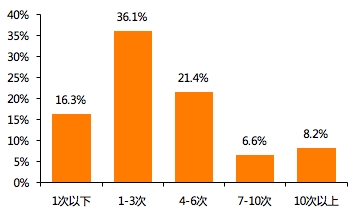

从样本平均每月网购频率来看,每月网购1次以下占比16.3%,目前网购已经融入生活当中。每月网购3次以下的样本占比52.4%,未来仍有一定空间提升。

图:平均每月网购频率的分布情况

数据来源:天风证券调查问卷结果,天风证券研究所

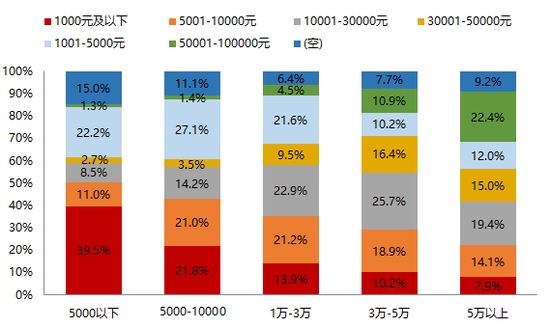

从每年电商消费金额看,样本中32.7%的人每年在电商消费超过1万元。月总收入不同的家庭中占比最高的电商消费金额随家庭月总收入的提升而提升。

图:每年在电商消费金额?

数据来源:天风证券调查问卷结果,天风证券研究所

图:不同家庭所有成员月总收入(元,横轴)每年在电商消费金额

数据来源:天风证券调查问卷结果,天风证券研究所

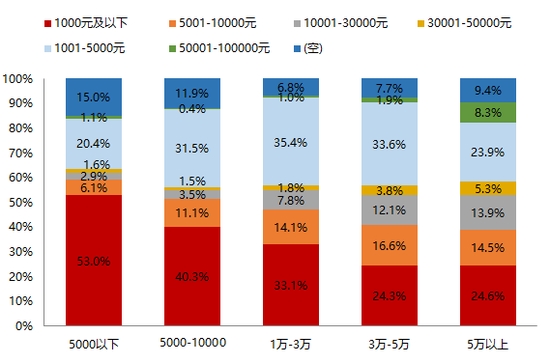

从双十一/双十二消费金额看,消费高于5000元者占比23.5%,5000元及以下者占64.6%。从不同家庭所有成员月总收入(元)与双十一/双十二累计电商消费金额来看,月收入5000元以下人群在双十一/十二的消费以1000元以下的消费额为主,收入越高的样本消费水平也相应提升。

图:新春返乡调查问卷样本双十一/双十二累计电商消费金额的分布情况

数据来源:天风证券调查问卷结果,天风证券研究所

图:不同家庭所有成员月总收入(元,横轴)双十一/双十二累计电商消费金额

数据来源:天风证券调查问卷结果,天风证券研究所

公安备案号 51010802001128号

公安备案号 51010802001128号